13

5.3.2 其他债权投资的会计处理

❖ 其他债权投资的会计处理分为初始计量和后续计量两个阶段。 ❖ (一)其他债权投资的初始计量 ❖ 企业取得其他债权投资时,应按其公允价值计量,相关的交易费用

应当计入其初始入账金额。企业购买债券形成其他债权投资的, 按其面值,借记“其他债权投资——成本”科目;按已到付息期但 尚未领取的利息,借记“应收利息”科目;按实际支付的金额(含 交易费用),贷记“银行存款”科目;按其差额,借记或贷记“其他 债权投资——利息调整”科目。上述已到付息期但尚未领取的 利息,在实际收回时,借记“银行存款”科目,贷记“应收利息” 科目。

金额之间的差额进行摊销形成的累计摊销额。

9

Continued

很显然,如果不考虑已收回的本金和已发生的减值损失,那么, 期末摊余成本的计算实际上就是期末投资收益和应收利息的 确认,而投资收益和应收利息的差额,也就是利息调整按实际 利率法摊销的金额。 投资收益的计算可用公式表示如下:

投资收益(即利息收入)=期初摊余成本×实际利率

300 000×(P/A,i,5)+10 000 000×(P/F,i,5)=10 645 000-300 000

采用插值法,可以计算出实际利率i=2.27%。

8

Continued

❖ (二)债权投资的后续计量 债权投资的后续计量包括期末摊余成本的计算和处理、持有 期间出售和重分类的核算两个环节。 债权投资期末应按摊余成本计量。摊余成本是指金融资产的 初始确认金额经下列调整后的结果: (1)扣除已经偿还的本金; (2)扣除已经发生的减值损失; (3)加上或者减去采用实际利率法将该初始确认金额与到期日

1

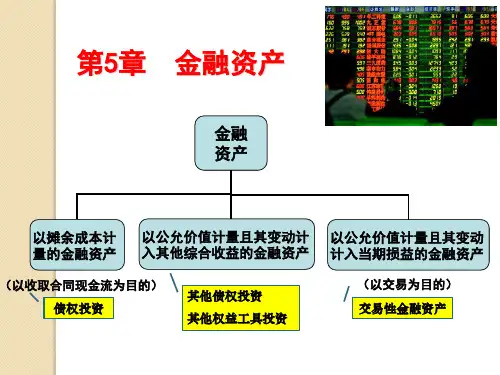

5.1.2 金融资产

❖ 金融资产(Financial Assets)是指企业持有的现金、其他方 的权益工具、从其他方收取现金或其他金融资产的合同权利, 以及在潜在有利条件下与其他方交换金融资产或金融负债的合 同权利等。主要包括:库存现金、银行存款、应收账款、应收 票据、其他应收款、股权投资、债权投资、衍生工具形成的资 产等。