第11章货币资金和特殊项目审计

- 格式:ppt

- 大小:1.13 MB

- 文档页数:30

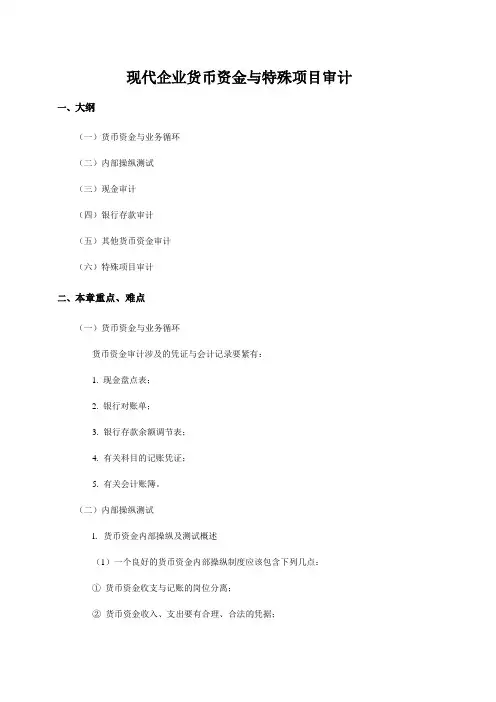

现代企业货币资金与特殊项目审计一、大纲(一)货币资金与业务循环(二)内部操纵测试(三)现金审计(四)银行存款审计(五)其他货币资金审计(六)特殊项目审计二、本章重点、难点(一)货币资金与业务循环货币资金审计涉及的凭证与会计记录要紧有:1. 现金盘点表;2. 银行对账单;3. 银行存款余额调节表;4. 有关科目的记账凭证;5. 有关会计账簿。

(二)内部操纵测试l.货币资金内部操纵及测试概述(1)一个良好的货币资金内部操纵制度应该包含下列几点:①货币资金收支与记账的岗位分离;②货币资金收入、支出要有合理、合法的凭据;③全部收入及时准确入账,同时支出要有核准手续;④操纵现金坐支,当日收入现金应及时送存银行;⑤按月盘点现金,编制银行存款余额调节表,以做到账实相符;⑥加强对货币资金收支业务的内部审计。

(2)货币资金的内部操纵能够细分为收款内部操纵、付款内部操纵与备用金(零用现金)内部操纵。

①国务院颁发的《现金管理暂行条例》明确规定了现金的使用范围,超过规定限额以上的现金支出一律使用支票。

因此,企业应建立相应的支票申领制度。

②关于支票报销与现金报销,企业应建立报销制度。

A报销人员报销时应当有正常的报批手续、适当充分的付款凭据,有关购货支出还应具有验货手续;B 财会部门应对报销单据加以审核,现金出纳需见到加盖核准戳记的支出凭据后,方可付款。

③对零用现金的操纵,应使用定额备用金制度并重点加强对报销凭证的审查,从而达到操纵零用现金的目的。

2.货币资金内部操纵测试(1)熟悉货币资金内部操纵(2)抽取并检查收款、付款凭证假如货币资金收款内部操纵不强,很可能发生贪污舞弊或者挪用等情况。

出纳员同时兼记应收账款明细账,很可能发生循环挪用的情况。

表14-1 对收款、付款凭证的检查(3)抽取一定期间的现金、银行存款日记账与总账核对核对总账中的现金、银行存款、应收账款、应付账款等有关账户的记录。

(4)抽取一定期间的银行存款余额调节表,查验其是否按月正确编制并经复核。

货币资金与特殊项目审计一、内部控制测试(一)概述根据财政部于2001年7月12日发布的《内部会计控制规范――货币资金(试行)》,货币资金的内部控制包括以下内容:1.岗位分工及授权批准(多看)(1)单位应当建立货币资金业务的岗位责任制,明确相关部门和岗位的职责权限,确保办理货币资金业务不相容岗位相互分离、制约和监督。

出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务帐目的登记工作,单位不得由一人办理货币资金业务的全过程⑵单位应当对货币资金业务建立严格的授权批准制度,明确审批人对货币资金业务的授权批准方式、权限、程序、责任和相关控制措施,规定经办人办理货币资金业务的职责范围和工作要求。

审批人应当根据货币资金授权批准制度的规定,在授权范围内进行审批⑶单位应当按照规定的程序办理货币资金支付业务(4)单位对于重要货币资金支付业务,应当实行集体决策和审批,并建立责任追究制度,防范依法、侵占、挪用货币资金等行为2.现金和银行存款的管理⑴单位应当加强现金库存限额的管理,超过库存限额的现金应及时存入银行⑵单位必须根据《现金管理暂行条例》的规定,结合本单位的实际情况,确定本单位现金的开支范围。

不属于现金开支范围的业务应当通过银行办理转账结算。

⑶单位现金收入应当及时存入银行,不得用于直接支付单位自身的支出。

因特殊情况需坐支现金的,应事先报经开户银行审查批准。

⑷单位取得的货币资金收入必须及时入账,不得私设“小金库”,不得账外设账,严禁收款不入账。

⑸单位应当严格按照《支付结算办法》等国家有关规定,加强银行账户的管理,严格按照规定开立账户,办理存款、取款和结算。

单位应当定期检查、清理银行账户的开立及使用情况,发现问题,及时处理。

单位应当加强对银行结算凭证的十进制、仁慈及保管等环节的管理与控制⑹单位应当严格遵守银行结算纪律,不准签发没有奖金保证的票据或远期支票,套取银行信用;不准签发、取得和转让没有真实交易和全权债务的票据,套取银行和他人资金;不准无理拒绝付款,任意占用他人资金;不准违反规定开立和使用银行帐户⑺单位应当指定专人定期核对银行账户,每月至少核对一次,编制银行存款金额调节表,使银行存款账面余额与银行对账单调节。

第十一章货币资金审计一、单项选择题1.N公司某银行账户的银行对账单余额为585 000元,在审查N公司编制的该账户银行存款余额调节表时,A注册会计师注意到以下事项:N公司已收、银行尚未入账的某公司销货款100 000元;N公司已付、银行尚未入账的预付某公司材料款50 000元;银行已收、N公司尚未入账的某公司退回的押金35 000元;银行已代扣、N公司尚未入账的水电费25 000元。

假定不考虑审计重要性水平,A注册会计师审计后确认该账户的银行存款日记账余额应是()。

A. 625 000元B. 635 000元C. 575 000元D. 595 000元2.N公司某银行账户的银行存款对账单余额与银行存款日记账余额不符,A注册会计师应当执行的最有效的审计程序是()。

A.重新测试相关的内部控制B.审查银行对账单中记录的该账户资产负债表日前后的收付情况C.审查银行存款日记账中记录的该账户资产负债表日前后的收付情况D.审查该账户的银行存款余额调节表3.下列工作中,出纳还可以从事的工作是()。

A.会计档案保管B.记录收入、支出、费用的明细账C.记录银行存款、现金日记账D.编制银行存款余额调节表4.N公司采购了一项大型设备(金额重大),采购已批准,验收后需要付款,下面有关支付的内部控制最适当的是()。

A.由采购员确定是否支付B.由出纳根据银行存款存量确定何时支付C.由采购部经理确定审批D.由经理会议审批5.下列不符合现金管理暂行条例的是()。

A.单位应当加强现金库存的管理,超过库存限额的现金应及时存入银行B.单位现金收入应当及时存入银行,如果存在紧急使用资金的情况可以从收入的现金中直接支付C.单位应当定期检查,清理银行账户的开立及使用情况,发现问题,及时处理D.单位应当定期和不定期地进行库存现金盘点6.下列审计程序中属于银行存款控制测试的是()。

A.核对银行存款日记账与总账的余额是否相符B.检查是否存在未入账的利息收入和利息支出C.抽取一定期间银行存款余额调节表,查验其是否按月正确编制并经复核D.对未质押的定期存款,检查开户证实书原件7.下列不属于银行存款函证涉及到的内容的是()。