期末账项调整

- 格式:ppt

- 大小:397.00 KB

- 文档页数:34

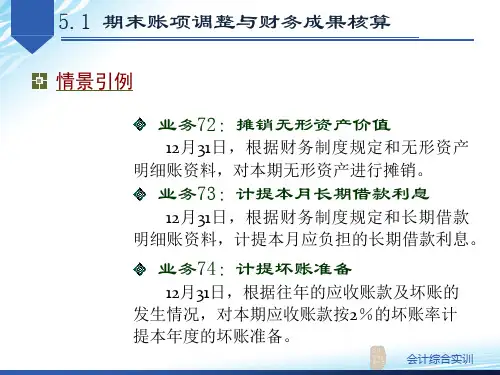

一、名词解释1、期末账项调整:期末账项调整即期末结账前,按照权责发生制原则,确定本期的应得收入和应负担的费用,并据以对账簿记录的有关账项作出必要调整的会计处理方法。

2、未达账项:企业单位与银行之间,对同一项经济业务由于凭证传递上的时间差所形成的一方已登记入账,而另一方因未收到相关凭证,尚未登记入帐的事项。

3、产品成本项目:指计入产品成本的费用按经济用途划分的项目,是对产品成本构成内容所作的分类。

4、账户的用途和结构:是指通过账户的记录能够提供什么核算资料,以及在账户中如何提供核算资料,即借方登记什么,贷方登记什么,怎样登记,余额反映什么内容。

5、资本公积:指企业收到投资者的超出企业注册资本(或股本)中所占份额的投资,以及直接计入所有者权益的利得和损失等。

6、平行登记是指在经济业务发生后,以会计凭证为依据,一方面要在有关的总分类账户进行总括登记,另一方面在所属的总分类账户的明细分类账户进行详细登记。

7、权责发生制原则亦称应计基础、应计制原则,是指以实质取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。

8、先进先出法:指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法。

二、简答题1、简述汇总记账凭证核算形式下的账务处理程序答:在汇总记账凭证会计核算形式下,对经济业务进行账务处理的步骤一般可归纳如下:1.经济业务发生以后,根据有关的原始凭证或汇总原始凭证填制各种专用记账凭证(收款凭证、付款凭证和转账凭证);2.根据收款凭证和付款凭证逐笔登记现金日记账和银行存款日记账;3.根据记账凭证、原始凭证或汇总原始凭证,逐笔登记明细分类账;4.根据收款凭证、付款凭证和转账凭证,定期编制汇总收款凭证、汇总付款凭证和汇总转账凭证5.月末,根据汇总收款、付款、转账凭证等级总分类账;6.月末,将现金日记账、银行存款日记账、各明细分类账的余额与总分类账中相应账户的余额进行核对;6.月末,根据总分类账和明细分类账编制会计报表。