第3讲期货套期保值(精)

- 格式:ppt

- 大小:498.00 KB

- 文档页数:21

2013年期货市场基础知识点:基差与套期保值效果

第四章套期保值

第三节基差与套期保值效果

一、完全套期保值与不完全套期保值

导致不完全套期保值。

原因:期货与现货①价格变动幅度并不完全一致;

②商品存在等级差异,导致波动幅度差异;③两个市场之间的头寸数量不一致;④缺少对应的期货品种,替代品的相关程度未达到足够理想。

二、基差概述

1.基差=现货价格-期货价格

2.影响因素:

(1)时间差价:持仓费是指仓储费、保险费和利息等费用的总和。

(2)品质差价

(3)地区差价。

3.反向市场出现的原因,一是近期对某种商品的需求非常迫切;二是预计将来该商品的供给会大幅度增加。

4.基差的变动

(1)基差走强:基差的值越来越大,注意并非绝对值,而是正常值。

(2)基差走弱:基差的值越来越小,注意并非绝对值,而是正常值。

(3)无论基差走强还是走弱,由于期货交割的存在,随着期货合约交割月份的临近,基差均会趋向于零。

三、基差变动与套期保值效果

基差保值的实质是用较小的基差风险代替较大的现货价格风险。

四、套期保值有效性的衡量

套期保值有效性=期货价格变动值/现货价格变动值。

在我国2006年会计准则中规定,当套期保值有效性在80%至125%的范围内,该套期保值被认定为高度有效。

有效性的评价不以单个市场的盈亏判定,而以两个市场盈亏抵消的程度来衡量。

老师课程:为了帮助考生全面、系统的备考,开设有期货从业资格考试、、、,针对考试不同需要,有侧重点、分阶段的对学员进行辅导。

有效结合历年考试特点,预测考试方向,梳理各章重要考点,分析考点出题形式,讲解答题思路,传授应试技巧。

期货套期保值的会计处理财政部1997年印发的《企业商品期货业务会计处理暂行规定》(财会1997年51号),及以后施行的《股份有限公司会计制度》(已被《企业会计制度》取代)附件《商品期货业务会计处理规定》(以下将上述两文件合称为《规定》),对期货业务的会计处理都作了规定。

但是,近年来施行的《企业会计制度》、《金融企业会计制度》、《小企业会计制度》,却都未涉及期货业务,而且,笔者也未见1998年2月至今财政部有关于期货业务会计处理的规范性文件印发,这正好与近几年来期货市场逐渐发展和成熟构成较大的反差。

因此,现在研究期货套期保值的会计处理,仍必须以上述《规定》为基础。

一、科目设置和报表列示(一)《规定》增设的科目《规定》要求凡有商品期货业务的企业,应增设以下总账科目和明细科目:1、“期货保证金”科目,核算企业向期货交易所(以下简称交易所)或期货经纪机构(以下简称经纪所)交存和追加的用于办理期货业务的保证金。

2、“应收席位费”科目,核算企业为取得基本席位以外的席位而交纳的席位占用费。

3、“期货损益”科目,核算企业在办理期货业务过程中所发生的手续费、平仓盈亏和会员资格变动的损益。

期货年会费及期货业务违规、违约罚款,应分别在“管理费用”、“营业外支出”科目内单列明细科目反映,不列入期货损益。

4、在“长期股权投资”科目中设置“期货会员资格投资”明细科目。

核算投资缴存和退回投资;缴存的金额与能够退回的金额不一致时,差额记入“期货损益”科目。

(二)尚需补设的科目1、“待确认期货盈亏”科目,核算按交易所或经纪所通知发生的持仓浮动盈亏。

2、“买入期货合约”、“卖出期货合约”、“期货结算”科目。

按照《规定》,企业买入或卖出期货合约的份数(手)、标的数量、金额都不在账内核算,这样做对期货内部控制会带来负面影响。

为此,企业可增设以上三个科目,核算买入、卖出期货合约的数量、种类和初始成交价格。

(三)报表列示1、资产负债表:(1)在“其他应收款”项目上设置“期货保证金”和“应收席位费”项目,分别根据两个同名科目的期末余额填列。

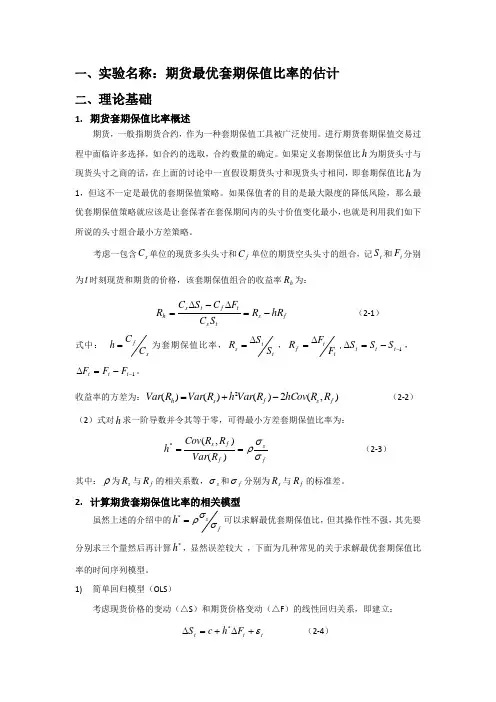

一、实验名称:期货最优套期保值比率的估计二、理论基础1. 期货套期保值比率概述期货,一般指期货合约,作为一种套期保值工具被广泛使用。

进行期货套期保值交易过程中面临许多选择,如合约的选取,合约数量的确定。

如果定义套期保值比h 为期货头寸与现货头寸之商的话,在上面的讨论中一直假设期货头寸和现货头寸相同,即套期保值比h 为1,但这不一定是最优的套期保值策略。

如果保值者的目的是最大限度的降低风险,那么最优套期保值策略就应该是让套保者在套保期间内的头寸价值变化最小,也就是利用我们如下所说的头寸组合最小方差策略。

考虑一包含s C 单位的现货多头头寸和f C 单位的期货空头头寸的组合,记t S 和t F 分别为t 时刻现货和期货的价格,该套期保值组合的收益率h R 为:f s t s t f t s h hR R S C F C S C R -=∆-∆=(2-1) 式中: s f C C h =为套期保值比率,t t s S S R ∆=,t t f F F R ∆= 1--=∆t t t S S S ,1--=∆t t t F F F 。

收益率的方差为:),(2)()()(2f s f s h R R hCov R Var h R Var R Var -+= (2-2)(2)式对h 求一阶导数并令其等于零,可得最小方差套期保值比率为: fs f f s R Var R R Cov h σσρ==)(),(* (2-3) 其中:ρ为s R 与f R 的相关系数,s σ和f σ分别为s R 与f R 的标准差。

2. 计算期货套期保值比率的相关模型 虽然上述的介绍中的*s f h σρσ=可以求解最优套期保值比,但其操作性不强,其先要分别求三个量然后再计算*h ,显然误差较大 ,下面为几种常见的关于求解最优套期保值比率的时间序列模型。

1) 简单回归模型(OLS )考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立: t t t F h c S ε+∆+=∆* (2-4)其中C 为常数项,t ε为回归方程的残差。