大豆期货市场套期保值案例分析共3页word资料

- 格式:doc

- 大小:20.00 KB

- 文档页数:3

大豆的买入套期保值方案2008年11月30日任强大豆价格从7月初伴随着原油下跌以及美元指数的上涨而开始下跌,特别是随着金融危机的全面爆发,国庆节后大豆的价格更是“俯冲式”的大幅下跌,主力合约的价格从最高的5241元/吨跌到最低的3081元/吨,跌幅达到41%,这对于大豆的生产、加工还是贸易企业都是一个不小的冲击,这一波百年不遇的金融危机给很多企业带来巨大损失的同时,也使得企业认识到了规避风险对于企业的重要性,因此企业做好套期保值至关重要。

一、套期保值的概念及原理概念:套期保值就是在期货市场买进或卖出与现货数量相等但交易方向相反的商品期货合约,以期在未来某一时间通过卖出或买进期货合约而补偿因现货市场价格不利变动所带来的实际损失。

也就是说,套期保值是以规避现货价格风险为目的的期货交易行为。

原理:现货市场与期货市场虽然是两个各自独立的市场,但由于某一特定商品的期货价格和现货价格在同一市场环境内,会受到相同的经济因素的影响和制约,因而一般情况下两个市场的价格变动趋势相同。

加上期货交易的交割制度,保证了现货市场和期货市场随期货合约到期日的临近,两者价格趋于一致。

套期保值就是利用这两个市场上的价格关系,分别在期货市场和现货市场作方向相反的买卖,取得一个市场上出现亏损的同时,在另一个市场盈利的结果,以达到锁定生产经营成本的目的。

二、大豆加工企业的买入套期保值买入套期保值是指套期保值者先在期货市场上买入与其将要在现货市场买入的现货商品数量相等,交割日期也相同或相近的该商品的期货合约。

然后,当该套期保值者在现货市场上实际买入该种现货商品的同时或前后,又在期货市场上进行对冲,卖出与原先所买进的期货合约,结束所做的套期保值交易,进而实现为其在现货市场上买入现货保值。

举例:假设08年5月15日,一家豆油加工企业了解到大豆现货价格为4900元/吨,预计到6月10日该企业库存将降至低点,需要补库500吨。

企业担心到6月份价格出现上涨。

农产品套期保值案例农产品套期保值案例分析1、合理利用农产品期货市场的优势进行套期保值我国农业的发展一直没有从根本上消除因价格波动的困扰而造成的生产不稳定影响。

农产品期货市场正是适应中国经济市场化的必然趋势,避免粮食生产与流通中的市场经营风险而产生。

它能够发现远期价格变动趋势,为粮食生产经营者提供套期保值的途径。

期货交易所的运行,保证了粮食市场的稳定,为企业回避粮食生产和经营中一些内在的风险提供了一个中介手段。

大量事实说明,期货合约在农产品营销中广泛使用。

案例1:一家油脂厂计划在9月前购买30万吨大豆,以满足第四季度的榨油需要。

现在是6月份,该油脂厂预计原料价格在9月前会上涨。

为了不受价格上涨可能造成的损失,该油脂厂决定在大连商品交易所购买大豆期货合约。

果然不出所料,在该油脂厂尚未购足第四季度生产所需的全部大豆原料之前,价格开始上涨。

但是没有关系,因为这家工厂具有远见卓识,已在6月份购买了期货合约。

期货合约的增值冲销了该油脂厂购买大豆所需支付的较高价格。

案例2:吉林省九台市一家乡级粮库表示愿意从农民手中收购50万吨玉米,4个月后玉米收割时交货。

作为合约的一项规定,粮库和农民商定了一个收购价格。

为了能保证按一个特定的价格向农民收购玉米,并避免承担在签订合约至收割期间市价下跌的风险,该粮库在大连商品交易所出售玉米期货合约。

这样,该粮库既可以向农民出一个固定的价格,又不必担心玉米价格在该粮库出售玉米之前下跌而影响盈利。

案例3:黑龙江农垦局某农场估计1998年9月大豆的成本为0.90元/斤。

1998年4月,他们看到1998年9月大豆和约期货以每吨2400元的价格交易,就想利用这个有利的价格。

该农场随即通过出售一个9月大豆期货合约而售出部分预计的大豆收成。

大豆价格在收割前显著下跌。

该农场在当地售出5万吨大豆,每吨低于成本100元。

但是,其期货合约的增值帮助冲销了他出售实物大豆所得到的较低价格。

案例4:某粮油公司计划从美国进口5万吨大豆,由于大豆需要三个月到货,该进口商担心三个月后大豆价格会下跌,于是在大连商品交易所卖出大豆期货合约5000手。

期货套期保值案例大豆大豆进口企业套期保值纲要上海中期运作部张鹰2005-07第一部分 大豆进口企业套期保值基础知识2004年在胡锦涛总书记南美访问期间,我国与巴西农业部达成谅解,以后能绕过美国的代理商,由中国外贸企业直接向巴西豆农采购大豆。

随之而来也就产生了进口南美大豆套期保值问题。

一、套期保值的重要性正如2004年4月中国大豆进口企业在1000美分的历史高价,被迫违约放弃采购定单,被国际投机资金绞杀一样。

大豆市场在其进口业务流程中不可避免地存在着商品价格波动的风险,直接影响到企业生产和经营的正常运行。

套期保值交易能使大豆进口企业事先确定成本,锁住利润。

转移商品价格波动的风险。

二、 套期保值的方法对于大豆进口企业来说,市场风险来自采购南美大豆后,在发往中国分销的45天过程中,大豆价格大幅下跌。

利用期货市场,他可以进行卖出套期保值,锁定风险。

在经典期货理论中,卖出套期保值是指套期保值者在期货市场上卖出与其在现货市场上买入的大豆数量相等、交割日期和交割品质、等级相同或相近的大豆期货合约。

但在实际操作中,可以根据当时期货市场价格变动以及进价成本、油厂采购意向、增值税等情况,合理调配期货交易头寸。

(详见附表一)大豆进口企业卖出保值期货交易头寸分配方案(附表一)40-60%50% 70% 30% 入市比重 不明确震荡市 熊市牛牛市市场基础判断第二部分大豆进口企业卖出保值操作计划一、入市及风险控制原则:1、在控制进口货物成本的前提下,在整体上涨趋势中,逢高抛空是操作的主基调;2、在卖出保值中,根据当时期货市场价格变动以及进价成本、油厂采购意向、增值税等情况,按附表一选择合理的保值头寸;3、在保值中,期货保证金应为企业自有资金。

4、视风险承受能力以1:2的投资比率作投资预算及选择流动性高的主力合约为保值合约。

二、卖出套期保值业务操作流程:以大豆进口企业三月进口50000吨大豆为例,在牛势前提下,决定在期货市场进行30%即15,000吨的平均价卖出保值套期保值业务操作,具体步骤如下:(附图一)步骤一选择经纪公司开户选择一家信誉好,运做规范的期货经纪公司作为其代理机构,通过签署期货经纪合同,确定双方的委托代理关系,明确双方的权利义务和收费标准。

大豆豆粕套保套利案例买近期大豆期货,卖远期豆粕期货2004年4月初,CBOT大豆价格暴跌引发国内豆粕价格大幅下跌,因为国内前期油厂进口的大豆成本很高,油厂恐慌性地抛售豆粕。

同时,由于前期国内榨油厂违约等因素,油厂开始减少大豆进口数量,从1月的197万吨、2月的184万吨、3月的159万吨,减少到4月的122万吨、5月的83万吨。

许多油厂开始出现原料紧张情况,并预计大豆价格将要上涨。

由于远期豆粕合约相比近期合约仍有较大的下跌空间,所以可以买进近期的大豆期货,卖出远期豆粕进行套利交易。

9月1日,大豆0411价格是2788元/吨,0501豆粕价格是2479元/吨,经测算,买豆抛粕已经有压榨利润。

同时,考虑到11月的东北运输有难度,当月现货价格会走强,于是,某榨油企业选择了买0411大豆、卖0501豆粕,两者价差309元/吨。

9月22日,大豆0411为2794元/吨,豆粕0501为2371元/吨,价差423元/吨。

双边平仓以后,大豆获利6元/吨,豆粕获利108元/吨,总体获利114元/吨。

案例八:原料与产品之间的套利——买豆卖粕2004年3月24日以后,大连商品交易所豆粕价格暴涨。

近期0408豆粕价格达到3778元/吨,远期0411豆粕价格也达到3452元/吨。

而同期,国内的9月大豆价格为3932元/吨,11月大豆价格为3601元/吨。

按照下表分析,远期的豆粕显然是高估,而近期的大豆则被低估了。

于是油厂在0411豆粕合约上,3月23日在3390元/吨价位开始大量抛出,同时在3月23日和24日在0409大豆合约3952-4017元/吨价位和0411大豆合约3609-3687元/吨价位买入对应的数量。

随后,在4月27日时,该油厂两边平仓。

国内大豆、豆粕和南美大豆、美国大豆的对应价格表说明:美豆的运输贴水均为200美分/蒲式耳,南美是160美分/蒲式耳,豆油价均为7500元/吨,加工成本120元/吨。

套利的盈亏表(单位:元/吨)从上表可知,0409大豆亏损269元/吨,但0411豆粕盈利505元/吨,套利总体获利236元/吨;0411大豆亏损352元/吨,但0411豆粕盈利505元/吨,套利总体获利153元/吨。

大豆期货套期保值策略研究2012-4-27一、大豆现货市场简述大豆属一年生豆科草本植物,俗称黄豆。

中国是大豆的原产地,已有4700多年种植大豆的历史。

20世纪30年代,大豆栽培已遍及世界各国。

全球大豆以南北半球分为两个收获期,南美(巴西、阿根廷)大豆的收获期是每年的3-5月,而地处北半球的美国和中国的大豆收获期是9-10月份。

因此,每隔6个月,大豆都能集中供应。

美国是全球大豆最大的供应国,其生产量的变化对世界大豆市场产生较大的影响。

我国是国际大豆市场最大的进口国,美国以及南美大豆的进口量和进口价格对国内市场大豆价格影响非常大,而需求量也在一定程度上影响世界大豆市场。

二、影响大豆价格波动的主要因素从上游供给环节分析,主要需考虑南美大豆、美国大豆,以及国产大豆三部分的种植情况,具体关注不同大豆种植区的种植面积、天气因素以及病虫害等可能导致供给量变化的因素。

从中间贸易环节分析,主要需考虑进出口关税及贸易政策对于进出口量的影响。

同时由于我国大豆进口量较大,海运费用以及汇率波动也需重点关注。

从下游消费环节分析,主要需了解下游压榨产品豆粕以及豆油需求状况和期现价格走势,纯食用需求也应适当的关注。

同时国内物价调控政策、季节性因素以及玉米价格走势的波动都会对大豆价格产生一定的影响。

从国际和国内市场来看,大豆具有贸易量大、价格波动幅度明显的特点,因此套期保值将成为规避价格波动风险、降低企业经营成本的重要手段。

三、套期保值规避价格波动风险(一)1、企业担心价格上涨,可以买入保值规避风险买入套期保值又称多头套保,是指大豆贸易商或者下游榨油企业先在期货市场建立期货多头,用期货市场多头规避现货价格上涨的风险。

买入套期保值是需要现货商品而又担心价格上涨的企业常用的保值方法。

案例1: 2010年8月初,一家大豆加工企业了解到国内大豆现货价格为3600元/吨,预计到10月中旬该企业大豆库存将降至低点,需要补库3000吨。

企业担心届时大豆价格会出现上涨,进而提高采购成本。

豆油贸易利用大豆期货套期保值分析豆油是一种高品质食用油,近年来,我国豆油产量和消费量逐年增加,市场价格变化日趋势剧烈。

随着我国加入WTO 后,对豆油配额逐步开放,加上从2006年起,取消豆油关税配额制和准国家专营制。

国内豆油价格将受国际豆油价格波动的影响更直接,产生的波动也会更加剧烈。

当前,国内豆油期货还未上市,根据豆油贸易企业对规避现货价格波动风险的需求,可依据品种相近、价格走势大致相同的原则,在国内大豆期货市场上对豆油现货进行套期保值,以规避豆油贸易的生产、加工、进口、销售等环节出现的不却定风险。

由于豆油是大豆压榨的下游产品之一(还有豆粕),因此,现货豆油与现货大豆的价格走势有着密切的连带关系,两者之间每吨除成本不同、价格高低不同外,价格趋势在大部分时间都是相同的。

随着近年来国内大豆、豆油的缺口,对进口大豆、豆油依赖程度的增加,连豆期货与CBOT大豆期货、CBOT豆油期货之间的关联度越来越大,并且建立起相互影响、相互促进的基本一致的运行趋势,故对国内豆油现货利用连豆期货套期保值提供了可行性的基础。

一、企业提供的套期保值需要的基础背景资料如下:某豆油贸易公司,欲从事豆油现货利用连豆期货市场进行套期保值业务。

公司具体情况为:1、月进口豆油能力5万吨,直接从美国或国内港口订购豆油货源,2、仓储能力为5-8万吨,3、月销售能力为5万吨。

二、依据上述基础资料确定套期保值的原则如下:作为豆油进口、加工、销售一条龙企业,利用好连豆期货市场做好套期保值业务,无疑是目前市场状况下必须予以重视的问题。

特别是近年来,随着大豆及相关市场价格的剧烈波动,给与大豆相关的下游产品之一的豆油生产经营企业带来巨大的经营风险。

而如果利用好套期保值业务进行操作,方案和措施得当则可以在最大程度上回避此类风险。

套期保值方案是以生产经营的实际情况为基础制定出来的。

做为豆油进口、加工、销售一条龙企业,套期保值无外乎两种情况:利用连豆期货市进行买入套保和卖出套保。

买入套期保值和卖出套期保值操作案例

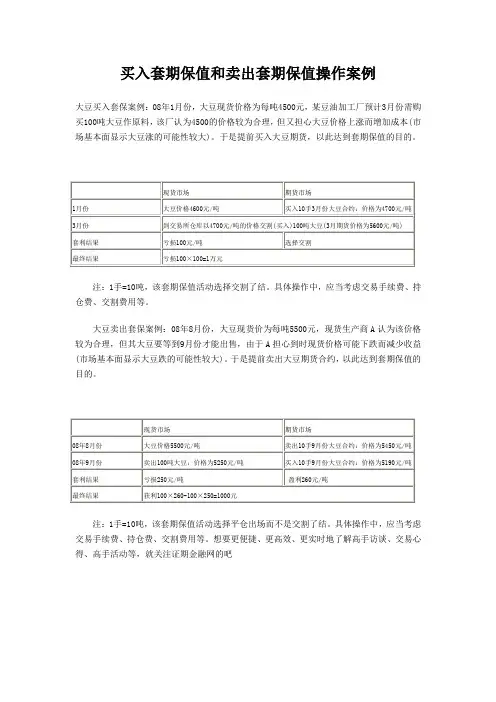

大豆买入套保案例:08年1月份,大豆现货价格为每吨4500元,某豆油加工厂预计3月份需购买100吨大豆作原料,该厂认为4500的价格较为合理,但又担心大豆价格上涨而增加成本(市场基本面显示大豆涨的可能性较大)。

于是提前买入大豆期货,以此达到套期保值的目的。

现货市场期货市场

1月份大豆价格4600元/吨买入10手3月份大豆合约:价格为4700元/吨

3月份到交易所仓库以4700元/吨的价格交割(买入)100吨大豆(3月期货价格为5600元/吨)

套利结果亏损100元/吨选择交割

最终结果亏损100×100=1万元

注:1手=10吨,该套期保值活动选择交割了结。

具体操作中,应当考虑交易手续费、持仓费、交割费用等。

大豆卖出套保案例:08年8月份,大豆现货价为每吨5500元,现货生产商A认为该价格较为合理,但其大豆要等到9月份才能出售,由于A担心到时现货价格可能下跌而减少收益(市场基本面显示大豆跌的可能性较大)。

于是提前卖出大豆期货合约,以此达到套期保值的目的。

现货市场期货市场

08年8月份大豆价格5500元/吨卖出10手9月份大豆合约:价格为5450元/吨

08年9月份卖出100吨大豆:价格为5250元/吨买入10手9月份大豆合约:价格为5190元/吨

套利结果亏损250元/吨盈利260元/吨

最终结果获利100×260-100×250=1000元

注:1手=10吨,该套期保值活动选择平仓出场而不是交割了结。

具体操作中,应当考虑交易手续费、持仓费、交割费用等。

想要更便捷、更高效、更实时地了解高手访谈、交易心得、高手活动等,就关注证期金融网的吧。

我国期货市场套期保值比率及期货合约的选择——以大豆期货为例苏琳茹【摘要】随着国内国际农产品价格波动的日益频繁,交易者们开始越来越重视对于农产品现货的保值,而期货市场是一个很好的保值途径。

本文以大连商品交易所大豆1号为研究对象,研究我国期货市场的最优套期保值比率以及期货合约的选择效应,分析方法是建立模型,回归出我国大豆期货市场上的最优套期保值比率,以及不同合约下大豆期货市场的套期保值绩效,从而得出我国大豆期货市场套期保值是否具有期货合约的选择效应结论,并为以后的农产品期货套期保值提供保值策略方面的建议。

【期刊名称】《中国商论》【年(卷),期】2016(000)013【总页数】2页(P12-13)【关键词】套期保值;最优套期保值比率;期货合约选择【作者】苏琳茹【作者单位】苏州大学【正文语种】中文【中图分类】F722套期保值是期货市场的重要功能,为了规避现货市场上价格波动的风险,人们越来越关注期货市场,并通过期货市场对现货市场的交易风险进行一定程度的规避。

期货市场套期保值的原理是利用期货市场和现货市场价格波动的一致性,在期货市场建立与现货市场数量相同但方向相反的头寸,从而达到利用期货市场的价格波动来对冲现货市场价格波动的目的。

国外从很早就开始了对于套期保值问题的研究,研究的重心在于模型的确定、保值比率的估计以及各种效应的存在与否。

就国内来说,对于商品期货套期保值的研究起步远晚于国外,目前的研究主要分为两大块,一是金属商品期货合约,二是农产品商品期货合约。

金属期货合约的研究已经较为成熟,大部分研究结果也得出我国金属期货市场还是较好的套期保值绩效的,而对于农产品期货合约的研究还有进一步探索的空间。

本文选择农产品市场作为研究对象,在农产品中选择大连期货交易所大豆一号作为研究对象,抓取大豆1号从2015年9月到2016年4月的期货数据及现货数据,研究大豆期货套期保值的最优保值比率以及期货合约的选择。

通过以往数据回归出最优保值比例,在此基础上对比不同期货合约下保值的效果,检验出套期保值是否具有期货合约的选择效果。

我国大豆期货套期保值的实证分析作者:谢新宇来源:《时代金融》2016年第17期【摘要】大豆在我国农产品市场占据很大份额,但是我国大豆价格近年来因为各种因素影响而经常变化波动,这无疑不利于我国农产品市场的健康发展以及国计民生的稳定。

出于规避大豆现货价格频繁波动导致的风险的目的,可通过大豆期货来实现套期保值,以便大豆运营商锁定成本、增加利润。

下面将就大豆现货和期货的最优套期保值比率确定问题做具体分析,并运用OLS模型估计一元线性回归方程,来确定最小方程套期保值比率。

【关键词】大豆期货大豆现货最优套期保值比率 EVIEWS一、引言作为一个传统的农业大国,我国农产品市场一直保持着多年的繁荣,而大豆产业在农产品市场中占有较大份额也自然成长为国民经济支柱产业。

改革开放以来,我国相关政府部门一直在积极逐步推进农产品市场化进程,比如对大豆的市场化改革已产生突出显著效果,其商品化率已经达到了百分之八十左右。

然而和所有产业一样,一个产业的高度市场化必然会带来该商品价格风险加大凸显的问题。

受诸多因素影响,比如供求关系、政策导向、可替代农产品价格变化、自然因素影响等,所以必然会导致大豆市场价格的波动。

然而,如果大豆现货价格发生频繁且大幅度的变动,比如发生不可抗力或人为干预影响了大豆价格,导致持续走低,农民这个特殊群体必定首当其冲,收入也会随之骤减,农民对这种经济作物的收入预期会随之降低,种植大豆的农民会越来越少,但为了满足我国居民对大豆和豆制品最基本的消费需求,我国将会加大对欧美等国的大豆进口,大量地从国外进口大豆必定会如外来生物入侵一样,将会破坏国内原有的大豆市场布局,将会对我国国内的大豆市场产生巨大冲击。

而且很多进口大豆都是转基因产品,将会对我国居民的饮食健康构成巨大隐患。

多年来,在整个大豆产业链里的各方主体比如大豆种植户、豆制品工厂对于大豆价格的波动导致的财产收益损失只能被动接受,但是随着经济科学技术的进步,期货这钟投资工具得以诞生并被引进我国,成为了我国大豆行业里各方主体用来套期保值的重要金融工具,尤其是可让豆制品企业、大豆经营者得以有能力控制、预算大豆企业的生产成本,将大豆现货市场价格波动给企业带来的影响降到最低。

期货合同案例数据分析那咱得先有个具体的期货合同案例才能做数据分析呀。

比如说,咱就以一个大豆期货合同为例吧。

一、案例背景。

有个老张,他在期货市场上和别人签了一份大豆期货合同。

合同规定,3个月后以每吨3000元的价格买入10吨大豆。

老张为啥这么干呢?他觉得呀,根据他的经验和对市场的一些研究,未来大豆的价格肯定会涨,所以他想通过期货合同来锁定这个较低的买入价格,到时候转手一卖就能赚一笔。

二、数据分析开始啦。

1. 价格走势分析。

在签合同的时候,大豆的现货价格是2900元每吨。

从历史数据来看,过去半年大豆价格波动还挺大的。

有时候一个月能涨个200元,有时候又会跌个150元。

老张签合同的时候,市场上有一些消息说今年大豆的种植面积因为天气原因可能会减少。

这可是个让价格上涨的信号啊。

签合同后的第一个月,大豆价格真的开始慢慢往上涨了。

涨到了2950元每吨。

这时候老张心里可美了,他觉得自己的判断很正确。

按照这个趋势,等3个月后他以3000元每吨买入,再以更高的价格卖出去,稳赚不赔啊。

到了第二个月,出了个意外情况。

有个大豆的主要出口国突然增加了出口量,市场上大豆的供应一下子多了起来,价格不但没涨,还跌回了2900元每吨。

老张这下有点慌了,他开始担心3个月后价格要是一直这么低或者更低,他可就亏了。

老张也没太绝望,因为他知道期货市场就是这样,价格波动很正常。

他又去研究了更多的市场信息,发现虽然短期供应增加了,但是长期来看,随着全球人口增长,对大豆的需求还是会增加的,而且那个出口国增加出口可能只是短期的应对国内库存压力。

2. 风险分析。

老张面临的最大风险就是价格风险。

如果3个月后大豆的价格低于3000元每吨,他就亏了。

比如说,如果价格跌到了2800元每吨,他按照合同3000元每吨买入,每吨就亏200元,10吨就是2000元。

这可不是个小数目呢。

还有信用风险。

虽然期货市场相对比较规范,但是也不能排除对手方违约的可能。

如果到时候对手方没有办法按照合同供应大豆,老张就会面临找不到合适替代品或者价格更高的替代品的风险。

豆类企业套期保值案例2004年的大豆风波造成了本地区其它10多家油脂企业都不同程度的亏损甚至倒闭。

而新春油脂能够存活的原因是利用期货对现货做了套期保值,其它油脂企业则由于没有重视期货保值,甚至没有参与期货套期保值,所以出现了大面积的亏损。

2004年,大豆价格价格一路疯狂上涨,到3月份,大豆现货价格上涨至4100元/吨的历史新高。

对于大豆压榨企业要维持生产、持续经营,就必须继续购买大豆原料,以便维持生产。

但是由于大豆价格高涨,处于历史高价位,购买即意味着风险,不购买就无法维持持续生产。

面对此难题,新春公司的领导决定利用期货套期保值,控制价格风险。

在现货市场4100元/吨的高价买入现货,在期货市场上3800元/吨的价格卖空大豆期货。

在高价买入现货后,价格在当月末出现崩溃式下跌,而新春油脂的损失由于成功套保而降至最低。

2 0 0 8年的大豆行情很多方面与2004年的行情很像,价格不断高涨,新春油脂再次面对高价位购买大豆的风险。

对此,公司毅然决定在5月份购买4000吨现货大豆的同时,在CBOT以1514.25的价格卖出相当于4000吨大豆量的期货,进行套期保值。

当时很多人对公司的行为感到不解,认为大豆价格还有不断高涨的可能,卖出期货很容易出现期货上的浮动亏损。

而卖出期货后,确实很快就出现了期货浮动亏损。

而其它几家企业在购进现货的同时,认为价格还会上涨,放弃了套期保值,并在期货盘子上面买入大豆期货而改做投机,取得浮动盈利。

2008年7月,国内外大豆期货现货均出现大幅度、急剧的下跌,下跌幅度和速度都是历史罕见的,那些没有套期保值的油脂企业投机而来的浮动盈利变成了大幅的亏损,而新春油脂由于前期的套期保值,在这波行情里再次躲过价格的波动风险。

2008年5月,有一家企业以11800元/吨的价格提前订购了新春油脂的豆油,而此时豆油价格已经有下跌的迹象,在现货价格不断下跌的同时,新春也在不断卖出豆油现货,以便控制价格风险。

豆类期货套期保值第一部分:套期保值概述一、套期保值概念套期保值是指在期货市场上买进或卖出与现货商品或资产相同或相关、数量相等或相当、方向相反、月份相同或相近的期货合约,从而在期货和现货两个市场之间建立盈亏冲抵机制,以规避价格波动风险的一种交易方式。

二、套期保值者的特点一般来说,套期保值者具有的特点是:(1)生产、经营或投资活动面临较大的价格风险,直接影响其利润的稳定性;(2)避险意识强,希望利用期货市场规避风险,而不是像投机者那样通过承担价格风险获取收益;(3)生产、经营或投资规模通常较大,这是因为期货合约规模一般较大,且参与期货交易需要相当的资金规模和操作经验,只有规模较大的机构和个人才适合做套期保值;(4)从套期保值操作上,所持有的期货合约买卖方向比较稳定且保留时间长。

三、套期保值原理1、同一品种的期货价格走势与现货价格走势一致2、现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致四、套期保值操作原则1、种类相同或相关原则种类相同或相关原则,是指在做套期保值交易时,所选择的期货品种必须和套期保值者将在现货市场中买进或卖出的现货商品或资产在种类上相同或有较强的相关性。

只有如此,在套期保值操作中所选择的期货品种的价格与现货价格才能有大致相同的趋势,从而在两个市场上采取反向买卖行动才能取得保值效果。

2、数量相等或相当原则数量相等或相当原则,是指在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场上所买卖的商品或资产的规模相等或相当。

只有如此,才能使一个市场上的盈利额与另一个市场上的亏损额相等或最接近。

3、月份相同或相近原则月份相同或相近原则,是指在做套期保值交易时,所选用的期货合约的交割月份最好与交易则将来在现货市场上实际买进或卖出现货商品的时间相同或相近。

这是因为两个市场上出现的亏损额和盈利额受两个市场上价格变动幅度的影响,只有选用在相同或相近时间段的期货合约,期货价格和现货价格之间的联系才会更加紧密,套期保值效果才更显著。

我国大豆期货套期保值的实证分析一、引言作为一个传统的农业大国,我国农产品市场一直保持着多年的繁荣,而大豆产业在农产品市场中占有较大份额也自然成长为国民经济支柱产业。

改革开放以来,我国相关政府部门一直在积极逐步推进农产品市场化进程,比如对大豆的市场化改革已产生突出显著效果,其商品化率已经达到了百分之八十左右。

然而和所有产业一样,一个产业的高度市场化必然会带来该商品价格风险加大凸显的问题。

受诸多因素影响,比如供求关系、政策导向、可替代农产品价格变化、自然因素影响等,所以必然会导致大豆市场价格的波动。

然而,如果大豆现货价格发生频繁且大幅度的变动,比如发生不可抗力或人为干预影响了大豆价格,导致持续走低,农民这个特殊群体必定首当其冲,收入也会随之骤减,农民对这种经济作物的收入预期会随之降低,种植大豆的农民会越来越少,但为了满足我国居民对大豆和豆制品最基本的消费需求,我国将会加大对欧美等国的大豆进口,大量地从国外进口大豆必定会如外来生物入侵一样,将会破坏国内原有的大豆市场布局,将会对我国国内的大豆市场产生巨大冲击。

而且很多进口大豆都是转基因产品,将会对我国居民的饮食健康构成巨大隐患。

多年来,在整个大豆产业链里的各方主体比如大豆种植户、豆制品工厂对于大豆价格的波动导致的财产收益损失只能被动接受,但是随着经济科学技术的进步,期货这钟投资工具得以诞生并被引进我国,成为了我国大豆行业里各方主体用来套期保值的重要金融工具,尤其是可让豆制品企业、大豆经营者得以有能力控制、预算大豆企业的生产成本,将大豆现货市场价格波动给企业带来的影响降到最低。

值得一提的是,虽然一直以来我国大豆种植者极少有进入大豆期货市场交易,但是为了套期保值,近年来逐渐有一些豆制品企业开始涉足沉寂许久的国内大豆期货市场。

但在这些敢为人先的豆制品企业里,很少有专业的期货从业人才,大多是工厂的企业主以自己的主观臆断去做对冲投资,没有从技术角度、层面进行合理分析论证,因此做出的投资决策也极不专业,虽然想规避价格风险、套期保值却收效甚微。

期货套期保值案例原理期货套期保值案例篇1黑龙江农垦局某农场估计1998年9月大豆的成本为0.90元/斤。

1998年4月,他们看到1998年9月大豆和约期货以每吨2400元的价格交易,就想利用这个有利的价格。

该农场随即通过出售一个9月大豆期货合约而售出部分预计的大豆收成。

大豆价格在收割前显著下跌。

该农场在当地售出5万吨大豆,每吨低于成本100元。

但是,其期货合约的增值帮助冲销了他出售实物大豆所得到的较低价格。

期货套期保值案例篇2某粮油公司计划从美国进口5万吨大豆,由于大豆需要三个月到货,该进口商担心三个月后大豆价格会下跌,于是在大连商品交易所卖出大豆期货合约5000手。

果然,进口大豆到货后,价格已比以前跌200元/吨,不过没关系,他在期货市场的利润抵消了现货市场较低价格销售的亏损。

期货套期保值案例篇3某粮油公司计划从美国进口5万吨大豆,由于大豆需要三个月到货,该进口商担心三个月后大豆价格会下跌,于是在大连商品交易所卖出大豆期货合约5000手。

果然,进口大豆到货后,价格已比以前跌200元/吨,不过没关系,他在期货市场的利润抵消了现货市场较低价格销售的亏损。

期货套期保值案例篇4精炼厂作为四级菜籽油的买方,总希望自己能买到最为便宜的原料,使得成本最优化。

如果菜籽油价格不断上涨,精炼厂的采购成本将不断上升,企业为了保证利润,只能提价,但这又影响了精炼油的销售。

因此,精炼加工企业可以在期货市场上做买入套期保值,规避四级菜籽油价格上涨所带来的风险损失。

一般而言,这些企业在菜籽油期货市场上采用买入套期保值。

假定某精炼企业在8月1日发现,当时的菜籽油现货价格为7300元/吨,市场价格有反弹的迹象,预计到9月1日企业的库存已经降至低点,需要补库1000吨。

由于前期菜籽收购价较高,压榨利润越来越薄,使得多数油厂减少了压榨量,相应菜籽油供给量也会减少。

而同期各精炼企业的库存较低,企业担心到9月份菜籽油价格出现上涨。

此时菜籽油期货市场9月合约报价7300元/吨,该企业在8月1日以7300元/吨的价格买入200手9月菜籽油期货合约。

大豆期货市场套期保值案例分析

2011-6-3

买入套保实例:

9月份,某油厂预计11月份需要100吨大豆作为原料。

当时大豆的现货价格为每吨2010元,该油厂对该价格比较满意。

据预测11月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨,导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。

交易情况如下表:

注:1手=10吨

从该例可以得出:第一,完整的买入套期保值同样涉及两笔期货交易。

第一笔为买入期货合约,第二笔为在现货市场买入现货的同时,在期货市场上卖出对冲原先持有的头寸。

第二,因为在期货市场上的交易顺序是先买后卖,所以该例是一个买入套期保值。

第三,通过这一套期保值交易,虽然现货市场价格出现了对该油厂不利的变动,价格上涨了40元/吨,因而原材料成本提高了4000元;但是在期货市场上的交易盈利了4000元,从而消除了价格不利变动的影响。

如果该油厂不做套期保值交易,现货市场价格下跌他可以得到更便宜的原料,但是一旦现货市场价格上升,他就必须承担由此造成的损失。

相反,他在期货市场上做了买入套期保值,虽然失去了获取现货市场价格有利变动的盈利,可同时也避免了现货市场价格不利变动的损失。

因此可以说,买入套期保值规避了现货市场价格变动的风险。

卖出套保实例:(该例只用于说明套期保值原理,具体操作中,应当考虑交易手续费、持仓费、交割费用等。

)

7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该单位担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆期货交易。

交易情况如下表所示:

注:1手=10吨

从该例可以得出:第一,完整的卖出套期保值实际上涉及两笔期货交易。

第一笔为卖出期货合约,第二笔为在现货市场卖出现货的同时,在期货市场买进原先持有的部位。

第二,因为在期货市场上的交易顺序是先卖后买,所以该例是一个卖出套期保值。

第三,通过这一套期保值交

易,虽然现货市场价格出现了对该农场不利的变动,价格下跌了30元/吨,因而少收入了3000元;但是在期货市场上的交易盈利了3000元,从而消除了价格不利变动的影响。

希望以上资料对你有所帮助,附励志名3条:

1、积金遗于子孙,子孙未必能守;积书于子孙,子孙未必能读。

不如积阴德于冥冥之中,此乃万世传家之宝训也。

2、积德为产业,强胜于美宅良田。

3、能付出爱心就是福,能消除烦恼就是慧。