大豆期货市场套期保值案例分析

- 格式:doc

- 大小:33.52 KB

- 文档页数:2

期货套期保值案例大豆大豆进口企业套期保值纲要上海中期运作部张鹰2005-07第一部分 大豆进口企业套期保值基础知识2004年在胡锦涛总书记南美访问期间,我国与巴西农业部达成谅解,以后能绕过美国的代理商,由中国外贸企业直接向巴西豆农采购大豆。

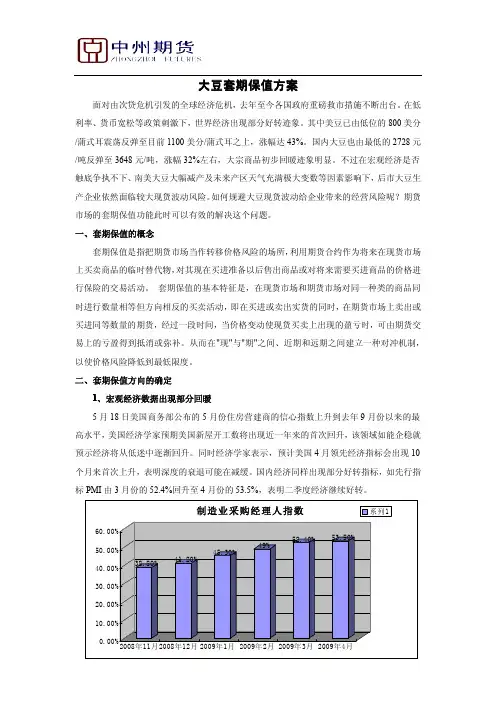

随之而来也就产生了进口南美大豆套期保值问题。

一、套期保值的重要性正如2004年4月中国大豆进口企业在1000美分的历史高价,被迫违约放弃采购定单,被国际投机资金绞杀一样。

大豆市场在其进口业务流程中不可避免地存在着商品价格波动的风险,直接影响到企业生产和经营的正常运行。

套期保值交易能使大豆进口企业事先确定成本,锁住利润。

转移商品价格波动的风险。

二、 套期保值的方法对于大豆进口企业来说,市场风险来自采购南美大豆后,在发往中国分销的45天过程中,大豆价格大幅下跌。

利用期货市场,他可以进行卖出套期保值,锁定风险。

在经典期货理论中,卖出套期保值是指套期保值者在期货市场上卖出与其在现货市场上买入的大豆数量相等、交割日期和交割品质、等级相同或相近的大豆期货合约。

但在实际操作中,可以根据当时期货市场价格变动以及进价成本、油厂采购意向、增值税等情况,合理调配期货交易头寸。

(详见附表一)大豆进口企业卖出保值期货交易头寸分配方案(附表一)40-60%50% 70% 30% 入市比重 不明确震荡市 熊市牛牛市市场基础判断第二部分大豆进口企业卖出保值操作计划一、入市及风险控制原则:1、在控制进口货物成本的前提下,在整体上涨趋势中,逢高抛空是操作的主基调;2、在卖出保值中,根据当时期货市场价格变动以及进价成本、油厂采购意向、增值税等情况,按附表一选择合理的保值头寸;3、在保值中,期货保证金应为企业自有资金。

4、视风险承受能力以1:2的投资比率作投资预算及选择流动性高的主力合约为保值合约。

二、卖出套期保值业务操作流程:以大豆进口企业三月进口50000吨大豆为例,在牛势前提下,决定在期货市场进行30%即15,000吨的平均价卖出保值套期保值业务操作,具体步骤如下:(附图一)步骤一选择经纪公司开户选择一家信誉好,运做规范的期货经纪公司作为其代理机构,通过签署期货经纪合同,确定双方的委托代理关系,明确双方的权利义务和收费标准。

农产品套期保值案例农产品套期保值案例分析1、合理利用农产品期货市场的优势进行套期保值我国农业的发展一直没有从根本上消除因价格波动的困扰而造成的生产不稳定影响。

农产品期货市场正是适应中国经济市场化的必然趋势,避免粮食生产与流通中的市场经营风险而产生。

它能够发现远期价格变动趋势,为粮食生产经营者提供套期保值的途径。

期货交易所的运行,保证了粮食市场的稳定,为企业回避粮食生产和经营中一些内在的风险提供了一个中介手段。

大量事实说明,期货合约在农产品营销中广泛使用。

案例1:一家油脂厂计划在9月前购买30万吨大豆,以满足第四季度的榨油需要。

现在是6月份,该油脂厂预计原料价格在9月前会上涨。

为了不受价格上涨可能造成的损失,该油脂厂决定在大连商品交易所购买大豆期货合约。

果然不出所料,在该油脂厂尚未购足第四季度生产所需的全部大豆原料之前,价格开始上涨。

但是没有关系,因为这家工厂具有远见卓识,已在6月份购买了期货合约。

期货合约的增值冲销了该油脂厂购买大豆所需支付的较高价格。

案例2:吉林省九台市一家乡级粮库表示愿意从农民手中收购50万吨玉米,4个月后玉米收割时交货。

作为合约的一项规定,粮库和农民商定了一个收购价格。

为了能保证按一个特定的价格向农民收购玉米,并避免承担在签订合约至收割期间市价下跌的风险,该粮库在大连商品交易所出售玉米期货合约。

这样,该粮库既可以向农民出一个固定的价格,又不必担心玉米价格在该粮库出售玉米之前下跌而影响盈利。

案例3:黑龙江农垦局某农场估计1998年9月大豆的成本为0.90元/斤。

1998年4月,他们看到1998年9月大豆和约期货以每吨2400元的价格交易,就想利用这个有利的价格。

该农场随即通过出售一个9月大豆期货合约而售出部分预计的大豆收成。

大豆价格在收割前显著下跌。

该农场在当地售出5万吨大豆,每吨低于成本100元。

但是,其期货合约的增值帮助冲销了他出售实物大豆所得到的较低价格。

案例4:某粮油公司计划从美国进口5万吨大豆,由于大豆需要三个月到货,该进口商担心三个月后大豆价格会下跌,于是在大连商品交易所卖出大豆期货合约5000手。

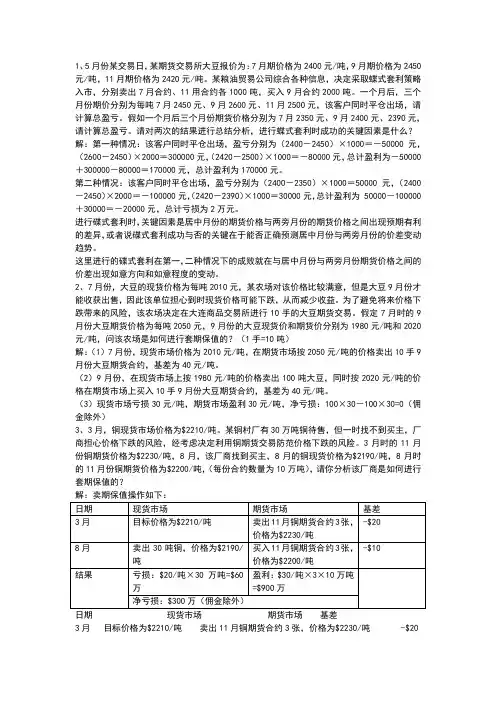

1、5月份某交易日,某期货交易所大豆报价为:7月期价格为2400元/吨,9月期价格为2450元/吨,11月期价格为2420元/吨。

某粮油贸易公司综合各种信息,决定采取蝶式套利策略入市,分别卖出7月合约、11用合约各1000吨,买入9月合约2000吨。

一个月后,三个月份期价分别为每吨7月2450元、9月2600元、11月2500元,该客户同时平仓出场,请计算总盈亏。

假如一个月后三个月份期货价格分别为7月2350元、9月2400元、2390元,请计算总盈亏。

请对两次的结果进行总结分析,进行蝶式套利时成功的关键因素是什么?解:第一种情况:该客户同时平仓出场,盈亏分别为(2400-2450)×1000=-50000元,(2600-2450)×2000=300000元,(2420-2500)×1000=-80000元,总计盈利为-50000+300000-80000=170000元,总计盈利为170000元。

第二种情况:该客户同时平仓出场,盈亏分别为(2400-2350)×1000=50000元,(2400-2450)×2000=-100000元,(2420-2390)×1000=30000元,总计盈利为 50000-100000+30000=-20000元,总计亏损为2万元。

进行碟式套利时,关键因素是居中月份的期货价格与两旁月份的期货价格之间出现预期有利的差异,或者说碟式套利成功与否的关键在于能否正确预测居中月份与两旁月份的价差变动趋势。

这里进行的碟式套利在第一,二种情况下的成败就在与居中月份与两旁月份期货价格之间的价差出现如意方向和如意程度的变动。

2、7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能收获出售,因此该单位担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行10手的大豆期货交易。

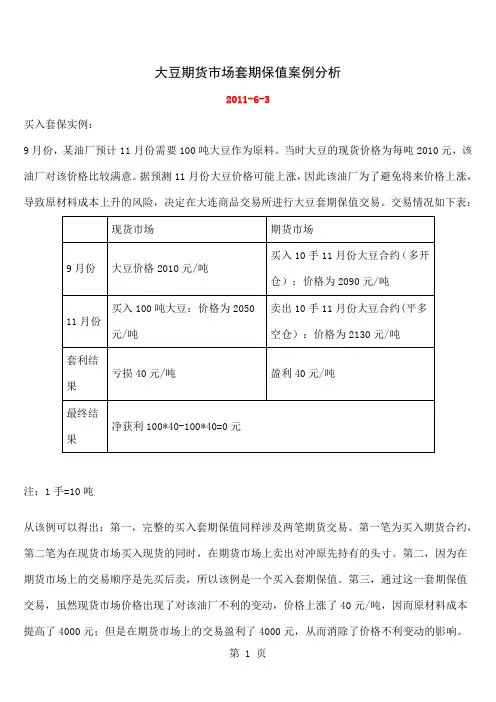

大豆期货市场套期保值案例分析2011-6-3买入套保实例:9月份,某油厂预计11月份需要100吨大豆作为原料。

当时大豆的现货价格为每吨2010元,该油厂对该价格比较满意。

据预测11月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨,导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。

交易情况如下表:注:1手=10吨从该例可以得出:第一,完整的买入套期保值同样涉及两笔期货交易。

第一笔为买入期货合约,第二笔为在现货市场买入现货的同时,在期货市场上卖出对冲原先持有的头寸。

第二,因为在期货市场上的交易顺序是先买后卖,所以该例是一个买入套期保值。

第三,通过这一套期保值交易,虽然现货市场价格出现了对该油厂不利的变动,价格上涨了40元/吨,因而原材料成本提高了4000元;但是在期货市场上的交易盈利了4000元,从而消除了价格不利变动的影响。

如果该油厂不做套期保值交易,现货市场价格下跌他可以得到更便宜的原料,但是一旦现货市场价格上升,他就必须承担由此造成的损失。

相反,他在期货市场上做了买入套期保值,虽然失去了获取现货市场价格有利变动的盈利,可同时也避免了现货市场价格不利变动的损失。

因此可以说,买入套期保值规避了现货市场价格变动的风险。

卖出套保实例:(该例只用于说明套期保值原理,具体操作中,应当考虑交易手续费、持仓费、交割费用等。

)7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该单位担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆期货交易。

交易情况如下表所示:注:1手=10吨从该例可以得出:第一,完整的卖出套期保值实际上涉及两笔期货交易。

第一笔为卖出期货合约,第二笔为在现货市场卖出现货的同时,在期货市场买进原先持有的部位。

第二,因为在期货市场上的交易顺序是先卖后买,所以该例是一个卖出套期保值。

买入套期保值和卖出套期保值操作案例

大豆买入套保案例:08年1月份,大豆现货价格为每吨4500元,某豆油加工厂预计3月份需购买100吨大豆作原料,该厂认为4500的价格较为合理,但又担心大豆价格上涨而增加成本(市场基本面显示大豆涨的可能性较大)。

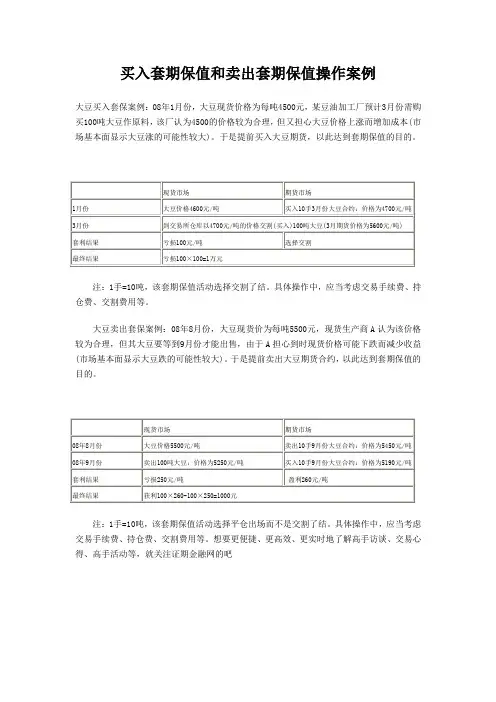

于是提前买入大豆期货,以此达到套期保值的目的。

现货市场期货市场

1月份大豆价格4600元/吨买入10手3月份大豆合约:价格为4700元/吨

3月份到交易所仓库以4700元/吨的价格交割(买入)100吨大豆(3月期货价格为5600元/吨)

套利结果亏损100元/吨选择交割

最终结果亏损100×100=1万元

注:1手=10吨,该套期保值活动选择交割了结。

具体操作中,应当考虑交易手续费、持仓费、交割费用等。

大豆卖出套保案例:08年8月份,大豆现货价为每吨5500元,现货生产商A认为该价格较为合理,但其大豆要等到9月份才能出售,由于A担心到时现货价格可能下跌而减少收益(市场基本面显示大豆跌的可能性较大)。

于是提前卖出大豆期货合约,以此达到套期保值的目的。

现货市场期货市场

08年8月份大豆价格5500元/吨卖出10手9月份大豆合约:价格为5450元/吨

08年9月份卖出100吨大豆:价格为5250元/吨买入10手9月份大豆合约:价格为5190元/吨

套利结果亏损250元/吨盈利260元/吨

最终结果获利100×260-100×250=1000元

注:1手=10吨,该套期保值活动选择平仓出场而不是交割了结。

具体操作中,应当考虑交易手续费、持仓费、交割费用等。

想要更便捷、更高效、更实时地了解高手访谈、交易心得、高手活动等,就关注证期金融网的吧。

我国期货市场套期保值比率及期货合约的选择——以大豆期货为例苏琳茹【摘要】随着国内国际农产品价格波动的日益频繁,交易者们开始越来越重视对于农产品现货的保值,而期货市场是一个很好的保值途径。

本文以大连商品交易所大豆1号为研究对象,研究我国期货市场的最优套期保值比率以及期货合约的选择效应,分析方法是建立模型,回归出我国大豆期货市场上的最优套期保值比率,以及不同合约下大豆期货市场的套期保值绩效,从而得出我国大豆期货市场套期保值是否具有期货合约的选择效应结论,并为以后的农产品期货套期保值提供保值策略方面的建议。

【期刊名称】《中国商论》【年(卷),期】2016(000)013【总页数】2页(P12-13)【关键词】套期保值;最优套期保值比率;期货合约选择【作者】苏琳茹【作者单位】苏州大学【正文语种】中文【中图分类】F722套期保值是期货市场的重要功能,为了规避现货市场上价格波动的风险,人们越来越关注期货市场,并通过期货市场对现货市场的交易风险进行一定程度的规避。

期货市场套期保值的原理是利用期货市场和现货市场价格波动的一致性,在期货市场建立与现货市场数量相同但方向相反的头寸,从而达到利用期货市场的价格波动来对冲现货市场价格波动的目的。

国外从很早就开始了对于套期保值问题的研究,研究的重心在于模型的确定、保值比率的估计以及各种效应的存在与否。

就国内来说,对于商品期货套期保值的研究起步远晚于国外,目前的研究主要分为两大块,一是金属商品期货合约,二是农产品商品期货合约。

金属期货合约的研究已经较为成熟,大部分研究结果也得出我国金属期货市场还是较好的套期保值绩效的,而对于农产品期货合约的研究还有进一步探索的空间。

本文选择农产品市场作为研究对象,在农产品中选择大连期货交易所大豆一号作为研究对象,抓取大豆1号从2015年9月到2016年4月的期货数据及现货数据,研究大豆期货套期保值的最优保值比率以及期货合约的选择。

通过以往数据回归出最优保值比例,在此基础上对比不同期货合约下保值的效果,检验出套期保值是否具有期货合约的选择效果。

豆类企业套期保值案例2004年的大豆风波造成了本地区其它10多家油脂企业都不同程度的亏损甚至倒闭。

而新春油脂能够存活的原因是利用期货对现货做了套期保值,其它油脂企业则由于没有重视期货保值,甚至没有参与期货套期保值,所以出现了大面积的亏损。

2004年,大豆价格价格一路疯狂上涨,到3月份,大豆现货价格上涨至4100元/吨的历史新高。

对于大豆压榨企业要维持生产、持续经营,就必须继续购买大豆原料,以便维持生产。

但是由于大豆价格高涨,处于历史高价位,购买即意味着风险,不购买就无法维持持续生产。

面对此难题,新春公司的领导决定利用期货套期保值,控制价格风险。

在现货市场4100元/吨的高价买入现货,在期货市场上3800元/吨的价格卖空大豆期货。

在高价买入现货后,价格在当月末出现崩溃式下跌,而新春油脂的损失由于成功套保而降至最低。

2 0 0 8年的大豆行情很多方面与2004年的行情很像,价格不断高涨,新春油脂再次面对高价位购买大豆的风险。

对此,公司毅然决定在5月份购买4000吨现货大豆的同时,在CBOT以1514.25的价格卖出相当于4000吨大豆量的期货,进行套期保值。

当时很多人对公司的行为感到不解,认为大豆价格还有不断高涨的可能,卖出期货很容易出现期货上的浮动亏损。

而卖出期货后,确实很快就出现了期货浮动亏损。

而其它几家企业在购进现货的同时,认为价格还会上涨,放弃了套期保值,并在期货盘子上面买入大豆期货而改做投机,取得浮动盈利。

2008年7月,国内外大豆期货现货均出现大幅度、急剧的下跌,下跌幅度和速度都是历史罕见的,那些没有套期保值的油脂企业投机而来的浮动盈利变成了大幅的亏损,而新春油脂由于前期的套期保值,在这波行情里再次躲过价格的波动风险。

2008年5月,有一家企业以11800元/吨的价格提前订购了新春油脂的豆油,而此时豆油价格已经有下跌的迹象,在现货价格不断下跌的同时,新春也在不断卖出豆油现货,以便控制价格风险。

套期保值方法套期保值的方法很多,卖期保值和买期保值是其基本方法。

1买期保值7月1日,大豆的现货价格为每吨2040元,某加工商对该价格比较满意,卖出100吨现货大豆。

为了避免将来现货价格可能上升,从而提高原材料的成本,决定在大连商品交易所进行大豆套期保值交易。

而此时大豆9月份期货合约的价格为每吨2021元,基差30元/吨,该加工商于是在期货市场上买入10手9月份大豆合约。

8月1日,他在现货市场上以每吨2080元的价格买入大豆100吨,同时在期货市场上以每吨2040元卖出10手9月份大豆合约,来对冲7月1日建立的空头头寸。

从基差的角度看,基差从7月1日的30元/吨扩大到8月1日的40元/吨。

交易情况如下:交易品种现货市场期货市场基差7月1日卖出100吨大豆:价格2040元/吨买入10手9月份大豆合约:价格2021元/吨 30元/吨8月1日买入100吨大豆:价格2080元/吨卖出10手9月份大豆合约:价格2040元/吨 40元/吨套利结果亏损40元/吨盈利30元/吨亏损10元/吨净损失100*40 -100*30=1000元注:1手=10吨在该例中,现货价格和期货价格均上升,但现货价格的上升幅度大于期货价格的下降幅度,基差扩大,从而使得加工商在现货市场上因价格上升买入现货蒙受的损失大于在期货市场上因价格上升卖出期货合约的获利,盈亏相抵后仍亏损1000元。

同样,如果现货市场和期货市场的价格不是上升而是下降,加工商在现货市场获利,在期货市场损失。

但是只要基差扩大,现货市场的盈利不仅不能弥补期货市场的损失,而且会出现净亏损。

2卖期保值卖方套期保值是为了防止现货价格在交割时下跌的风险而先在期货市场卖出与现货同样数量的合约所进行的交易方式。

通常是在农场主为防止收割时,农作物价格下跌;矿业主为防止矿产开采以后价格下跌;经销商或加工商为防止货物购进而未卖出时价格下跌而采取的保值方式。

例如,某农场主在7月份担心到收割时玉米价格会下跌,于是决定在7月份将售价锁定在1080元/吨,因此,在期货市场上以1080元/吨的价格卖出一份合约以进行套期保值。

豆类期货套期保值第一部分:套期保值概述一、套期保值概念套期保值是指在期货市场上买进或卖出与现货商品或资产相同或相关、数量相等或相当、方向相反、月份相同或相近的期货合约,从而在期货和现货两个市场之间建立盈亏冲抵机制,以规避价格波动风险的一种交易方式。

二、套期保值者的特点一般来说,套期保值者具有的特点是:(1)生产、经营或投资活动面临较大的价格风险,直接影响其利润的稳定性;(2)避险意识强,希望利用期货市场规避风险,而不是像投机者那样通过承担价格风险获取收益;(3)生产、经营或投资规模通常较大,这是因为期货合约规模一般较大,且参与期货交易需要相当的资金规模和操作经验,只有规模较大的机构和个人才适合做套期保值;(4)从套期保值操作上,所持有的期货合约买卖方向比较稳定且保留时间长。

三、套期保值原理1、同一品种的期货价格走势与现货价格走势一致2、现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致四、套期保值操作原则1、种类相同或相关原则种类相同或相关原则,是指在做套期保值交易时,所选择的期货品种必须和套期保值者将在现货市场中买进或卖出的现货商品或资产在种类上相同或有较强的相关性。

只有如此,在套期保值操作中所选择的期货品种的价格与现货价格才能有大致相同的趋势,从而在两个市场上采取反向买卖行动才能取得保值效果。

2、数量相等或相当原则数量相等或相当原则,是指在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场上所买卖的商品或资产的规模相等或相当。

只有如此,才能使一个市场上的盈利额与另一个市场上的亏损额相等或最接近。

3、月份相同或相近原则月份相同或相近原则,是指在做套期保值交易时,所选用的期货合约的交割月份最好与交易则将来在现货市场上实际买进或卖出现货商品的时间相同或相近。

这是因为两个市场上出现的亏损额和盈利额受两个市场上价格变动幅度的影响,只有选用在相同或相近时间段的期货合约,期货价格和现货价格之间的联系才会更加紧密,套期保值效果才更显著。

豆油套保套利案例分析 2006年08月07日01:54 大连商品交易所案例一:榨油厂豆油卖出套期保值作为豆油生产企业,一定希望自己的产品都处于一种上涨的趋势,最担心的是生产出来的产品价格不断下跌,导致利润受损。

因此榨油企业可以采用卖出豆油套期保值的方式来规避价格风险。

假定在5月1日,某地国标四级豆油现货价格为5600元/吨,当地某榨油厂每月产豆油2000吨。

而当年前4个月进口大豆和豆油持续大量到港,同时油菜籽产量可能比去年大幅提高。

该榨油厂担心豆油销售价格可能难以维持高位,出现下跌。

为了规避后期现货价格下跌的风险,该厂决定在大连商品交易所(大商所)进行套期保值交易。

当日大商所7月豆油合约期货价格在5650元/吨附近波动,该厂当日在大商所以5650元/吨卖出200手7月豆油合约进行套期保值(大商所豆油的计量单位为手,1手=10吨)。

正如榨油厂所料,随着加工厂加快大豆压榨速度和油菜籽的大量上市,豆油价格开始下滑。

6月15日,该厂在现货市场上以5400元/吨的价格抛售了2000吨豆油,同时在期货市场上以5420元/吨的价格买入200手7月豆油合约平仓。

虽然现货价格出现了下跌,油厂的销售价格降低,但由于该厂已经在期货市场进行了套期保值,企业的销售利润在油价下跌中受到了保护。

通过以上案例我们可以看出:第一,一笔完整的卖出套期保值涉及两笔期货交易。

第一笔为卖出期货合约,第二笔为在现货市场抛售现货的同时,在期货市场买入期货合约,对冲原先持有的头寸。

第二,因为在期货市场上的交易顺序是先卖后买,所以,该例是一个卖出套期保值。

第三,该榨油的套期保值操作是在基差向强势转化的过程中发生的,对卖出套期保值操作非常有利,基差从5月1日的-50元/吨转换为6月15日的-20元/吨,基差不断扩大,卖方套期保值操作结果是赢利大于亏损,保值者得到了完全的保护。

虽然豆油现货价格出现了大幅下跌,给工厂带来了不利影响,其最终销售价格只有5400元/吨,同5月的5600元/吨的售价相比,降低了200元/吨,导致了该厂在现货市场上少盈利40万元,但由于在期货市场采取了套期保值操作,在基差扩大的情况下,在期货市场的卖出套期保值头寸给该厂带来巨大赢利,盈利达到46万元,弥补了现货价格下跌产生的损失。

案例一:榨油厂豆油卖出套期保值作为豆油生产企业,一定希望自己的产品都处于一种上涨的趋势,最担心的是生产出来的产品价格不断下跌,导致利润受损。

因此榨油企业可以采用卖出豆油套期保值的方式来规避价格风险。

假定在5月1日,某地国标四级豆油现货价格为5600元/吨,当地某榨油厂每月产豆油2000吨。

而当年前4个月进口大豆和豆油持续大量到港,同时油菜籽产量可能比去年大幅提高。

该榨油厂担心豆油销售价格可能难以维持高位,出现下跌。

为了规避后期现货价格下跌的风险,该厂决定在大连商品交易所(大商所)进行套期保值交易。

当日大商所7月豆油合约期货价格在5650元/吨附近波动,该厂当日在大商所以5650元/吨卖出200手7月豆油合约进行套期保值(大商所豆油的计量单位为手,1手=10吨)。

正如榨油厂所料,随着加工厂加快大豆压榨速度和油菜籽的大量上市,豆油价格开始下滑。

6月15日,该厂在现货市场上以5400元/吨的价格抛售了2000吨豆油,同时在期货市场上以5420元/吨的价格买入200手7月豆油合约平仓。

虽然现货价格出现了下跌,油厂的销售价格降低,但由于该厂已经在期货市场进行了套期保值,企业的销售利润在油价下跌中受到了保护。

表4 榨油厂的套期保值效果(不考虑手续费等交易成本)通过以上案例我们可以看出:第一,一笔完整的卖出套期保值涉及两笔期货交易。

第一笔为卖出期货合约,第二笔为在现货市场抛售现货的同时,在期货市场买入期货合约,对冲原先持有的头寸。

第二,因为在期货市场上的交易顺序是先卖后买,所以,该例是一个卖出套期保值。

第三,该榨油的套期保值操作是在基差向强势转化的过程中发生的,对卖出套期保值操作非常有利,基差从5月1日的-50元/吨转换为6月15日的-20元/吨,基差不断扩大,卖方套期保值操作结果是赢利大于亏损,保值者得到了完全的保护。

虽然豆油现货价格出现了大幅下跌,给工厂带来了不利影响,其最终销售价格只有5400元/吨,同5月的5600元/吨的售价相比,降低了200元/吨,导致了该厂在现货市场上少盈利40万元,但由于在期货市场采取了套期保值操作,在基差扩大的情况下,在期货市场的卖出套期保值头寸给该厂带来巨大赢利,盈利达到46万元,弥补了现货价格下跌产生的损失。

套期保值经典案例十个案例一(成功)棕榈油的套期保值棕榈油在国内完全是依赖进口的植物油品种,因此,国内棕榈油的消费完全依赖于贸易商进口棕榈油到国内销售。

国内贸易商在采购棕榈油的时候,就面临着很大的不确定性。

因此,在国内棕榈油期货推出之后,国内贸易商就可选择在国内卖出相应的棕榈油期货合约进行卖出保值。

2007年10月10日,国内某棕榈油贸易商,在国内棕榈油现货价格为8270元/吨的时候与马来西亚的棕榈油供货商签定了1万吨11月船期的棕榈油定货合同,棕榈油CNF价格为877美元,按照当日的汇率及关税可以计算出当日的棕榈油进口成本价在8223元/吨,按照计算可以从此次进口中获得47元/吨的利润。

由于从定货到装船运输再到国内港口的时间预计还要35天左右,如果价格下跌就会对进口利润带来很大的影响。

于是,该贸易商于10月10日在国内棕榈油期货市场卖出12月棕榈油合约1000手进行保值,成交均价为8290元/吨。

到11月15日,进口棕榈油到港卸货完备,该贸易商卖到10000吨棕榈油现货,价格为7950元/吨;同时在期货市场上买入1000手12月棕榈油合约进行平仓,成交均价为7900元/吨。

通过此次保值,该贸易商规避了棕榈油市场下跌的风险,保住了该贸易商的47元/吨的进口利润并从期货市场额外获得了70万元赢利。

但这里需要强调的是,卖出套期保值关键在于销售利润的锁定,其根本目的不在于赚多少钱,而在于价格下跌中实现自我保护。

如果企业没有参与套期保值操作,一旦现货价格走低,他必须承担由此造成的损失。

因此,卖出套期保值规避了现货价格变动的风险,锁定了未来的销售利润。

案例二(失败)铝套期保值郑州第二电缆厂客户该客户是郑州市第二电缆生产企业,是制造电线电缆的专业厂家,集科研、生产于一体的大型股份制企业,主要生产高、中、低压交联聚乙烯绝缘电力电缆、PVC绝缘电力电缆、安全清洁电缆(环保型)、耐火和阻燃电缆等十多个品种。

为了避免铝价上涨导致生产成本增加,该企业长期在期货市场进行买期保值,并在我郑州营业部期货账户上持有期铝多头头寸。

大豆期货市场套期保值案例分析

2011-6-3

买入套保实例:

9月份,某油厂预计11月份需要100吨大豆作为原料。

当时大豆的现货价格为每吨2010元,该油厂对该价格比较满意。

据预测11月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨,导致原材料

注:1手=10吨

从该例可以得出:第一,完整的买入套期保值同样涉及两笔期货交易。

第一笔为买入期货合约,第二笔为在现货市场买入现货的同时,在期货市场上卖出对冲原先持有的头寸。

第二,因为在期货市场上的交易顺序是先买后卖,所以该例是一个买入套期保值。

第三,通过这一套期保值交易,虽然现货市场价格出现了对该油厂不利的变动,价格上涨了40元/吨,因而原材料成本提高了4000元;但是在期货市场上的交易盈利了4000元,从而消除了价格不利变动的影响。

如果该油厂不做套期保值交易,现货市场价格下跌他可以得到更便宜的原料,但是一旦现货市场价格上升,他就必须承担由此造成的损失。

相反,他在期货市场上做了买入套期保值,虽然失去了获取现货市场价格有利变动的盈利,可同时也避免了现货市场价格不利变动的损失。

因此可以说,买入套期保值规避了现货市场价格变动的风险。

卖出套保实例:(该例只用于说明套期保值原理,具体操作中,应当考虑交易手续费、持仓费、交割费用等。

)

7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该单位担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大

注:1手=10吨

从该例可以得出:第一,完整的卖出套期保值实际上涉及两笔期货交易。

第一笔为卖出期货合约,第二笔为在现货市场卖出现货的同时,在期货市场买进原先持有的部位。

第二,因为在期货市场上的交易顺序是先卖后买,所以该例是一个卖出套期保值。

第三,通过这一套期保值交易,虽然现货市场价格出现了对该农场不利的变动,价格下跌了30元/吨,因而少收入了3000元;但是在期货市场上的交易盈利了3000元,从而消除了价格不利变动的影响。