02 消费支出规划

- 格式:ppt

- 大小:61.00 KB

- 文档页数:38

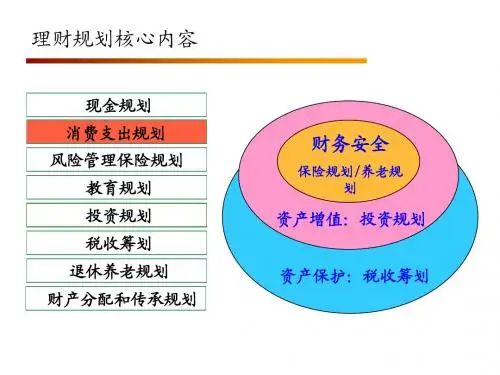

第二章消费支出规划本章需要解决的问题:1、家庭消费支出类型的相关概念2、重点支出类型的分析规划一、家庭消费支出类型的相关概念1、教材上的分类为:住房支出、汽车消费支出、信用卡消费支出等--------考试用2、个人观点-----实践参考用家庭消费支出的一般分类:经常性消费支出;长期性消费支出;奢侈品消费支出;注释:经常性消费支出-------日常生活中必不可少的消费支出(主要是衣食住行之类)-----弹性比较小,支出比重具备稳定性;长期性消费支出--------需要相对长时期支付的,比如说住房消费、保费支出等-----弹性相对比较小,支出比例具有固定性,且具有某一时期终止性;奢侈品消费支出--------相对来说是对于改善生活质量的支出,根据经济能力来确定比例,弹性比较大,支出具有不确定性,比如汽车、美容、娱乐、珠宝等消费3、金融市场为消费支出规划提供了极大的方便,聪明的理财师应该充分利用金融市场的功能以及相关的金融理财工具为客户做出无忧的消费支出自由规划。

4、家庭消费模式:A、收入大于支出:收入-消费=投资(储蓄也是一种投资)------思考:问题1、如果只是储蓄,那么家庭未来的财务状况将会如何?问题2、什么时候开始,可以实现家庭财务自由,从而让主要家庭主要劳动者提前退休?B、收入等于支出:收入—消费=0,日光族、月光族类的生活,不可能实现财务自由。

长期下去的话,财务上的人生是比较糟糕的,但是可能生活上比较富裕----社会上目前出现漂一族、光一族就是如此;C、支出大于收入:收入-支出<0,超前消费、提前消费者属于此类,财务明显是不自由的。

也就是所谓的“负翁”一族。

这类人需要正视自己为了的创富能力,否则的话,一辈子将会穷困。

二、重点支出类型的分析规划(一)、住房消费支出规划分析1、住房消费支出规划的基调:住得起房、还得起贷、投资例外。

注释:根据经济能力、生命周期-------选择住房类型和价位;根据财务状况和自由读----------选择购房方式和还款方式;综合其它理财规划----------------选择最佳的理财方案2、住房支出的种类住房消费(自住)-------购房、租房;住房投资------追求投资收益3、购房目标-------需要量化包括:时间上的量化、面积上的量化、房价的量化理财师需要做的事情:(1)、合理建议面积,做到“两不两要”:不盲目求大、不一次性到位、要量力而行、要注意流动性;(2)、幸福的生活质量是理财师对于客户住房环境建议的最动人的劝说:区位条件、交通便利条件、社区管理条件、配套设施条等----不同的人对于环境的要求是不一样的;4、购房决策流程:见P46图表5、购房的财务决策购房的总费用包括:房价、契税、印花税、房屋买卖手续费、公证费、律师费等(1)、估算财务支付能力的相关指标:A、可负担首付款=目前净资产在未来购房时的终值+以目前到未来购房这段时间内年收入在未来购房时的终值*年收入中可负担首付比例的上限;B、可负担房贷=以未来购房时年收入为年金的年金现值*年收入中可负担贷款的比率上限;C、可负担房屋总价=A+BD、可负担房屋单价=C/需求平方米举例:P47(2)、按想买的房屋价格来计算每月需要负担的费用:A、欲购买房屋总价:=房屋单价*面积;B、需要支出的首期部分=A*(1-按揭贷款成数比例)C、需要支付贷款部分=A*按揭贷款成数比例D、每月摊还的贷款本息费用=需要支付的贷款部分的以月为单位的准年金值6、购房时的其它费用-----P51案例北京地区税:买方只有契税1.5-3%,根据房屋性质确定(普通住宅为1.5%);印花税万分之五. 维修基金2-3%,各地不一样;其他是代交费用,如燃气\电视等按揭财产险公证费\办证费等,这些费较少出租房屋:租赁金的千分之一,出售房屋:所载金额的万分之五贴花另有装修费了7、注意两个指标:A、房屋月供款与税前总收入的比率:一般为25%---30%以内;B、所有贷款月供款与税前总收入的比率:一般为33%---38%之间8、住房消费信贷(重点)(1)、形式:住房公积金贷款、个人住房商业性贷款、个人住房组合贷款;(2)、住房公积金贷款A、定义:教材P53 住房公积金为资金来源、发放对象-----缴存住房公积金的职工、购买房屋的范围:商品住房、经济适用房、私产住房、集资建造住房、共有住房、危改还迁住房等等;公积金贷款使用范围还有:翻建、大修自有住房。