行业会计特殊业务处理

- 格式:pdf

- 大小:2.20 MB

- 文档页数:27

李瑞清 于丹丹 1.乌兰察布市财政局 内蒙古 乌兰察布 012000 2.赤峰职业学院经济管理学院 内蒙古 赤峰 024000 【摘 要】随着我国汽车租赁业的快速发展,如何在汽车租赁业务发生时做出正确的会计处理,已成为当前汽车租赁企业财务工作的重要内容,本文就汽车租赁业务的 常见业务事项和特殊业务事项的有关会计处理方法进行简要的分析。 【关键词】租赁 会计核算 经济的快速发展, 不断带动着各类新生行业的诞生和发展, 作为交 通运输业的重要组成部分, 汽车租赁业在我国从无到有、从小到大, 得到了迅猛的发展。但由于我国汽车租赁业起步相对较晚, 整体行业 水平不高, 还有许多问题需要去解决, 其中如何对汽车租赁业务进行正 确的会计处理, 就是广大财务工作者当前迫切需要学习和解决的问 题。 借: 经营租赁资产—未出租资产 贷: 银行存款 2 、将汽车用于出租时: 借: 经营租赁资产—已出租资产 贷: 经营租赁资产—未出租资产 3 、收到租金收入时: 借: 银行存款(库存现金) 贷: 租赁收入 4 、收回出租的汽车时: 借: 经营租赁资产—未出租资产 贷: 经营租赁资产—已出租资产 5 、若在租赁过程中收取押金时: 借: 银行存款 贷: 其他应付款 退回时做相反分录 6 、若因出租人使用不当支付违约赔偿金时: 借: 银行存款 贷: 其他业务收入 7 、对该汽车计提折旧时: 借: 销售费用—折旧费 贷: 经营租赁资产折旧 一、我国汽车租赁业发展状况 汽车租赁行业是70 余年前在美国开始得到迅速发展的, 目前在欧 美国家已发展到了成熟期, 拥有了相当大的规模, 已形成了比较成熟的 汽车租赁市场。而我国的汽车租赁业还处于发展的初期, 最早是在筹 办北京亚运会之际出现的。随着中国汽车产业和中国社会经济的迅 速发展, 以及人们消费水平和出行需求的相应提升, 汽车租赁业务逐渐 大规模的投入到个人租赁业务。尤其是在2006 年之后, 伴随着电子商 务等科技手段的不断进步, 中国汽车租赁行业也开始步入一个新的发 展阶段。到2008年,多家规模较大的企业已开始在全国进行布局发展, 更多的商务人士和普通老百姓开始享受着汽车租赁业务带来的便 利。 我国汽车租赁行业虽然起步较晚, 发展历史不长, 但由于中国经济 快速发展的推动,已经历了一个快速发展期,到目前已具有一定规模,不 仅仅局限在为外事活动和旅游提供服务, 而是逐渐发展到为普通老百 姓服务上但与欧美国家已经发展成熟的汽车租赁市场相比, 起步晚、 规模小仍然是当前我国汽车租赁行业发展的主要特征。与国外汽车 租赁公司相比,还存在这很大的差距,主要表现在三个方面:一是行业集 中度非常低。虽然我国汽车租赁公司和车辆数量在不断增加, 但规模 小, 市场占有率低。根据相关数据统计, 我国最大的汽车租赁公司的市 场占有率不足3%, 行业前5家的市场占有率不到8%,没有形成规模经营; 二是作为一个新兴行业, 我国还没有专门针对汽车租赁行业的立法规 范,汽车租赁市场运营不够规范,缺乏相关法律、法规的约束,汽车租赁 公司风险经营的情况比较普遍。个别地区还存在着汽车修理厂私下 兼营汽车租赁业务的现象,由于成本很低,租赁价格也较低,服务质量难 以保证, 导致租赁市场鱼龙混杂; 三是我国汽车租赁行业还处于封闭经 营的状态, 无法形成网络化规模经营, 与国际上汽车租赁行业发展存在 很大差距, 大多数汽车租赁企业不具备网络经营的能力, 还没有异地还 车业务。 虽然我国汽车租赁行业发展水平与欧美国家存在着很大的差距, 但正是由于差距的存在, 才说明我国汽车租凭行业拥有广阔的发展前 景, 将随着我国经济的高速发展和国民对汽车消费的日益理性而发展 壮大。因此, 作为一个财务工作者, 如何在汽车租赁行业发展不够成 熟、缺乏行业规范的时候掌握汽车租赁业务的会计处理, 就成为了必 要。在此前提下, 笔者分别就汽车租赁日常业务事项和特殊业务事项 三、汽车租赁业特殊业务的会计处理—融资租赁 在汽车租赁业务的常见账务处理中, 汽车租赁公司拥有所出租汽 车的所有权, 但在实际中, 一些汽车租赁公司用于出租的汽车并不是自 己购买的, 而是以融资租赁方式租入后再出租的, 那么汽车租赁公司在 此时, 既是出租人, 又是承租人, 针对此项特殊业务, 其会计核算应该按 照如下思路进行。 (一)汽车租赁公司作为承租人, 租入汽车后以经营租赁方式再 出租时: 1 、租赁开始日以融资租赁方式租入汽车时 借: 融资租赁资产 未确认融资费用 贷: 长期应付款—应付融资租赁款 其中, “长期应付款”以最低租赁付款额填列, “融资租赁资产” 以租赁开始日收到的融资租赁固定资产的成本(租赁开始日租赁资 产公允价值与最低租赁付款额现值两者中较低者加上初始直接费 用)填列。“长期应付款”与“融资租赁资产”二者之间的差额计 入“未确认融资费用”, 以后各期按实际利率法进行摊销。 2 、以后期间以出租人身份将汽车以经营租赁方式租出时, 每期, 确认用实际利率法应分摊的未确认融资费用, 同时, 确认租赁收入。 分摊费用: 借: 财务费用 贷: 未确认融资费用 确认收入: 借: 银行存款 贷: 租赁收入 支付融资租金: 借: 长期应付款 贷: 银行存款 计提折旧时: 借: 制造费用—折旧费 贷: 累计折旧 (二)汽车租赁公司作为承租人租入汽车后以融资租赁方式再 出租时: 1、租赁开始日以融资租赁方式租入汽车的会计处理与以经营租 赁方式再出租相同。 (下转第 355 页) 二、汽车租赁业日常业务事项的会计处理 汽车租赁业在日常发生时, 一般是以出租人的身份进行会计核算 的,对租出去的汽车在核算时应注意三点:一是出租出去的汽车,所有权 没有发生变化, 仍由出租方作为自有固定资产进行核算; 二是出租汽车 仍应照提折旧; 三是租金收入应确认为当期损益或在租赁期内各个期 间按照直线法摊销计入当期损益。 日常核算时, 汽车租赁公司应设置“经营租赁资产”、“经营租 赁资产折旧”、“租赁收入”等科目。“经营租赁资产”科目应按 “已出租资产”和“未出租资产”设明细, 用来核算出租人为经营性 租赁而购入资产的实际成本; “经营租赁资产折旧”贷方表示计提折 旧的增加, 借方表示出售、报废、清理该资产时的发生额, 期末余额在 贷方, 表示经营租赁资产的累计折旧额; “租赁收入”贷方登记本期确 认或实现的租赁收入, 期末结转到“本年利润”时通过借方结转。日 常业务具体账务处理如下: 1 、汽车租赁公司购入用于经营租赁的汽车时: 353 2012. 1 理论探讨 地, 诸侯祭社稷,大夫祭五祀。” [5]p385《白虎通》中也有“大夫以上 得祭五祀” [6]p79 之说, 可见并不是所有的家庭都会举行对五祀的祭 祀。《白虎通》中曾说: “独大夫以上得祭之何?士者位卑禄薄, 但祭 其先祖耳。”[6]p79只有富有的仕宦人家才会祭祀五祀,普通人家承担不 起这项祭祀的费用, 因此只祭祀先祖。 从祭祀规格上看, 《四民月令》中的祭礼基本与《王制》中的庶 人礼相吻合, 但其中也有部分大夫之礼。在《四民月令》记录的若干 次祭祖中, 明确了祭品的有如下几次: 二月祠太社之日, 荐韭、卵于祖祢。 夏至之日, 荐麥、魚于祖祢。 六月初伏, 荐麥、瓜于祖祢。 是月也(八月), 以祠泰社; 祠日, 荐黍、豚於祖祢。 十一月, 冬至之日, 荐黍、羔; 先荐玄冥于井, 以及祖祢。 十二月日, 荐稻、雁。 其中, 二月春社、夏至、八月秋社、十二月腊祭四次祭祀的祭礼 与《王制》相吻合: “庶人春荐韭, 夏荐麦, 秋荐黍,冬荐稻。韭以卵, 麦 以鱼,黍以豚,稻以雁。”[5]391但是,初伏和冬至的祭礼与《王制》稍有 不同:初伏以瓜代替鱼,冬至以羔羊代替猪。不过,《王制》中也曾说过 一种荐新礼:“大夫、士宗庙之祭,有田则祭,无田则荐。”[5]p391杨天宇 解释为: “大夫、士的宗庙祭祀, 有封地的就祭祀, 无封地的就行荐新 礼。”[7]p153-154也就是说,荐新礼是没有封地的大夫、士在祭祀祖先的 时候所举行的一种祭礼, 祭祀时只需要献上时令食物即可, 不同于祭礼 的牺牲有严格的规定。瓜与羊分别是夏季和冬季的当令食物, 而且初 伏祭祀只比夏至祭祀晚一个月左右, 冬至祭祀也只比腊祭早一个月, 因 此, 初伏和冬至的祭祀很有可能是人们按照荐新礼进献时令食物的要 求对祭品做了调整, 以区别于夏至祭祀和腊祭。 《四民月令》中的祭礼展现了区别于国家祭祀的民间祭祀的大 致状 况。 不过 这些 祭祀 也不 是每 个家 庭都 有能 力举 行的 。崔 寔在 《政论》中曾说道东汉地方官吏的生活: “一月之禄, 得粟二十斛、钱 二千。长吏虽欲崇约, 犹当有从者一人。假令无奴, 当复取客。客庸一 月千刍, 膏肉五百, 薪炭盐菜又五百。二人食粟六斛, 其余财足给马, 岂 能供冬夏衣被、四时祠祀、宾客斗酒之费乎?”[8]p468-469按东汉官吏 俸禄半谷半钱的制度来看, 月得二十斛粟和二千钱即是月俸四十斛, 此 官吏的品秩就是比四百石或三百石, 属中等偏下的品秩, 并非斗食小 吏。如此等级的官吏单靠俸禄都不能维持四时祠祀, 更何况普通百姓 呢?由此也可看出《四民月令》应是当时中等以上的富豪之家的写 照。 令》相吻合。《月令》季春月中说:“天子布德行惠,命有司发仓廪,赐 贫穷,振乏绝。开府库,出币帛,周天下。”仲秋月说:“是月也,养衰老, 授几仗,行糜粥饮食。”[5]p484/524汉代政府的行政举措多依据《月令》 行事, 因此春秋两季多会赈济贫困、鳏寡孤独并敬养老人。崔寔提出 每年三月和九月赈济宗族应是比照《月令》或是汉代政府的行事。 十月敛葬同宗族中无钱下葬者这一行事也同样比照了《月令》中的 要求。《月令》孟冬月说:“还反,赏死事,恤孤寡。”[5]p544这本是国家 对于为国捐躯者的一种优待, 在《四民月令》中演变为维护宗族关系 的重要事宜。 除去维护宗亲关系, 《四民月令》还提到了许多与家庭生活息息 相关的事项:正月冠子、安排儿童入学、命女红织布;二月结婚、习射; 三月修葺房屋以防盗贼、修沟渠;五月整修武器,整理冬衣;六月命女红 织缣缚; 八月翻新棉衣、织布、染色、修整武器、安排幼童重新入学; 九月整修场圃粮仓; 十月整修房屋、安排成童重新入学; 十一月安排幼 童诵读篇章; 十二月检验农具、养耕牛、安排农田管事; 还有每年若干 次的商业交易和每月繁重的农事劳动。这些事项中, 与农桑相关的大 多遵循了《月令》的安排,比如,《月令》季春月要求“修利堤防,道达 沟渎”,[5]p484 《四民月令》三月也同样说“农事尚闲,可利沟渎”;[4]p29 《月令》仲秋月要求:“穿窦窖,修囷仓”,[5]p528《四民月令》九月也同 样说“治场圃, 涂囷仓, 修窦窖”。[4]p65不过两者在安排某些事宜的具 体时间上存在差异, 这或许是由于历法的改变造成的, 但是这些差异大 体上没有超出春夏秋冬四时的界限。与家庭生活相关的事项则在 《四民月令》中自成体系, 比如, 幼童和成童每次入学的时间、商品买 卖、子女成人礼及婚姻等等。 从《四民月令》中所涉及的宗族生活来看, 宗族的职责与功能比 之先秦时期发生了重大改变。先秦时期, 宗族是地方社会的组成细胞, 地方行政区划往往以宗族为单位;一族族长也是当地地方长官, 既管理 族务,也管理政务。到了汉代,乡、里成为基层行政单位:乡中有三老、 有秩、游徼, 掌管户籍、赋税、徭役、教化、选举、治安等一系列事 宜;乡下设里,大致与自然村落(聚)合而为一,但也有几个规模较小的 村落合为一里或是将一个较大村落分为几个里的情况, 里中有里正, 是 所有具体事务和政令的实施者和传达者。[9]p190-210宗族组织与乡、里 等行政单位并不是完全重合, 同一乡、里中的居民不一定属于同一宗 族,除本族人外,还有君、师、故将等其他宗族的人;“家长”也不等同 于三老等地方官吏, “家长”的职责是对外联络君师亲友情谊, 对内负 责祭祀、赈济、敛葬等, 与三老等地方官吏的职责基本不属于同一范 畴, 如若“家长”想参与乡、里政治活动, 必须首先成为汉代政府的地 方官吏。由此看出, 先秦时期那种族权、政权相统一的宗法制社会已 经不复存在,汉代地方社会中族权与政权已经分离,互不统属,先秦时期 的血缘社会在汉代已经逐渐转变为地缘社会。 参考文献 [1][汉]司马迁:《史记》[M].北京:中华书局,1959. [2][汉]班固:《汉书》[M].北京:中华书局,1962. [3][南朝?宋]范晔:《后汉书》[M].北京:中华书局,1965. [4]石声汉校注: 《四民月令校注》[M].北京:中华书局,1965. [5]李学勤主编:《十三经注疏?礼记正义》[M].北京:北京大学出版 社,1999. [6][清]陈立撰、吴则虞点校: 《白虎通疏证》[M].北京: 中华书局, 1994. [7]杨天宇译注:《礼记译注》[M].上海:上海古籍出版社,2004. [8][清]严可均辑:《全后汉文》(上)[Z].北京: 商务印书馆,1999. [9]马新: 《两汉乡村社会史》[M].济南:齐鲁书社,1997. 三、《四民月令》中的其他日常生活 对宗族及家庭事务的处理也是《四民月令》重要的生活内容。 《四民月令》中涉及到与宗族相关的事务有如下两类: 一是每年正 月、十一月、十二月要“谒贺君、师、故将、宗人、父兄、父友、 友、亲、乡党耆老”; 二是每年三月和九月要“存问九族: 孤、寡、 老、病不能自存者。分厚徹重, 以救其寒”, 每年十月“同宗有贫窭久 丧不堪葬者,则纠合宗人,共兴举之”。[4]P1/65/68 第一类事务类似于人际交往。交往的对象是同乡里的其他宗族 和同宗族中其他族人。交往的时间都是在重要的祭祀之后: 正月的拜 谒是在“正日”祭祀之后; 十一月的拜访是在冬至祭祀之后; 十二月的 招请是在腊祭、蒸祭结束之后。正月、十一月都是上门拜访, 十二月 则是在家宴请。祭祀是当时宗族生活中最重要的内容, 祭祀之后的交 往应该不是一般意义上的人情往来, 而是当时一种重要的礼节。第二 类事务应是振赡、敛葬同宗族中的贫困者。振赡的原则是: “务先九 族, 自亲者始⋯⋯度入为出, 处厥中焉。”[4]P28 振赡的时间则与《月 借: 银行存款, 未实现融资收益 贷: 长期应收款, 租赁收入 (上接第 3 5 3 页) 2、以后以出租人身份将汽车以融资租赁方式再出租时,汽车租赁 公司对融资租赁来的汽车应作如下处理: 摊销每期未确认融资费用时: 借: 财务费用 贷: 未确认融资费用 支付租金时: 借: 长期应付款 贷: 银行存款 每期计提折旧时: 借: 制造费用—折旧费 贷: 累计折旧 再将汽车以融资租赁方式租出时的账务处理: 借: 长期应收款—应收融资租赁款 贷: 融资租赁资产—融资租入资产 以后各期收取租金时: 四、结束语 本文以新企业会计准则中的相关规定为依据, 对汽车租赁行业的 日常业务和融资租赁业务的会计核算思路进行了简单的阐述, 。因篇 幅所限, 本文未涉及到初始直接费用和未担保余值等内容, 文中不当之 处, 欢迎各位指正。 参考文献 [1]财政部会计司.企业会计准则讲解[M].北京.人民出版社.2007年 4月第1版. [2]企业会计准则编审委员会.企业会计准则讲解与运用[M].上海. 立信会计出版社.2006年11月第2版. [3]刘永泽,傅荣.高级财务会计[M].大连.东北财经大学出版社.2009 年7月第二版. 355 2012. 1

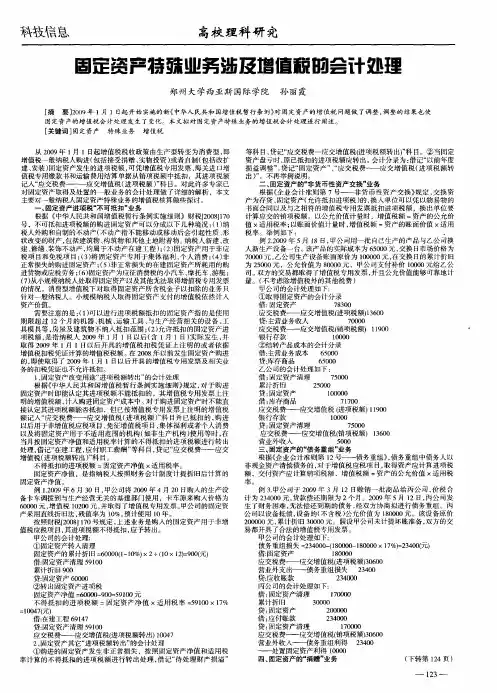

科技信息 高校理科研究

固定姿产耪酰业务涉及增值税的合计处理

郑州大学西亚斯国际学院 孙丽霞

[摘要]2009年1月1日起开始实施的新《中华人民共和国增值税暂行条例》对固定资产的增值税问题做了调整,调整的结果也使

固定资产的增值税会计处理发生了变化。本文拟对固定资产特殊业务的增值税会计处理进行阐述。

[关键词]固定资产 特殊业务增值税

从2009年1月l El起增值税税收政策由生产型转变为消费型,即

增值税一般纳税人购进(包括接受捐赠、实物投资)或者自制(包括改扩

建、安装)固定资产发生的进项税额,可凭增值税专用发票、海关进口增

值税专用缴款书和运输费用结算单据从销项税额中抵扣,其进项税额

记入“应交税费——应交增值税(进项税额)”科目。对此许多专家已

对固定资产取得及处置的一般业务的会计处理做了详细的解析,本文

主要对一般纳税人固定资产特殊业务的增值税核算做些探讨。

一、固定资产进项税“不可抵扣”业务

根据《中华人民共和国增值税暂行条例实施细则》财税[20o81170

号,不可抵扣进项税额的购进固定资产可以分成以下几种境况:(1)纳

税人外购和自制的不动产(不动产指不能移动或移动后会引起性质、形

状改变的财产,包括建筑物、构筑物和其他土地附着物。纳税人新建、改

建、修缮、装饰不动产,均属于不动产在建工程);(2)固定资产用于非应

税项目和免税项目;(3)将固定资产专用于集体福利、个人消费;(4)非

正常损失的购进固定资产;(5)非正常损失的在建固定资产所耗用的购 进货物或应税劳务;(6)固定资产为应征消费税的小汽车、摩托车、游艇; (7)从小规模纳税人处取得固定资产以及其他无法取得增值税专用发票

的情况。消费型增值税下对取得固定资产所含税金予以扣除的业务只

针对一般纳税人。小规模纳税人取得固定资产支付的增值税依然计人

资产价值。

需要注意的是:(1)可以进行进项税额抵扣的固定资产指的是使用

期限超过l2个月的机器、机械、运输工具、与生产经营相关的设备、工

采矿业特殊业务的会计处理

Document number:PBGCG-0857-BTDO-0089-PTT1998

[转载]采矿业特殊业务的会计处理

目前,全球所有的会计准则都是结合制造业的生产经营特点制订的。随着非制造业在经济活动中的比重越来越大,如何规范非制造业不同于制造业的特殊业务的会计处理,成为制订会计准则必须面对的问题。中国会计准则委员会针对农业企业、保险业、石油天然气开采业和建筑业的特殊业务分别制订了专门的会计准则(CAS6生物资产、CAS26原保险合同、CAS27再保险合同、CAS28石油天然气开采、CAS16建造合同);而CAS23-25及CAS38四项关于金融资产的准则,虽然适用于所有行业,但主要是针对金融业(尤其是商业银行)的。

采矿业企业的业务大部分与制造业一致,因此中国没有对其制订专门准则,但它也确实存在一些具有行业特殊性的业务,目前实务中主要依赖会计师的职业判断进行处理。

1、探矿权及勘探支出的会计处理

探矿权是指在依法取得的勘查许可证规定的范围内勘查矿产资源的权利。企业在取得探矿权前,为了初步识别一个区域是否有勘探价值,会发生勘探支出;企业取得探矿权后,为了详细探明资源储量,也会发生勘探支出。如果勘

探表明该区域存在经济可采储量,则企业将申请采矿权,在该区域开展采矿活动。采矿活动的会计处理与制造业基本一致,但探矿权及勘探支出的会计处理没有明确规定。

对于石油天然气开采企业,探矿权取得支出和勘探支出都暂时资本化,确认为油气资产。如果勘探确定油井或气井发现了探明经济可采储量的,那就确定资本化;而如果确定未发现探明经济可采储量的,应将钻探该井的支出扣除净残值后计入当期损益。

根据《企业会计准则讲解(2010)》,“石油天然气以外的采掘业企业的勘探和评价活动参照油气准则执行”,似乎为石油天然气以外的采掘业企业的相关会计处理已经做出了明确规定。但是,其他采掘业企业不可能使用“油气资产”这个科目来归集探矿权及勘探支出,因此实务中如何“参照执行”就存在不同的理解:对于探矿权,大部分企业确认为无形资产。但是,通常意义上的无形资产,比如采矿权、专利权、土地使用权等,在确认时就能为企业带来现金流量;而探矿权要为企业带来现金流量,必须经历一个勘探的过程。从这个角度来看,探矿权类似于制造业的在建工程或开发支出,是需要继续投入才可能为企业带来现金流量的资产。在制造业中,在建工程最终会转为固定资产,

2023年 第7期●业务技术

新收入准则下电商企业特殊销售行为

会计处理辩析

○枣庄学院经济与管理学院 陈立云 李希帝 袁 苗 王江鹏 危学茂

第一作者简介:陈立云ꎬ枣庄学院经济与管理学院ꎬ副教授ꎬ中国注册会计师非执业会员ꎬ研究方向:会计、审计ꎮ通信作者:危学茂ꎬ枣庄学院计划财务处ꎬ会计师ꎬ研究方向:政府会计ꎮ摘要:近几年ꎬ我国电商企业发展迅猛ꎬ已经成为国民经济的重要组成部分ꎬ相比于线下实体企业ꎬ电商企业经营方式更为灵活ꎬ促销手段更加复杂ꎮ2017年ꎬ财政部颁布了新的«企业会计准则第14号-收入»ꎬ将收入的确认标准从风险报酬转移改为了控制权转移ꎮ本文主要依据新颁布的收入准则ꎬ结合电商企业的特点ꎬ对电商企业附销售退回条件的销售行为ꎬ以及附有客户额外购买权的销售行为会计处理进行分析ꎬ并提出相应的改进建议ꎮ关键词:收入准则 电商企业 销售退回 积分换购中图分类号:F230

一、引言

为与国际企业会计准则理事会(IASB)颁布

的国际财务报告准则第15号(IFRS15)接轨ꎬ

也是为了更加贴合我国企业的实际经营状况ꎬ使

企业的会计核算能够更好的反映出企业的经营水

平ꎬ2017年ꎬ财政部颁布了新的«企业会计准则

第14号———收入»ꎬ同时废止了2006年颁布的«企业会计准则第14号———收入»和«企业会计

准则第15号———建造合同»ꎮ新准则统一了不同

企业的收入确认标准ꎬ将收入确认的时点由交易

商品的风险报酬转移改为控制权转移ꎬ并引入了

合同的概念ꎮ销售方在辨别销售行为是否能确认

销售收入时ꎬ要采用五步法ꎬ对每笔销售合同进

行解析ꎮ①识别与客户订立的合同ꎻ②识别合同

中的单项履约义务ꎻ③确定交易价格ꎻ④将交易

价格分摊至各单项履约义务ꎻ⑤履行各单项履约

义务时确认收入ꎮ五步法的关键点在于确定核算

销售收入的时间以及金额ꎬ而企业采取不同销售

方式会对二者造成较大影响ꎮ我国的电商企业是

一种新兴的企业经营模式ꎬ近几年发展迅速ꎬ已

经成为我国经济主体的重要组成部分ꎬ但电商企业的销售方式同传统实体经营企业存在较大不同ꎮ