化工产业链分析

- 格式:pptx

- 大小:3.59 MB

- 文档页数:38

对二甲苯的原料与上下游产业链分析

对二甲苯原料供应与市场概况

对二甲苯原料是混二甲苯(MX)或石脑油。

我国大多数PX生产企业属于中石化、中石油、中海油这三大石油巨头,这些生产企业的原料基本来自系统内部。

而象青岛丽东这样的合资企业,主要原料MX来自韩国进口(韩国GS加德士)。2008年青岛丽东化工有限公司获取了70万吨的石脑油进口允许量。青岛丽东,在2006年10月开始芳烃生产后,目前已经成为中国主要的石脑油进口商。

福佳大化是地方企业,主要原料需要外购,主要来自西太平洋炼油厂和大连石化公司。

……

对二甲苯上下游产业链分析

对二甲苯上下游产业链如下图。

图 对二甲苯上下游产业链图

详细内容参见六鉴网(发布《对二甲苯技术与市场调研报告》。

乙二胺的原料与上下游产业链分析

4.1 乙二胺原料供应与市场概况

乙二胺工业生产方法主要有二氯乙烷法和乙醇胺法。……

4.1.1 二氯乙烷市场概况

二氯乙烷(EDC)是生产聚氯乙烯(PVC) 单体氯乙烯(VCM) 的重要原料,全球超过95%的二氯乙烷用于生产氯乙烯。此外,二氯乙烷还可用于生产氯化溶剂如三氯乙烯、乙胺、亚乙烯基氯和三氯乙烷,用于生产四氯乙烯的中间体和用作生产六氯代酚基甲烷的催化剂等,用途十分广泛。

随着我国PVC 生产的不断发展,二氯乙烷的生产能力也不断增加。……

表4.1 我国二氯乙烷主要生产厂家与生产能力情况表

……

4.1.2 乙醇胺市场概况

乙醇胺是一乙醇胺(MEA)、二乙醇胺(DEA)、三乙醇胺(TBA)的总称。它作为环氧乙烷重要的衍生物之一,是氨基醇中最有实用价值的产品,产量占氨基醇总产量的90%~95%。乙醇胺分子中有氮原子与羟基,故兼有胺与醇的化学性质。目前,乙醇胺产品最重要的用途是生产表面活性剂,另外还用于纺织化学品、气体净化剂、水泥促凝剂、石油添加剂、皮革软化剂、润滑油抗腐蚀剂、防积炭添加剂等。

我国乙醇胺的工业生产始于20世纪60年代,但是由于当时使用的原料环氧乙烷多产自氯醇法生产工艺,含有一定量的醛酸等杂质,加上乙醇胺的生产技术落后,大多采用间歇法生产,能耗和物耗高,产品质量差,影响了市场的推广和应用,因而到1998年以前,我国乙醇胺的总生产能力只有2万吨/年左右,生产

规模平均不到2000吨/年,产量不足6000吨/年,所需产品主要依赖进口,严重影响了我国乙醇胺工业的发展。

2004年,我国乙醇胺总生产能力……

目前我国乙醇胺生产厂家与生产能力统计情况见表4.2。

表4.2 目前我国乙醇胺主要生产厂家与生产能力情况表

近年来,随着经济的快速发展,我国乙醇胺下游产业的发展较为迅速,国内市场对乙醇胺的需求较大,目前仍然呈现出继续增长的态势。……

4.2

R125的原料与上下游产业链分析

7.1 R125的原料供应与市场概况

目前国内外五氟乙烷生产工艺以四氯乙烯、三氯乙烯或四氟乙烯为原料,气相法或液相法生产。

7.1.1 四氯乙烯供应现状与市场概况

四氯乙烯主要用于脱脂清洗干洗行业,也用于化工原料、中间体的合成及金属表面处理等。目前,世界四氯乙烯的装置能力约58万吨/年,但大多为其他产品的副产物。美国、英国、法国、荷兰、意大利、比利时、俄罗斯、日本、西班牙、罗马尼亚等国都有四氯乙烯产品。其中,英国的 ICI公司、美国的DOW公司、法国的ATOCHEM公司等产销量较大,且质量比较可靠,尤其是英国ICI公司的四氯乙烯产品,质量一直处于世界领先地位。

四氯乙烯作为成熟产品,制备工艺路线也多种多样,每个国家根据自身的具体条件和原材料来源而采用不同的制备路线,仅从产品的质量而论,英国的ICI公司和美国DOW公司的生产技术水平最先进。

我国四氯乙烯生产起步较晚,发展也比较缓慢。我国四氯乙烯的研究开发始于20世纪50年代,但直到20世纪80年代才真正实现工业化生产。

目前(2011年6月30日),我国四氯乙烯有近--家(包含一些停产企业),……

7.1.2 三氯乙烯供应现状与市场概况

三氯乙烯(TCE)是一种重要化工原料。它是溶解能力极强的溶剂,在工业

上用于金属清洗(脱脂彻底)和纤维脱除油脂和电子元件的清洗;三氯乙烯作为原料中间体,可用于生产四氯乙烯、氯乙酸、二氯乙酰氯、八氯二丙醚,HCFC-123、HCFC-124、HFC-125、HFC-134a等;也用作萃取剂、溶剂和低温导热油介质。

……

7.1.3 四氟乙烯供应现状与市场概况

四氟乙烯主要由氯仿制得,也可由四氟二氯乙烷在三氟化铝存在下催化脱氯而制得。常温下为无色无臭的气体,沸点-76.3℃;可加压液化,临界温度33.3℃,临界压力3.92MPa。与其他多种氟代烃不同,四氟乙烯有毒。主要用于生产使用温度范围广、化学稳定性高的聚四氟乙烯;也可与乙烯或六氟丙烯共聚制备含氟绝缘材料,或与偏氟乙烯共聚生产含氟纤维。……

环氧乙烷及下游产业链供需剖析

1

节前,国内环氧乙烷及下游产业链集体在EO给力推动下尾盘上扬,业内人士对节后市场多头预期强烈。然节后市场虽被积极向上的氛围环绕,但谁料此波行情如昙花一现,远不及憧憬那般。亚洲乙烯大幅跳水牵动商家悲观心态,下游需求远远不及商家预期,高处下的环氧乙烷岌岌可危,后续市场将如何演绎成为市场关注热的点。那么,国内环氧乙烷产业链走势如何?供需格局将出现怎样的变化?站在转折点上,我们简析如下:

一、 环氧乙烷供需基本面分析

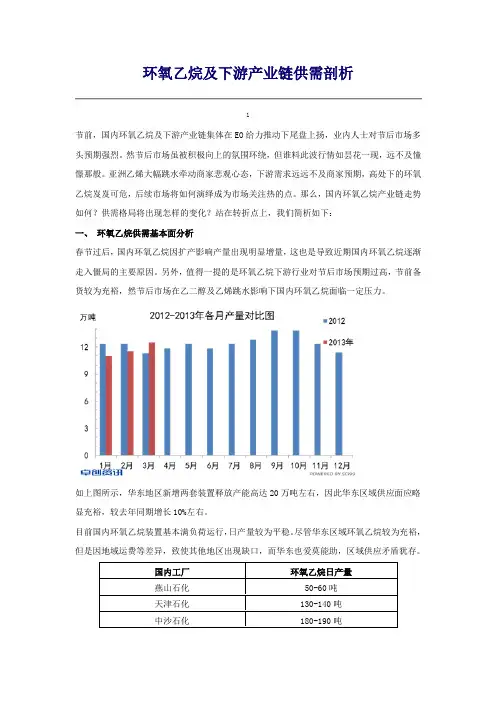

春节过后,国内环氧乙烷因扩产影响产量出现明显增量,这也是导致近期国内环氧乙烷逐渐走入僵局的主要原因。另外,值得一提的是环氧乙烷下游行业对节后市场预期过高,节前备货较为充裕,然节后市场在乙二醇及乙烯跳水影响下国内环氧乙烷面临一定压力。

如上图所示,华东地区新增两套装置释放产能高达20万吨左右,因此华东区域供应面应略显充裕,较去年同期增长10%左右。

目前国内环氧乙烷装置基本满负荷运行,日产量较为平稳。尽管华东区域环氧乙烷较为充裕,但是因地域运费等差异,致使其他地区出现缺口,而华东也爱莫能助,区域供应矛盾犹存。

国内工厂 环氧乙烷日产量

燕山石化 50-60吨

天津石化 130-140吨

中沙石化 180-190吨 上海石化 400-420吨

镇海炼化 320-330吨

扬子石化 270-280吨

三江化工 850-900吨

茂名石化 290-300吨

辽阳石化 300-350吨

辽宁北化 370-370吨

吉林石化 280-300吨

据悉,环氧乙烷新增产能如雨后春笋般出现,上半年或将有50多万吨产能释放,届时国内环氧乙烷产能将突破200万吨大关,虽下游陆续有新增产能上马,但多数下游仍处于供过于求状态,因此环氧乙烷高利润或将受到挑战。

企业名称 新增产能(万吨) 投产时间预估

三江化工五期 10 2013.3

河南中亚 6 2013.4

潜江永安药业 4 2013.3