氟化工产业链分析-分解图

- 格式:pdf

- 大小:56.23 KB

- 文档页数:1

氟化工行业分析预览说明:预览图片所展示的格式为文档的源格式展示,下载源文件没有水印,内容可编辑和复制氟化工行业分析一、行业总述氟化工是指以含氟材料为主要产品的化工产业,可分无机氟化工和有机氟化工两大行业。

无机氟化工行业是化工行业的重要组成部分,其产品是机械、电子、冶金等行业的重要原料和辅料。

在无机氟化物中,作为铝电解工业生产原料的氟化铝、冰晶石等氟化盐产品占总生产量的绝大部分,其他产品产量较少。

有机氟化工产品以其耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异的性能,广泛应用于军工、化工、机械等领域,已成为化工行业中发展最快、最具高新技术和最有前景的行业之一。

目前全球氟化工产品(包括无机氟)总量约300万吨(包括无机氟产品),销售额逾210 亿美元。

近五年年平均增长率达3.5%,而中国的年增长率超过15%。

无机氟化物产品有近百种,总量约150万吨,销售额约30 亿美元(电子化学品、光学材料、催化剂等占一半以上);含氟精细化学品有数千种,销售额约180 亿美元,占氟化工产品的80%以上。

虽然中国氟化工产品发展迅速,但是产品低端,利润率较低。

二、无机氟化物无机氟化物品种较多,根据其用途的不同大致可分为三类:(1)冰晶石、氟化铝通称“氟化盐”,主要用作电解铝的助熔剂,调整电解质的性能,增强导电性,降低电解温度,有利于氧化铝的电解和降低电解过程的能源消耗。

(2)六氟磷酸锂、电子级氢氟酸、三氟化氮等,称为“电子级氟化物”。

电子级氟化物需求随着信息电子产业的快速发展有较大增长,产品利润空间大,未来市场前景广阔。

以六氟磷酸锂为例,其是锂离子电池中最主要的电解质锂盐。

(3)用作氟化剂的氟化钾、用作焊剂的氟化钠、用作酸洗剂的氟化氢铵等,称为“其他无机氟化物”。

目前,世界无机氟化物综合产能约为150 万吨,其中氟化盐综合产能约为141 万吨(氟化铝约115 万吨,冰晶石约26 万吨)。

中国、美国、俄罗斯、加拿大、墨西哥、意大利和印度一直是无机氟化物的主要生产国家。

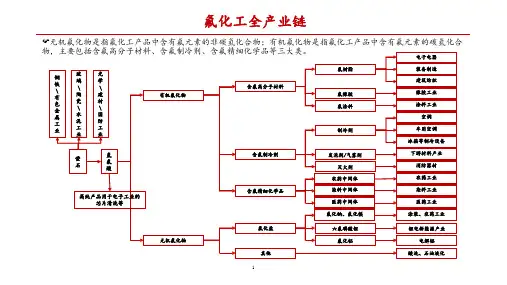

氟化工行业现状分析及产业发展建议1 .萤石和氢氟酸是氟化工的立足之本1.1 氟化工产业链全景氟化工指的是产品分子结构中含氟元素的化工子行业,可分无机氟化工和有机氟化工两大板块,有机氟指的是氟化工产品中含有氟元素的碳氢化合物,主要包括含氟制冷剂、含氟聚合物以及含氟精细化学品三大类,其中含氟制冷剂是当前的主要应用,含氟聚合物有氟树脂、氟橡胶和氟涂料等,产品处于增长阶段,应用领域逐步拓宽,含氟精细化学品主要包括农药、医药、染料中间体等,产品产量相对较小,但附加值相对较高;无机氟主要包括氟化盐、含氟特气等,众多广泛用于新能源及半导体行业。

图1 : IR化工产业鞋一览I I :下游应用氟化工符合国家战略规划需要,政策配套齐全。

进入二十一世纪, 尤其是“十一五”“十二五”期间,我国的氟化工行业高速发展,取得了令人瞩目的成就。

氟化工目前已成为国家战略新兴产业的重要组成部分, 同时也是发展新能源等其他战略新兴产业和提升传统产业所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用,符合国家产业政策导向。

1.2 环保和管控日益趋严,萤石资源属性强,供给逐步收紧萤石作为不可再生资源,是氟化工下游发展的基础。

萤石又称筑石, 是氟化钙的结晶体,也是工业上氨元素的主要来源,已成为世界上二十几种重要的非金属矿物原料之一。

萤石产品具体划分为酸级精粉、冶金级精粉和高品位块矿,下游应用领域包括氟化工业、冶金工业、水泥工业、玻璃工业、陶瓷工业等,其中氟化工(氢氟酸+氟化铝)占总需求的81%,同时氟化工对萤石品质要求也是最高的(>97%) o国内萤石矿储备不足、品质不佳,且存在过度开采等问题。

据美国地质勘探局数据显示,萤石资源集中分布于环太平洋成矿带,我国萤石储量仅次于墨西哥,约为4200万吨氟化钙,占全球13.1%左右,主要集中在湖南、浙江、内蒙古等地区。

我国萤石资源呈现“伴生矿多、单一矿少,贫矿多、富矿少,小矿多、大矿少”的特点,全国萤石资源的平均品位仅有34.7%。

氟化工产业链分析【2013年10月】目录第一章氟化工产业链概述 (3)1.1氟化工产品的定义界定 (3)1.2氟化工产品的性能及应用范畴 (4)第二章氟化工产业宏观环境分析 (5)2.1政策环境 (5)2.2经济环境 (7)2.3国际环境 (8)2.4机遇与挑战 (8)第三章氟系产业链 (10)3.1氟系产业链示意图(图1) (10)3.2产业链解析 (11)3.2.1萤石下游产业链 (11)3.2.1.1萤石的来源及性质 (11)3.2.1.2 萤石资源现状 (11)3.2.2无机氟化物产业链下游 (17)3.3国内相关行业内企业分析 (65)第四章行业竞争环境分析 (69)4.1原料供应情况 (69)4.2议价能力 (70)4.3现有竞争者之间的竞争 (70)4.4新进入者的威胁 (71)4.5替代品的威胁 (71)第五章氟化工行业发展趋势及建议 (71)第一章氟化工产业链概述目前全球氟化工产品(包括无机氟)总量约250万吨(包括无机氟产品),销售额逾210 亿美元。

近五年年平均增长率达3.5%。

无机氟化物产品有近百种,总量约100万吨,销售额约20 亿美元(电子化学品、光学材料、催化剂等占一半以上);含氟精细化学品有数千种,销售额约150 亿美元,约占氟化工产品的70%。

近年来,随着中国经济的持续高速发展,GDP以近10%的速度增长,氟化物的需求年增长率达到12%以上。

特别是汽车、电子信息、建筑与石油化工业的迅猛发展,为氟化工提供了广阔的市场空间。

随着经济实力的增强和人民生活水平的提高,中国对氟的需求增长率远高于全球平均水平。

萤石作为氟化工行业最主要的原料,是不可再生资源,随着中国氟化工行业的迅速发展,对原料的需求日益高涨,因此对储量大、品位高、品质好、开采成本低的萤石矿必将实行重点保护性开采,大幅度削减萤石矿产的出口许可证配额。

中国氟化工产业的生产技术日臻成熟,装置规模不断扩大,产品品级逐步增多,产品基本能满足国内需求。

2016年版中国氟化工市场现状调研与发展趋势趋势分析报告报告编号:1623282行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。

中国产业调研网基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息报告名称:2016年版中国氟化工市场现状调研与发展趋势趋势分析报告报告编号:1623282←咨询时,请说明此编号。

优惠价:¥7920 元可开具增值税专用发票网上阅读:/R_ShiYouHuaGong/82/FuHuaGongChanYeXianZhuangYuF aZhanQianJing.html温馨提示:如需英文、日文等其他语言版本,请与我们联系。

二、内容介绍氟化工业已成为我国化工产业发展最为迅速、最具技术前景与发展优势的子行业之一,在国外更是被誉为“黄金产业”。

随着技术的进步,氟化工产品的应用范围正向更广更深更高端的领域拓展。

2011年由于全产业链价格大幅上涨,全行业产值增长到302亿元,同比增幅为41.1%,2012年增幅高达76.5%。

随着经济的持续高速发展,我国氟化物的需求年增长率将维持在30%左右,特别是汽车、电子信息、建筑与石油化工行业的迅猛发展更为氟化工行业提供了广阔的市场空间。

氟化工产业不以石油天然气为主要原料,与石油价格的关联度不大,全球能源的日益紧张,却为氟硅材料的发展提供了巨大空间。

氟产品是高性能化工新材料,生产技术复杂,整体价格较以石油天然气为原料的材料高。

证券研究报告 | 行业深度化工2023年03月1日1. 萤石:氟化工的源头 (6)1.1. 萤石全球范围内储量有限且分布不均 (6)1.2. 中国是世界最大的萤石产出国,占据原料优势 (8)2. 氢氟酸:氟产业链中最重要的中间体 (11)2.1. 氢氟酸供给端环保方面承压,受政策影响较大 (12)2.2. 电子级氢氟酸是氢氟酸的高端产物 (12)2.2.1. 电子级氢氟酸主要应用于集成电路领域 (13)3. 制冷剂:氟化工体量最大的下游 (15)3.1. 制冷剂发展历程 (15)3.1.1. 历代制冷剂简介 (15)3.1.2. 制冷剂更新换代历程 (16)3.1.3. 第三代制冷剂在我国迎来快速推广时期 (17)3.2. 制冷剂上下游分析 (19)3.2.1. 上游萤石供给端受限 (19)3.2.2. 下游汽车、空调消费端 (20)4. 含氟聚合物:多点开花的高附加值氟化工产品 (21)4.1. PTFE是含氟聚合物中最重要的消费品 (22)4.1.1. PTFE性能优异,应用前景广阔 (22)4.1.2. 国内PTFE起步较晚,当前仍处成长期 (23)4.2. PVDF供应受限,下游推动景气度高 (25)4.2.1. PVDF性能优越,应用领域广泛 (25)4.2.2. PVDF短期产能扩张有限,预期未来供需持续偏紧 (26)4.2.3. PVDF应用广泛,主要下游需求稳步增长 (26)5. 风险提示 (31)图1:2019年全球萤石消费结构 (6)图2:氟化工行业流程图 (6)图3:世界萤石矿产资源储量变动(万吨) (7)图4:世界萤石资源产量变动(万吨) (7)图5:世界主要国家萤石储备情况(2020) (7)图6:世界主要国家萤石产出情况(2020) (7)图7:2020年主要萤石产出国储采比 (8)图8:2011-2020年我国萤石储采比 (8)图9:我国萤石进出口量变动情况 (8)图10:我国萤石主要进口地区(2021年) (9)图11:我国萤石主要出口地区(2021年) (9)图12:中国萤石矿区带图 (9)图13:中国萤石生产企业分布图 (10)图14:国内萤石企业分布情况 (10)图15:2021年我国氢氟酸下游消费结构 (11)图16:无水氢氟酸企业所在区域分析 (12)图17:“十三五”期间我国湿电子化学品消费结构 (12)图18:国内电子级氢氟酸下游需求结构 (13)图19:2010-2020年我国电子级氢氟酸产能 (14)图20:制冷剂发展历程概述 (15)图21:制冷剂削减计划及基本措施 (15)图22:二代制冷剂削减流程示意图(蒙特利尔议定书) (16)图23:三代制冷剂削减流程示意图(基加利修正案) (16)图24:我国二代制冷剂R22产能布局 (18)图25:我国三代制冷剂R125产能布局 (18)图26:我国三代制冷剂R32产能布局 (18)图27:我国三代制冷剂R134a产能布局 (18)图28:制冷剂产业链 (19)图29:我国R125产能情况(吨) (20)图30:我国R32产能情况(吨) (20)图31:我国R134a产能情况(吨) (20)图32:三代制冷剂总体产能变动 (20)图33:2021年我国R22下游需求结构 (20)图34:2021年我国R134a下游需求结构 (20)图35:我国空调产量变动(万台) (21)图36:我国空调销量变动(万台) (21)图37:我国汽车产销量变动(万台) (21)图38:我国汽车保有量变动(亿台) (21)图39:全球含氟聚合物结构 (22)图40:PTFE相关产品图 (23)图41:悬浮聚合法合成PTFE流程 (23)图42:分散聚合法合成PTFE流程 (23)图43:PTFE进出口情况图 (24)图44:国内PTFE产能情况 (24)图45:国内PTFE产销量变动情况 (24)图46:PTFE乳液和细粉应用于高频覆铜板的制作 (25)图47:PTFE绝缘电缆 (25)图48:VDF生产流程简图 (25)图49:PVDF生产流程简图 (25)图50:2016-2021年国内R142b生产配额情况 (26)图51:2022年1-11月国内PVDF下游需求结构 (26)图52:2015-2021H1我国锂离子电池产量及增速 (27)图53:PVDF在锂离子电池中的应用 (27)图54:2016-2021年我国锂电池正极材料市场规模图 (27)图55:2017-2022年中国锂电池正极材料出货量预测图 (27)图56:阿科玛PVDF产品在锂电池中的应用 (28)图57:锂离子电池成本结构 (28)图58:单玻太阳能电池组件结构示意图 (28)图59:2019-2025年不同背板胶膜市场占有率变化趋势 (29)图60:2014-2021年中国光伏新增装机量 (29)图61:2015-2021H1我国涂料产量变动 (30)表1:萤石主要产品及其用途 (6)表2:我国萤石资源的六大特点 (9)表3:我国萤石资源开采及进出口相关政策 (10)表4:电子级氢氟酸按纯度划分为5个等级 (13)表5:历代制冷剂介绍 (15)表6:主要制冷剂的ODP值和GWP值 (16)表7:我国主要HFCs制冷剂性能对比 (17)表8:制冷剂安全等级 (18)表9:太阳能背板主要类型介绍 (29)行业深度 氟化工1. 萤石:氟化工的源头萤石(CaF 2)旧称氟石,是自然界含氟量最高的矿物之一,也是氟化学工业的重要原料。

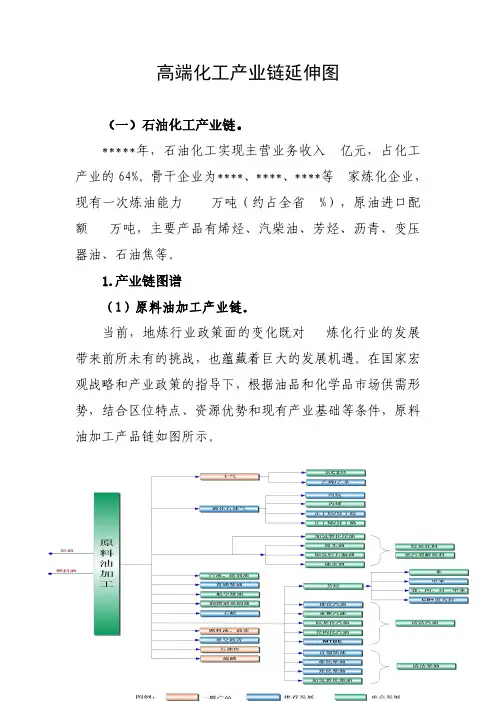

高端化工产业链延伸图(一)石油化工产业链。

*****年,石油化工实现主营业务收入亿元,占化工产业的64%。

骨干企业为****、****、****等家炼化企业,现有一次炼油能力万吨(约占全省%),原油进口配额万吨,主要产品有烯烃、汽柴油、芳烃、沥青、变压器油、石油焦等。

1.产业链图谱(1)原料油加工产业链。

当前,地炼行业政策面的变化既对炼化行业的发展带来前所未有的挑战,也蕴藏着巨大的发展机遇。

在国家宏观战略和产业政策的指导下,根据油品和化学品市场供需形势,结合区位特点、资源优势和现有产业基础等条件,原料油加工产品链如图所示。

(2)低碳烯烃产业链。

在当前炼油产能过剩、地炼企业面临整合重组的形势下,整合优化炼油资源,延伸发展属于空白的乙烯行业,走炼化一体化发展之路,既具有较好的原料资源优势条件,也是地方炼油企业优化转型的有效途径。

低碳烯烃行业发展应结合国家和省石化产业发展最新思路,以提升产业结构和创效能力为引导,在首先突破丙烯的规模化生产的同时,扎实做好乙烯发展的前期研究和部署,孕育实现乙烯的突破性发展。

(3)芳烃及深加工产品链:近年来,芳烃长期处于供不应求的状态,国内芳烃产业拥有良好的盈利能力。

预计到2025年,国内芳烃市场仍有一定的市场缺口,到2030年,基本实现供需平衡。

因此,发展芳烃及深加工产品链,是提升产业附加值,完善和优化产业结构的有效途径。

芳烃及深加工产品链如下图所示:芳烃及深加工产品链示意图(4)聚醚及聚氨酯产品链:具有聚醚主要原料之一的环氧丙烷生产,大宗聚氨酯原料--聚醚多元醇、MDI、T DI等供应充足且物流费用相对较低,为延伸发展聚氨酯产品链提供了良好的发展环境。

聚氨酯行业应结合国内市场供需态势合理确定发展规模和发展模式,采取合资合作,强强联合,通过上下游一体化和产业链耦合,提升行业发展质量和效益。

延伸发展的聚氨酯产品链示意图2.石油化工行业价值链石油化工包括炼油、芳烃、烯烃以及包括碳五、碳九在内的馏分油加工、丙烷脱氢等,其行业价值链主要体现在效益和附加值较高的中游化工品和终端产品。