中国奶业发展过程及趋势分析

- 格式:doc

- 大小:39.50 KB

- 文档页数:5

商业经济SHANGYE JINGJINo.1,2021Total No.533第2021年第1期(总第533期)“一带一路”背景下 我国乳制品企业的发展分析焦知岳,吴云(河北经贸大学 商学院, 河北 石家庄 050061)[摘要]为贯彻落实《国务院关于实施健康中国行动的意见》中所提出的“顺应奶业国际化趋势,促进国内外资本、资源和技术等优势互补,增强自我发展能力”,政府成立“一带一路”奶业联盟。

在此背景下,我国乳制品产量逐步攀升,但是乳制品企业仍存在成本过高,利润较低等诸多问题,和其他国家的乳制品企业相比,国内企业国际竞争力相对较弱,进入国 际市场难度较大。

通过分析我国乳制品企业面临现状及存在问题,以及“一带一路”背景下面临的机遇和挑战,从政府、行业层面为乳制品企业提供应对策略。

[关键词]“一带一路”;乳制品;机遇挑战;企业[中图分类号]F273[文献标识码]A 近年来,我国乳制品企业发展迅速,行业规模扩大, 为贯彻落实《国务院关于实施健康中国行动的意见》召开 第十一届中国奶业大会,展示了中国乳业的优质品牌,说 明我国乳业的发展态势良好。

但我国企业在发展过程中面临诸多问题,如内部机构在规模、效率以及创新能力上 存在缺陷;岀口部门在面临复杂多变的国际环境时应对能力较弱。

分析我国乳制品企业在当今环境下的发展状 况,研究“一带一路”为我国企业带来的机遇和挑战,提岀改善企业环境的相关建议。

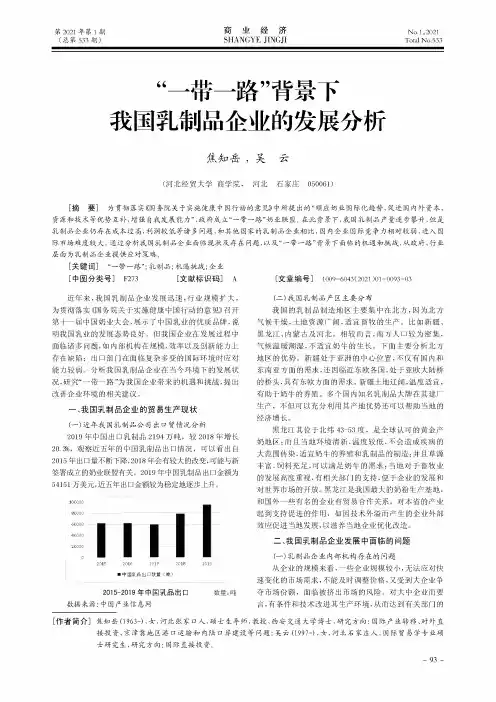

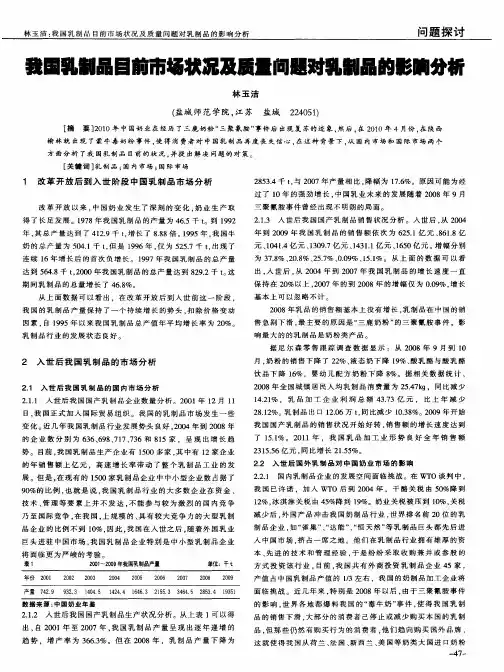

一、我国乳制品企业的贸易生产现状(一)近年我国乳制品公司出口贸情况分析2019年中国岀口乳制品2194万吨,较2018年增长20.3%,观察近五年的中国乳制品岀口情况,可以看岀自 2015年岀口量不断下降,2018年会有较大的改变,可能与新 签署成立的奶业联盟有关。

2019年中国乳制品岀口金额为54151万美元,近五年岀口金额较为稳定地逐步上升。

20162017 2018 2019■中国乳品出□数量(吨)2015-2019年中国乳品出口数量:吨数据来源:中国产业信息网[文章编号]1009-6043(2021)01-0093-03(二)我国乳制品产区主要分布我国的乳制品制造地区主要集中在北方,因为北方 气候干燥,土地资源广阔,适宜畜牧的生产。

乳品行业信息(概要)目录:一市场总量分析1.1乳品表观消费量持续增长1.2城镇居民乳品消费增幅大幅下滑1.3未来发展趋势:多种因素助推乳品消费长期增长二市场结构分析2.1产品结构变化2.2分产品分析2.2.1鲜乳品2.2.2酸奶2.2.3奶粉2.2.4黄油奶酪2.2.5冷饮三结构分析四产业价值链五行业五力模型5.1行业竞争者:寡头垄断初现雏形5.2行业潜在竞争者:进入壁垒不断加大5.3替代产品:乳品行业的替代性有限5.4上游供货商:对奶源控制有利,对包装材料无议价能力5.5下游购买者:乳品企业实质上丧失定价权一市场总量分析1.1乳品表观消费量持续增长1997 年以来,我国居民乳品表观消费总量及人均消费量迅速增长,增长率逐年提高,2003年达到了30%以上的历史高点后,2004 年的增长速度出现了明显下降,但仍处于23%左右的较高水平。

2004 年消费总量达到了2436 万吨,人均达到了18.74 公斤/年。

图1 我国居民乳品表观消费量(折合原奶万吨)(更新)(更新)从表观消费量的构成来看,虽然1995 年以来净进口的平均增速为21.27%,超过了国内原奶产量平均16%的增长速度,但其波动较大,且在表观消费总量中占比变化不大,1995 年以来提高了3 个百分点,2004 年达到10.11%。

国内原奶产量在乳品表观消费总量中一直处于核心地位,二者历年的增速几乎一致1.2 城镇居民乳品消费增幅大幅下滑从城镇居民乳品消费总量来看,1996 年以来一直保持增长态势,1998-2003 连续6 年增速超过20%,其中2002 年达到最高点29.59%。

从2003 年开始增速明显下降,2004 年仅为4.47%1.3未来发展趋势:多种因素助推乳品消费长期增长政策:积极扶持的产业政策奶业发展符合国家农业产业化的政策,可以推进农业发展,加快农业结构调整,促进农民增收。

因此在产业政策上,国家将奶业作为重点支持的产业,各级政府对奶业的发展也都给予了足够的重视和倾斜,有的地方甚至采取了直接补贴的方式。

2023年第12期(总第415期)畜禽业发展对策四川低温奶的现状分析及前景展望王 凯,张能飞通信作者,李嘉杰,党心言,王俊杰,冷雪妍四川省阳平种牛场,四川洪雅620300摘 要 随着国人健康饮食意识的增强,消费者对于高品质乳制品的需求逐渐上升,低温奶属于高端乳制品中的重要组成部分。

相比于常温奶,低温奶因使用巴氏杀菌技术生产,能保留更多原奶中的活性物质、蛋白质以及维生素等营养物质,营养价值更高,饮用的口感更好。

四川的低温奶市场占有率远低于我国平均水平,发展低温奶是四川奶牛养殖企业提升效益的重要方向。

对四川低温奶市场现状和发展环境进行分析,展望四川低温奶区域化的发展趋势,为今后四川低温奶的生产和销售提供参考。

关键词 低温奶;现状;发展;四川doi:10.19567/j.cnki.1008 0414.2023.12.011 引言乳制品根据生产工艺的差异可以分为白奶、酸奶、乳酪及其他乳制品4类。

其中白奶、酸奶属于液态奶,是经过净化、均质、杀菌等工艺处理后包装销售的液态乳制品。

液态奶根据存储条件的差异,分为常温奶和低温奶。

相比常温奶,低温奶在营养价值以及奶品产业发展等方面具备多种市场优势。

近年来,随着食品领域冷链建设的加快,低温奶的消费占比不断提高,消费者对低温奶市场的需求逐渐旺盛,许多头部乳企争相入局低温奶赛道,近年来地方品牌如新希望乳业、菊乐等在低温奶市场的发力,或将引起新一轮的奶业结构调整,低温奶今后可能具有很大的发展空间。

现状分析1 1 低温奶应用现状高温灭菌乳技术的发展极大地促进了液态奶在我国乳制品中的发展。

国家统计局数据显示,2021年全年中国乳制品累计产量突破了3000万t,其中液态奶产量约2843万t,同比增长9.37%[1]。

2022年乳制品产量3117.7万t,同比增长2.0%[2]。

根据高温灭菌方式的不同,液态奶被划分成为常温奶和低温奶,常温奶以超高温瞬时杀菌(UHT)的方式,135℃以上的温度加热生牛乳2~3s进行杀菌,然后迅速回落到常温。

我国乳业发展历史、现状、问题及对策刘永峰;李建科;昝林森【摘要】本文从我国乳业的发展历史和现状出发,详细列举了我国乳业出现的影响较大的质量安全事件,并从原料乳环节、乳品生产加工环节、乳品流通及销售环节以及乳业产业链全过程分析了我国乳业事件暴露出的乳品质量安全问题,提出了通过联合监管、利益共享、责任分担机制,共同建立安全、健康、和谐的中国特色乳业的建议。

%This paper lists a series of quality safety incidents with large influence on Chinese dairy in dustry from the point of our dairy industry's development history and current situation. From these inci dents, we analyze our dairy quality safety problems from raw milk, dairy food production and processing, dairy food circulation and sales as well as the whole dairy industry chain, and suggest building safe, healthy and harmonious Chinese characteristic dairy industry under the mechanism of combined supervi sion, benefit communal enjoyment and sharing responsibility.【期刊名称】《中国牛业科学》【年(卷),期】2012(038)006【总页数】6页(P58-63)【关键词】乳业;质量安全;存在【作者】刘永峰;李建科;昝林森【作者单位】陕西师范大学食品工程与营养科学学院,陕西西安710062;陕西师范大学食品工程与营养科学学院,陕西西安710062;西北农林科技大学动物科技学院,陕西杨凌712100【正文语种】中文【中图分类】S823.2乳业是一个国家发达程度和食品消费现代化水平的重要标志,其发展对优化农业结构,促进畜牧业产业升级,增加农民收入,提高国民身体素质,都具有重要意义[1]。

中国奶酪行业发展现状及进出口状况分析一、中国奶酪市场发展现状奶酪(cheese),又名干酪,是一种发酵的牛奶制品,其性质与常见的酸牛奶有相似之处,都是通过发酵过程来制作的,也都含有可以保健的乳酸菌,但是奶酪的浓度比酸奶更高,近似固体食物,含有丰富的蛋白质、钙、脂肪、磷和维生素等营养成分,营养价值也因此更加丰富,是纯天然的食品。

2021年中国奶酪产量为37.3万吨,表观需求量为54.9万吨,奶酪产量、表观需求量较2020年均有所上升。

在奶业发达国家,奶酪属于日常饮食,品种丰富多样,占乳制品消费总量的70%。

我国奶酪消费局限于高端消费群体和少数民族聚居地,2021年我国奶酪人均消费量约为0.4千克,与国外大众化消费相比仍有很大差距。

二、奶酪进出口贸易情况我国奶酪行业尚处于起步阶段,因饮食习惯不同、奶源和加工成本等问题,因此我国奶酪产业多年以来进口数量远多于出口数量。

中国海关2021年的进出口数据显示,2021年我国奶酪出口数量为0.017万吨;进口数量为17.62万吨,同比增长36.3%,进口数量较2020年大幅增加。

从奶酪产品进口来源国来看,2021年我国从新西兰进口奶酪40911万美元,占比达到50.3%;从澳大利亚进口10805万美元,占比为13.3%;其余部分多进口于丹麦、法国、美国、荷兰等欧美国家及地区。

根据中国海关数据,2021年中国奶酪进口多集中在经济相对发达地区,其中福建进口金额32632万美元,占40.1%;上海24323万美元;北京9213万美元等。

我国奶酪出口主要供给中国香港及部分东南亚地区。

2021年出口至中国香港的奶酪金额共计79.58万美元,约占总额的49.1%;向孟加拉国出口40.66万美元;其次分别为泰国、韩国、新加坡、蒙古、巴基斯坦等。

我国奶酪出口省市主要集中在江苏、广东两大省份。

其中江苏出口奶酪金额79.6万美元,约占全国出口金额的49.1%;其次为广东78.6万美元、天津3.4万美元、青海0.3万美元。

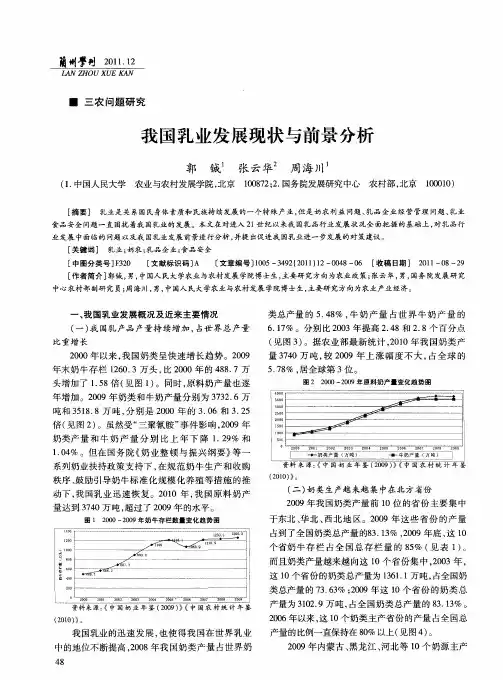

中国奶业发展过程及趋势分析胡朝阳北京四方畜牧科技发展有限公司董事长今年,国务院下发了关于促进奶业持续健康发展的三十一号文件,这对于促进奶业发展方式的转变,全面提升我国奶业的质量、效益和竞争力具有重要意义。

如今,中国奶业的发展不仅成为农业结构调整的重点和农民增收致富的亮点,而且也是改善居民膳食结构、提高人民健康水平和国民整体素质的一项重大措施。

一、中国奶业发展过程(一)奶牛养殖改革开放以来,我国奶牛养殖业发展大体经历了三个阶段,这三个阶段分别为散户饲养、小区饲养和规模化饲养。

第一阶段从上世纪80年代初到1996年,这时期我国奶牛养殖模式一直处于“散”、“小”、“乱”的家庭式养殖,全国90%以上的奶牛由农牧民饲养,且饲养手段以手工劳动为主。

当时,乳品企业的规模很小,对原奶的需求量较少,因而奶牛养殖没有形成规模,农户只是把奶牛饲养当作一种副业收入。

第二阶段从1997年到2000年,这时期主要是以伊利为代表的乳品企业提出的“公司+农户”分散饲养、集中挤奶的小区饲养管理模式,较散户传统饲养模式有了显著发展。

这种模式的特点是:企业与千万个奶户建成了相互依托、同呼吸、共命运的利益共同体,把分散的小农户引入了大市场,同时也提高了奶农抵御风险的能力,更主要的是原奶的质量得到了极大的提高。

在当时来说,这种模式非常具有前瞻性、示范性、先进性和引导性。

第三阶段是从2001年以后,此阶段的发展趋势是规模化大型牧场饲养管理模式。

虽然分散饲养、集中挤奶的模式在当时的特定历史时期发挥了重要的作用,但是这种模式仍然存在饲养技术含量不高,劳动生产率低,原奶质量难以保证,环境污染不易解决,人畜混居,卫生防疫、品种改良等服务体系跟不上去的问题。

为了解决这一问题,2001年以来,各乳品企业在品牌效应的推动下,协同当地政府部门以及第三方投资者,在奶源基地建设和管理模式上又进行了战略性的转变。

把以往村村镇镇、一家一户分散饲养、集中挤奶的模式逐步转变为“现代化大型牧场”的新模式,逐步实现由大群体小规模向大规模小群体方向转变,走科学化、规范化、规模化、专业化、集约化的奶牛饲养道路。

(二)乳品加工中国加工乳制品的品种主要有液态奶和固态乳制品两大类。

液态奶包括鲜奶、酸奶和其他花色奶;固态乳制品主要有全脂和脱脂奶粉,而黄油、干酪和炼乳产量很少。

现在国内牛奶正在朝高端奶市场发展,如蒙牛的特伦苏、伊利的金典。

近几年来,中国乳品加工企业加大了体制改革和技术改造力度,大力实施产业化经营,通过股份制改造和强强联合等方式组建了一批有实力的奶业集团,如内蒙古伊利、蒙牛、上海光明、北京三元、黑龙江完达山等,初步改变了小规模分散经营的局面,使中国乳业资源配置日趋合理。

(三)乳品消费乳品正在逐渐成为中国城市居民每天的生活必需品,中国乳品消费市场以超过预期的速度快速成长,已成为市场消费热点。

2006年,全国人均奶类消费量为21.6kg,城镇居民的人均消费量达到32.5kg,比2005年增长28%。

由于消费需求旺盛,2006年共进口乳制品25万t,相当于150万t鲜奶,占全国牛奶总产量的12%左右。

中国奶类的人均消费与世界人均消费100kg、发达国家人均消费300公斤的平均水平相比,差距仍然很大。

二、中国奶业发展前景展望我国奶业比往年的快速增长放缓了脚步,增长速度还在继续有所下降,但国家和农业主管部门对畜牧业、特别是奶业发展继续采取支持政策,品种改良使产水平有所提高,奶业养殖成本增势得到缓解,原料的奶价格在受奶源竞争的推动会有所上升,加之消费者的消费水平提高和需求增长的刺激下,发展奶业仍然是当今畜牧业的发展重点,预计我国奶业将保持较高的增长速度。

(一)奶牛养殖如今中国的奶业已经进入由传统拴系饲养模式向现代化散栏饲养过渡的转型期,未来奶业的发展趋势正在向朝集约化、规模化和一体化迈进,目前国内外奶牛饲养工艺趋势是自由散栏饲养,这种饲养方式更加符合奶牛的自然和生理需要,能够使奶牛全天候自由采食、自由饮水、自由运动,使奶牛获得最大的舒适度,提高奶牛福利,增加产奶量。

奶牛的饲喂由人工饲喂向全混合日粮(TMR)饲喂方式转变,全混合日粮饲喂实行分群管理,简化饲喂程序,避免奶牛挑食,减少饲料浪费,提高饲料转化率,节约劳动力、降低饲料成本,极大地提高劳动生产效率。

挤奶由人工挤奶、管道式挤奶向挤奶厅并列式、鱼骨式、转盘式挤奶转变,奶厅集中挤奶做到了奶牛饲养区和挤奶区的完全分开,保证了牛奶卫生和质量,在挤奶过程中能够利用先进技术对各头牛只进行全面监控,做到牛奶质量的在线监测,最终实现牛奶品质的提高。

牛舍的清粪由原来的人工清粪转变为机械自动清粪,保证牛舍二十四小时的清洁干净,为奶牛和优质奶源的生产创造了良好的环境。

未来的现代化生态牧场以奶牛养殖为载体,以有机、环保技术为支撑,形成资源节约型、环境友好型和生态科技型的牧场。

牧场通过对奶牛粪污实行综合处理,在保证消除环境污染的前提下,最大程度地实现牛场的废物利用,经固液分离后的残渣进行堆肥发酵、干燥,可以作为牛床垫料或制成有机肥,垫料回收后可以继续利用,有机肥用于各种有机花卉、蔬菜、周边饲料基地和农田的施肥;废液送到沼气池,产生的沼气用来发电、作燃料,此时“废物”变为“绿色能源”,沼液经暴氧、好氧处理后,用于绿化和饲料田的灌溉,实现污水零排放。

与此同时,使用了有机肥的饲料基地的作物和农田内的副产品又被用来饲养奶牛,最后奶牛生产出高品质的有机奶,由此形成了循环的生态产业链,并且达到了可持续发展的目的。

通过生态科技牧场的建设形成了稳定的生态循环链,使牧场走向了产业化、多元化、可持续发展的循环经济道路。

生态科技牧场将实现高产、优质高效与可持续发展目标,实现经济效益、社会效益和生态效益的有机结合,是中国生态奶业的样板,也是未来奶业及农业的发展方向。

(二)乳类消费的总量将继续增加随着人民生活水平提高和消费观念的转变,国内乳品市场需求旺盛,市场日趋扩大,乳类消费总量将继续增加。

1.中国经济持续稳定发展刺激乳品消费。

据2006年国家计委及国务院发展研究中心农村部所作的调查,居民收入每增加10%,乳类消费量就相应增加0.32%。

在世界经济增长明显减缓的情况下,中国经济仍然保持良好的发展势头,居民收入稳步增长,特别是国家大力调整农业结构,千方百计增加农民收入,为促进乳品消费和开拓农村乳类消费市场创造了有利条件。

目前中国居民的奶类消费基数依然很小,据估计未来5年内,消费年增长速度将继续保持在15%以上。

2.政府的支持和对乳品宣传力度的加大为乳业消费提供了前所未有的良好环境。

党和国家领导人关注奶业发展,各级政府高度重视和支持奶业,各种新闻媒体也对乳和乳制品进行了大量报道和宜传,这些都促进了奶业的良性发展和乳品消费的增长。

在大中城市,乳品正在成为生活必需品。

随着农村小城镇建设进程的加快,农村居民购买力水平的逐步提高,乳品营销网络的深入和扩大,乳和乳制品的需求将不断增长。

3.国家学生奶饮用计划的实施将推动奶类消费市场的发展目前全国有中小学生2亿多人,根据计划,到2008年可望有1500万中小学生喝上奶,年消费牛奶约110万t。

4.有机奶的需求增加:(1)有机奶是未来食品发展的必然趋势,是当今世界健康食品的潮流;(2)国内市场空白很大,随着我国城市化和城镇化建设的加快以及富裕农民的增加,我国潜在的牛奶消费市场很大。

随着人们生活水平的提高和对健康消费的追求,有机牛奶在我国将呈现出一派勃勃生机;(3)国家商务部发出通知对有机食品实行减免政策;(4)跨国零售业、大卖场订购纯天然食品,满足上层人士购买欲,树立卖场形象目前,欧洲市场上的有机牛奶价格要比普通牛奶高37%。

而在德国,有机牛奶的价格却往往要比普通牛奶高出40%。

因此,本项目所产生的有机乳制品必然将受到广大消费者的欢迎,这也符合人们追求安全天然食品的心理,可见市场潜力巨大。

(5)消费者的消费观念逐渐走向健康化、安全化对于许多消费者来说牛奶已经作为健康食品被接受。

据调查,大多数有机食品的购买者,愿意或可以为有机食品多支付20%-25%的额外价格。

(三)乳品市场的竞争将日益激烈1.中国入世对奶业带来一定压力根据中国人世谈判中有关奶业的承诺,人世后乳制品的关税将逐步降低,进口乳制品的价格也随之降低,这势必对中国乳制品市场带来一定冲击,特别是对那些设备陈旧、生产工艺落后、产品品种单一、生产规模小、生产成本较高、产品质量较低的中小乳品企业影响最大。

其中受冲击最大的产品是奶粉,一些保质期较长的保鲜进口奶也会增加,奶酪和黄油由于消费量不大,影响相对较小。

2.国际乳业集团瞄准中国市场,采取各种方式积极抢滩登陆国际乳业集团在日本、韩国和东南亚等奶类新兴消费地区拓展市场的历史告诉他们,中国将成为下一个海外大市场,这些企业已经开始以各种方式争占中国市场。

新西兰、澳大利亚等奶业生产大国拥有成本优势,把直接出口产品作为主要策略,目前中国进口乳品的64%来自这两个国家。

其他地区的跨国企业则直接在中国开展生产经营活动,世界排名前20位的企业已经全部进入。

瑞士雀巢在中国经营10多年,拥有多家独资和合资企业,建立起完善的市场网络,其竞争优势正在初步显现。

3.市场竞争日趋激烈,企业趋于并购重组以抢占奶源基地和争夺市场份额为核心,国际国内企业积极参与市场角逐,竞争日趋激烈。

光明乳业首先到黑龙江、内蒙古等地建设奶源基地和加工厂,带动各大乳品企业掀起抢占奶源基地的热潮。

4.乳品市场细分化程度提高,品牌效应将成为竞争的焦点在乳品消费量快速增长的同时,对乳品品质和种类的要求也不断提高,乳品市场细分将不断强化,以质量、信誉和服务为核心的品牌竞争将日益激烈,品牌效应将得到最大程度的发挥。

如在液态奶市场,伊利、蒙牛、光明、三元属于领先品牌;在奶粉中低档市场,已打造出了三鹿、完达山、伊利等全国性品牌;其他的固态奶如奶酪、黄油等伊利和光明也有所突破。

随着市场竞争的日益加剧,乳品加工业的整体实力将不断增强,乳业国际化程度不断提高,中国必将打造出具有国际竞争力的强势品牌。