银行存款余额调节表

- 格式:ppt

- 大小:429.00 KB

- 文档页数:13

银行存款余额调节表公式

银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:企业账面存款余额=银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项+银行已付而企业未付账项-银行已收而企业未收账项银行对账单存款余额=企业账面存款余额+企业已付而银行未付账项-企业已收而银行未收账项+银行已收而企业未收账项-银行已付而企业未付账项银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记账没有差错。

如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划账,而企业尚未入账的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

银行存款余额调节表可做为银行存款科目的附列资料保存。

该表主要目的是在于核对企业帐目与银行帐目的差异,也用于检查企业与银行帐目的差错银行余额调节表的制作方法企业银行存款账面余额与银行对账单余额之间不一致的原因,是因为存在未达账项。

发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

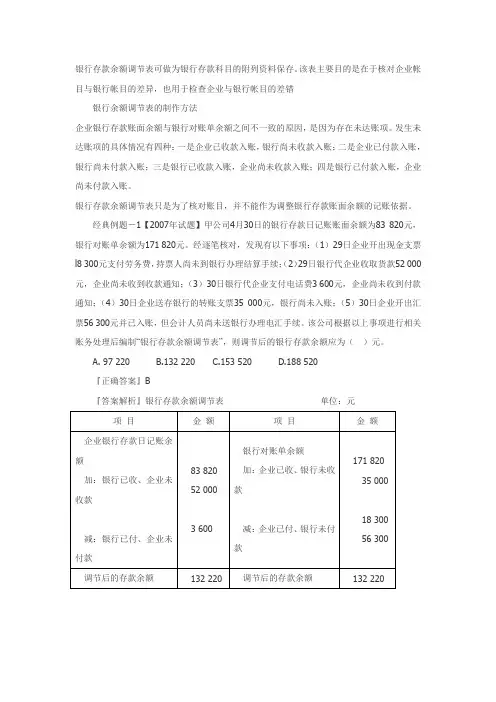

经典例题-1【2007年试题】甲公司4月30日的银行存款日记账账面余额为83 820元,银行对账单余额为171 820元。

经逐笔核对,发现有以下事项:(1)29日企业开出现金支票l8 300元支付劳务费,持票人尚未到银行办理结算手续;(2)29日银行代企业收取货款52 000元,企业尚未收到收款通知;(3)30日银行代企业支付电话费3 600元,企业尚未收到付款通知;(4)30日企业送存银行的转账支票35 000元,银行尚未入账;(5)30日企业开出汇票56 300元并已入账,但会计人员尚未送银行办理电汇手续。

该公司根据以上事项进行相关账务处理后编制“银行存款余额调节表”,则调节后的银行存款余额应为()元。

A. 97 220B.132 220C.153 520D.188 520『正确答案』B『答案解析』银行存款余额调节表单位:元项目金额项目金额企业银行存款日记账余额加:银行已收、企业未收款减:银行已付、企业未付款83 82052 0003 600银行对账单余额加:企业已收、银行未收款减:企业已付、银行未付款171 82035 00018 30056 300调节后的存款余额132 220 调节后的存款余额132 220。