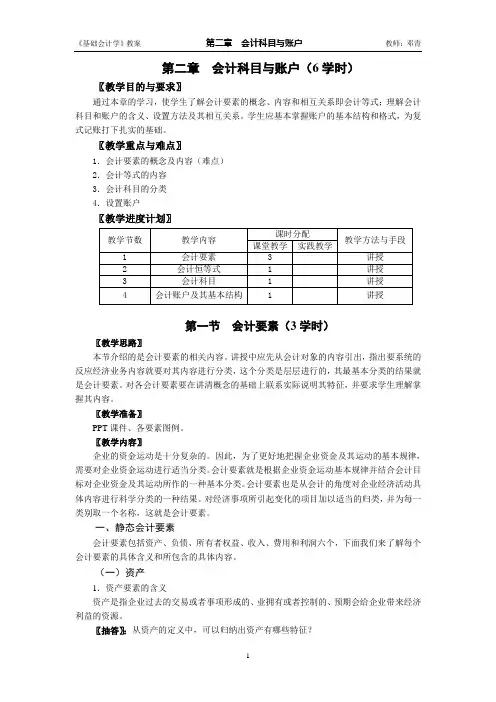

《会计基础》第02讲

- 格式:doc

- 大小:172.52 KB

- 文档页数:10

第二章

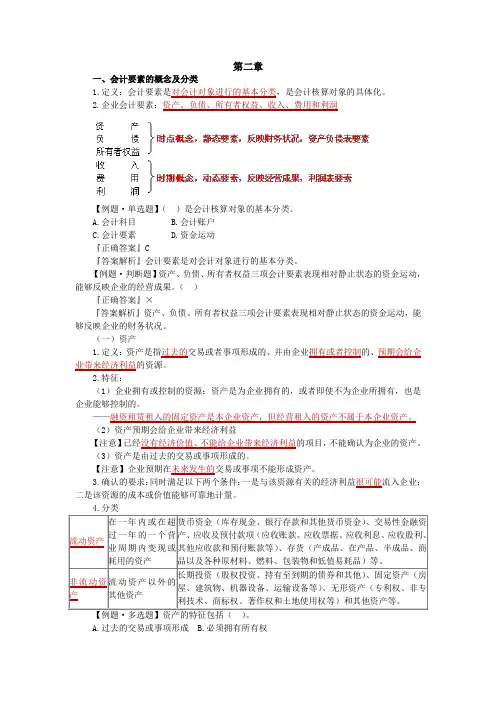

一、会计要素的概念及分类

1.定义:会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

2.企业会计要素:资产、负债、所有者权益、收入、费用和利润

【例题·单选题】( )是会计核算对象的基本分类。

A.会计科目 B.会计账户

C.会计要素 D.资金运动

『正确答案』C

『答案解析』会计要素是对会计对象进行的基本分类。

【例题·判断题】资产、负债、所有者权益三项会计要素表现相对静止状态的资金运动,能够反映企业的经营成果。( )

『正确答案』×

『答案解析』资产、负债、所有者权益三项会计要素表现相对静止状态的资金运动,能够反映企业的财务状况。

(一)资产

1.定义:资产是指过去的交易或者事项形成的、并由企业拥有或者控制的、预期会给企业带来经济利益的资源。

2.特征:

(1)企业拥有或控制的资源:资产是为企业拥有的,或者即使不为企业所拥有,也是企业能够控制的。

——融资租赁租入的固定资产是本企业资产,但经营租入的资产不属于本企业资产。

(2)资产预期会给企业带来经济利益

【注意】已经没有经济价值、不能给企业带来经济利益的项目,不能确认为企业的资产。

(3)资产是由过去的交易或事项形成的。

【注意】企业预期在未来发生的交易或事项不能形成资产。

3.确认的要求:同时满足以下两个条件:一是与该资源有关的经济利益很可能流入企业;二是该资源的成本或价值能够可靠地计量。

4.分类

流动资产 在一年内或在超过一年的一个营业周期内变现或耗用的资产 货币资金(库存现金、银行存款和其他货币资金)、交易性金融资产、应收及预付款项(应收账款、应收票据、应收利息、应收股利、其他应收款和预付账款等)、存货(产成品、在产品、半成品、商品以及各种原材料、燃料、包装物和低值易耗品)等。

非流动资产 流动资产以外的其他资产 长期投资(股权投资、持有至到期的债券和其他)、固定资产(房屋、建筑物、机器设备、运输设备等)、无形资产(专利权、非专利技术、商标权、著作权和土地使用权等)和其他资产等。

【例题·多选题】资产的特征包括( )。

A.过去的交易或事项形成 B.必须拥有所有权 C.必须具有实物形态 D.预期能够给企业带来的经济利益

『正确答案』AD

『答案解析』资产的特征:资产是由过去的交易或事项形成的,预期会给企业带来经济利益的,企业拥有或控制的资源。

【例题·多选题】下列属于企业流动资产的是( )。

A.交易性金融资产 B.预收账款 C.应收账款 D.土地使用权

『正确答案』AC

『答案解析』考核流动资产内容。

(二)负债

1.定义:负债是指企业过去的交易或者事项形成的预期会导致经济利益流出企业的现时义务。

2.特征:

(1)企业承担的现时义务。

【注意1】可以是法定义务,也可以是推定义务;不可以是潜在义务。

【注意2】未来发生的交易或事项形成的义务,不属于现时义务。

(2)预期会导致经济利益流出企业。

(3)过去交易或事项形成的。

3.确认的要求:同时满足以下两个条件:一是与该义务有关的经济利益很可能流出企业。二是未来流出的经济利益的金额能够可靠地计量。

4.分类

流动负债 在一年或超过一年的一个营业周期内偿还的债务 如短期借款、应付账款、预收账款、应付职工薪酬、应交税费、应付股利、其他应付款等。

非流动负债 还期在一年或超过一年的一个营业周期以上的债务 如长期借款、应付债券、长期应付款等

【例题·多选题】负债的特征有( )。

A.导致经济利益流出企业 B.企业将来要清偿的义务

C.承担的潜在义务 D.由于过去交易或事项所引起

『正确答案』ABD

『答案解析』负债的特征:(1)企业承担的现时义务。(2)预期会导致经济利益流出企业。

(3)过去交易或事项形成的。

【例题·单选题】下列项目中,使负债增加的是( )。

A.赊购材料 B.用银行存款购买办公用品 C.发行股票 D.用银行借款归还应付货款

『正确答案』A

『答案解析』B选项已经支付了没有形成负债。C选项是所有者权益增加、资产增加。D选项是负债一增一减。

(三)所有者权益

1.定义:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,其金额为资产减去负债后的余额。公司制企业中所有者权益又称为股东权益。

2.所有者权益的来源

(1)所有者投入的资本:包括构成企业注册资本或股本部分的金额、投入资本超过注册资本或股本部分的金额。

(2)直接计入所有者权益的利得和损失

【注意】利得和损失来自非日常活动,分为直接计入所有者权益的和直接计入利润的。

(3)留存收益:历年生产经营活动取得的净利润的留存额,主要包括累计计提的盈余公积和未分配利润。

3.所有者权益的分类:实收资本(股本)、资本公积、盈余公积、未分配利润

来源 分类

所有者投入的资本 实收资本(或股本)

资本公积

直接计入所有者权益的利得和损失

留存收益 盈余公积

未分配利润

4.先后:在企业清算时,资产要先清偿债务,有剩余才会分配给投资者。——先负债,后所有者

【例题·单选题】下列各项不一定属于所有者权益的有( )。

A.所有者投入的资本超过其在注册资本中所占份额的部分 B.利得和损失

C.盈余公积 D.未分配利润

『正确答案』B

『答案解析』利得和损失有直接计入利润的部分。

【例题·多选题】在我国,留存收益主要包括( )。

A.资本公积 B.实收资本 C.盈余公积 D.未分配利润

『正确答案』CD

『答案解析』留存收益包括:盈余公积和未分配利润。

(四)收入

1.定义:是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。

2.特征:(记忆)

(1)收入是在日常活动中形成的。

日常活动——收入:销售商品、销售原材料、出租、提供劳务 非日常活动——利得:出售固定资产、无形资产所取得的收益、接受捐赠收益、收到罚金收益

(2)收入最终会导致所有者权益的增加。

(3)收入是与所有者投入无关的经济利益的总流入。

【注意】收入增加,所有者权益一定增加,但所有者权益增加不一定是来自收入,也可能来自股东投入。

【补充】不包括为第三方或客户代收的款项。

3.确认的要求:一是与收入相关的经济利益很可能流入企业。二是经济利益流入企业的结果会导致资产的增加或负债的减少。三是经济利益的流入能够可靠地计量。

4.收入的分类

按其性质的不同:销售商品收入、提供劳务收入和让渡资产使用权收入。

【例题·单选题】根据《企业会计准则—收入》规定,企业的日常经营收入不包括( )。

A.销售商品的收入 B.出售固定资产的收入

C.转让无形资产使用权收入 D.提供运输业务的收入

『正确答案』B

『答案解析』B选项属于利得。

【例题·多选题】下列表述正确的是( )。

A.所有者权益增加一定表明企业获得了收入

B.收入是指企业所有活动中形成的经济利益的总流入

C.收入这个要素不包括营业外收入

D.收入按照性质不同,分为销售商品收入、提供劳务收入和让渡资产使用权收入

『正确答案』CD

『答案解析』所有者权益增加不一定表明企业获得了收入;收入是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入;收入指的是企业的营业收入。

(五)费用

1.定义:企业在日常活动中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。

2.特征:

(1)费用是在日常活动中形成的。

日常活动——费用

非日常活动——损失:处置固定资产、无形资产等非流动资产的损失,因违约支付罚款,对外捐赠、因自然灾害等原因造成的财产损失。

(2)费用会导致所有者权益的减少。

(3)费用导致的经济利益的总流出与向所有者分配利润无关。

【注意】并非所有引起的所有者权益减少都是企业的费用。

3.确认的要求:一是与费用相关的经济利益很可能流出企业。二是经济利益流出企业的结果会导致资产的减少或负债的增加。三是经济利益流出的金额能够可靠地计量。

4.费用的分类

按照其与收入的配比关系 营业成本 与营业收入相配比 主营业务成本

其他业务成本

期间费用 与本期间相配比的费用 销售费用

管理费用

财务费用 【例题·多选题】属于期间费用账户的是( )。

A.财务费用 B.制造费用 C.主营业务成本 D.销售费用

『正确答案』AD

『答案解析』期间费用包括:销售费用、管理费用、财务费用。

【例题·判断题】费用与一定的会计期间相联系,而与生产哪一种产品无关。( )

『正确答案』√

(六)利润

1.定义:利润是指企业在一定会计期间的经营成果。

利润=日常活动利润+非日常活动利润

=营业利润+非营业利润

=(收入-费用)+(直接计入当期利润的利得-直接计入当期利润的损失)

2.分类:营业利润、利润总额和净利润。

【例题·判断题】如果利润>0,表示企业盈利;如果利润<0,表示企业发生了亏损。( )

『正确答案』√

二、会计要素的计量

1.定义:反映的是会计要素金额确定的基础,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

2.内容:

历史成本 一般应当采用历史成本 取得或制造某一财产物资时实际支付的现金或其他等价物。

重置成本

采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠地计量。 按照当前的市场条件,重新取得同样的一项资产所需要支付的现金或现金等价物。 应用于盘盈固定资产的计量

可变现净值 指在正常生产经营过程中,以资产预计售价减去进一步加工成本和预计销售费用及相关税费后的净值。 应用于存货资产减值情况下的后续计量

现值 现值是指对某一资产的未来现金流量以恰当的折现率进行折现后的价值——考虑了货币时间价值因素 应用于非流动资产可收回金额和以摊余成本计量的金融资产价值的确定等

公允价值 资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计算。 应用于交易性金融资产、可供出售金融资产的计量等方面

【例题·单选题】按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计算是( )计量属性。

A.历史成本 B.重置成本 C.现值 D.公允价值

『正确答案』A

【例题·单选题】企业在对会计要素进行计量时,一般应当采用( )。

A.现值 B.重置成本 C.历史成本 D.公允价值

『正确答案』C