第03章 财政支出规模与结构分析

- 格式:ppt

- 大小:278.50 KB

- 文档页数:32

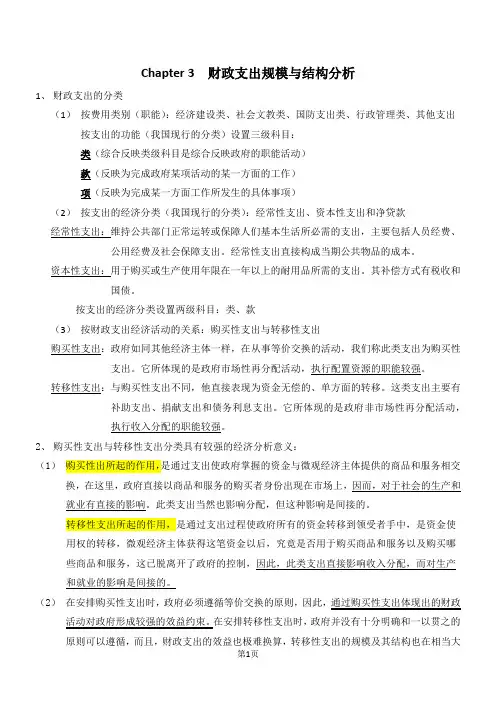

Chapter 3 财政支出规模与结构分析1、财政支出的分类(1)按费用类别(职能):经济建设类、社会文教类、国防支出类、行政管理类、其他支出按支出的功能(我国现行的分类)设置三级科目:类(综合反映类级科目是综合反映政府的职能活动)款(反映为完成政府某项活动的某一方面的工作)项(反映为完成某一方面工作所发生的具体事项)(2)按支出的经济分类(我国现行的分类):经常性支出、资本性支出和净贷款经常性支出:维持公共部门正常运转或保障人们基本生活所必需的支出,主要包括人员经费、公用经费及社会保障支出。

经常性支出直接构成当期公共物品的成本。

资本性支出:用于购买或生产使用年限在一年以上的耐用品所需的支出。

其补偿方式有税收和国债。

按支出的经济分类设置两级科目:类、款(3)按财政支出经济活动的关系:购买性支出与转移性支出购买性支出:政府如同其他经济主体一样,在从事等价交换的活动,我们称此类支出为购买性支出。

它所体现的是政府市场性再分配活动,执行配置资源的职能较强。

转移性支出:与购买性支出不同,他直接表现为资金无偿的、单方面的转移。

这类支出主要有补助支出、捐献支出和债务利息支出。

它所体现的是政府非市场性再分配活动,执行收入分配的职能较强。

2、购买性支出与转移性支出分类具有较强的经济分析意义:(1)购买性出所起的作用,是通过支出使政府掌握的资金与微观经济主体提供的商品和服务相交换,在这里,政府直接以商品和服务的购买者身份出现在市场上,因而,对于社会的生产和就业有直接的影响。

此类支出当然也影响分配,但这种影响是间接的。

转移性支出所起的作用,是通过支出过程使政府所有的资金转移到领受者手中,是资金使用权的转移,微观经济主体获得这笔资金以后,究竟是否用于购买商品和服务以及购买哪些商品和服务,这已脱离开了政府的控制,因此,此类支出直接影响收入分配,而对生产和就业的影响是间接的。

(2)在安排购买性支出时,政府必须遵循等价交换的原则,因此,通过购买性支出体现出的财政活动对政府形成较强的效益约束。