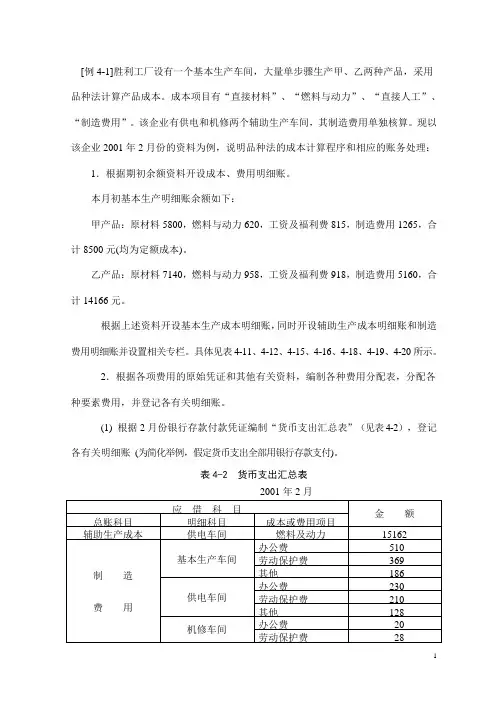

品种法举例

- 格式:doc

- 大小:174.00 KB

- 文档页数:9

品种法举例:

某企业设有铸造、机加工等两个基本生产车间,属于大量大批生产。铸造车间生产甲、乙两种产品,机加工车间生产丙产品。另设置一个修配车间为各车间部门提供修理劳务。该企业按约当产量法计算完工产品和月末在产品成本。甲、乙两种产品均为开始时一次投料,丙产品随完工程度逐步投料,假设投料程度和完工程度已在各产品成本明细账内列示。

材料费用分配表

费用分配

分配对象

直接耗

用材料 共同耗用材料 合计

本月投

产量 单耗

定额 定额耗用量

分配率 分配费用

基本生产甲产品 32000 1000 3

乙产品 20000 1200 1

小计 52000 12432

丙产品 12000 成本 合计 64000

辅助生产 修理车间 9600 96000

制造费用 铸造车间 5200 5200

机加工车间 3000 3000

小计 8200 8200

企业管理部门 2000 2000

合计 83800 12432

96232

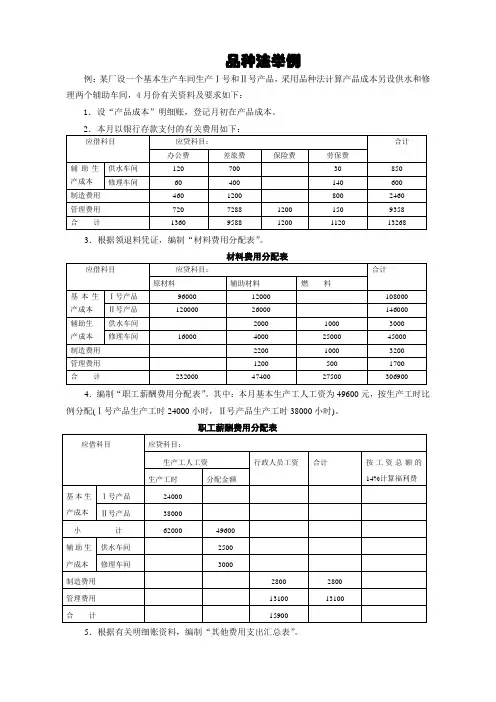

职工薪酬分配表

费用分配

分配对象

生产工时 分配率 应付职工薪酬

基本生产成本 甲产品 8000

乙产品 5000

小计 13000 29640

丙产品 3600 9120

合计 13600 38760

辅助生产 修理车间 15960

制造费用 铸造车间 9120

机加工车间 6840

小计 15960

企业管理部门 5700 合计 76380

固定资产折旧分配表

费用分配

分配对象

应计提折旧固定资产原值 应计提折旧额

月折旧率0.2%

辅助生产 修配车间

480000

制造费用 铸造车间 800000

机加工车间 720000

小计 1520000

企业管理部门 100000

合计 2100000

动力费用分配表

产品及部门名称

生产工时 分配率 分配额

基本生产成本 甲产品 6000

乙产品 4000

丙产品 5000

合计 15000 12000

辅助生产 修理车间 1000 600

制造费用 铸造车间 1000

机加工车间 800

小计 1800 企业管理部门 600

合计 15000

其他费用分配表

车间及部门 办公费 水费 其他 合计

铸造车间 1600 100 40 1740

机加工车间 800 80 20 900

修理车间 1600 60 40 1700

企业管理部门 1000 100 50 1150

合计 5000 340 150 5490

全部款项以存款支付。

辅助生产明细账

车间名称:修理车间

摘要 材料 职工薪酬 折旧费 水电费 办公费 其他 合计

本月发生

本月转出

根据修理车间为生产车间提供的修理工时,分配辅助生产费用。

辅助生产费用分配表

分配费用

修理总工时

分配率 铸造车间 机加工车间

修理工时 分配费用 修理工时 分配费用

28820

1000 600 400

制造费用明细账

车间名称:铸造车间

摘要 材料 职工薪酬 折旧费 水电费 办公费 其他 修理费 合计

本月发生

本月转出

制造费用明细账

车间名称:机加工车间

摘要 材料 职工薪酬 折旧费 水电费 办公费 其他 修理费 合计

本月发生

本月转出

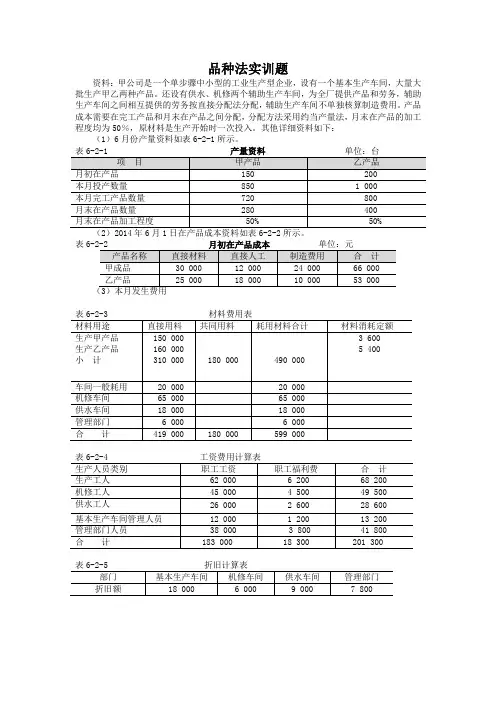

制造费用分配表

项目

产品

生产工时 分配率 分配费用

甲产品 24000

乙产品 16000 小计 40000

丙产品 20000

合计 60000

分配率保留四位小数。

生产成本明细账 完工:1000件

产品名称:甲产品 在产品:800件 完工程度:50%

项目 直接材料 直接人工 制造费用 合计

月初在产品成本 11920 17520 6436 20108

本期发生费用

费用合计

完工产品单位成本

完工产品总 成本

月末在产品成本

生产成本明细账 完工:2000件

产品名称:乙产品 在产品:800件 完工程度:50%

项目 直接材料 直接人工 制造费用 合计

月初在产品成本 9984 1992 2040 14016

本期发生费用

费用合计 完工产品单位成本

完工产品总成本

月末在产品成本

生产成本明细账 完工:1500件

产品名称:丙产品 在产品:500件 完工程度:80%

项目 直接材料 直接人工 制造费用 合计

月初在产品成本 16984 10488 2928 30400

本期发生费用

费用合计

完工产品单位成本 完工产品总成本

月末在产品成本