典型品种法的应用举例

- 格式:pdf

- 大小:1.05 MB

- 文档页数:29

Li ngo的典型应用举例研究

刘 浪邹腊英 (江西财经职业学院,江西九江332000) 摘要:Lingo ̄以用来求解很多规划问题,也可以用来求解方程组等,是数学建模比赛常用的数学软件。本文通过三个案例  ̄aLingo典型应用,说明了在数学实验课中  ̄.Lingo内容的作用。 关键词:Lingo典型应用 数学实验 Lingo可以用来求解各种规划问题.也可以用来求解方程 组等.在经济管理方面有广泛应用,也是全国大学生数学建模 比赛中经常用到的数学软件。在数学实验课中可以适当加入 Lingo软件的内容。让学生认识到可以利用Lingo解决自己专业 课程中的一些问题,下面以三个案例说明Lingo的典型应用。 1.下料问题 下料问题是Lingo应用中一类比较常见的问题,一维下料 问题:设需要n种材料A ,A:,…,A ,数量分别为bi,对一件固定 长的原材料可以得出m种不同切割方法,下面举例说明用IJjn. 求解下料问题的方法。 例:某新型原材料每根长55厘米.现需要切割成三种长度 的材料,长度分别为31厘米,2l厘米,12厘米,数量分别为 1000,2000,4000根,求最优的下料方式,使所需该新型原材料 的总根数最少。 解:下料方式见表1: 表1不同下料方式 \截法 四 五 需要量 材料、\ 31厘米 1 1 O O 0 1O00 21厘米 1 0 2 l O 200o 12厘米 O 2 1 2 4 4O0o 余料 3 0 1 10 7 设五种不同截法的根数分别为x。,x:,x ,x4,X ,建立模型 min z:∑x, I'x,+X2≥1000, s.t.xl+2x2+x I>2000,4。00. Lx t>0,i=l,2,。一,5. mln=xl+x2+x3+x4+x5; 1+ 2>1000; l+2 X3+ 4>2000; 2术x2+x3十2半x4十4术X5>4000; @gin(x1);@gin(x2);@gin(x3);@gin(x4);@gin(xs); 运行结果为:共用料2250根。其中解法二1O00根.截法三 1000根.截法五250根。 2.指派问题 设有n项任务需分配给n个工人去做,每个工人做一项任 务,由于各工人的工作效率不相同,所以完成同一任务所需时 间也不同,设工人i完成任务i所需时间为Cii,问如何安排任务, 能使完成所有任务所用时间总数最少?我们可以用Lingo求解, 举例如下。 例:由A、B、C、D、E五个工人去完成a、b、c、d、e五个任务, 每人完成一个任务,而且每个任务只能由一个人去完成,五个 人分别完成各个任务所需时间如表2所示,请合理安排任务, 使得总时间最少。 表1各人完成各个任务所需时间 \\任务 质\ b d A 9 12 7 l1 9 B 8 6 l0 9 12 C 7 4 3 5 8 D 4 6 7 5 11 E 9 5 8 11 8 解:建立数学模型:min=吝 x

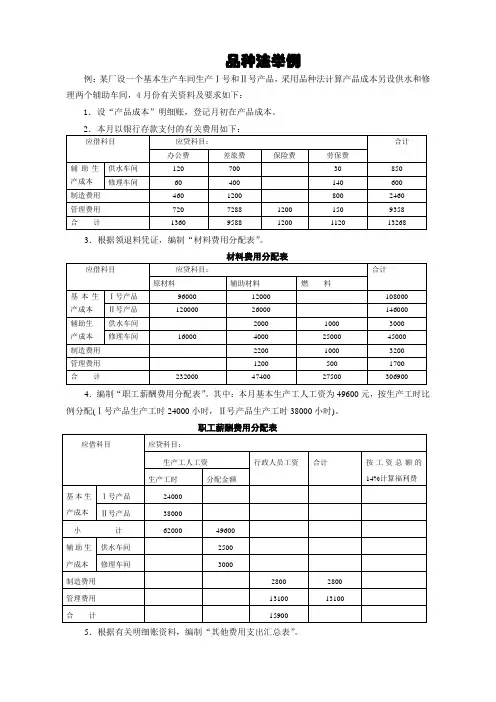

品种法举例

例:某厂设一个基本生产车间生产Ⅰ号和Ⅱ号产品,采用品种法计算产品成本另设供水和修理两个辅助车间,4月份有关资料及要求如下:

1.设“产品成本”明细账,登记月初在产品成本。

2.本月以银行存款支付的有关费用如下:

应借科目 应贷科目: 合计

办公费 差旅费 保险费 劳保费

辅助生产成本 供水车间 120 700 30 850

修理车间 60 400 140 600

制造费用 460 1200 800 2460

管理费用 720 7288 1200 150 9358

合 计 1360 9588 1200 1120 13268

3.根据领退料凭证,编制“材料费用分配表”。

材料费用分配表

应借科目 应贷科目: 合计

原材料 辅助材料 燃 料

基本生产成本 Ⅰ号产品 96000 12000 108000

Ⅱ号产品 120000 26000 146000

辅助生 供水车间

产成本 修理车间 2000 1000 3000

16000 4000 25000 45000

制造费用 2200 1000 3200

管理费用 1200 500 1700

合 计 232000 47400 27500 306900

4.编制“职工薪酬费用分配表”。其中:本月基本生产工人工资为49600元,按生产工时比例分配(Ⅰ号产品生产工时24000小时,Ⅱ号产品生产工时38000小时)。

职工薪酬费用分配表

应借科目 应贷科目:

生产工人工资 行政人员工资 合计 按工资总额的14%计算福利费 生产工时 分配金额

基本生产成本 Ⅰ号产品 24000

Ⅱ号产品 38000

小 计 62000 49600

辅助生产成本 供水车间 2500

修理车间 3000

制造费用 2800 2800

管理费用 13100 13100

单元二 品种法典型案例

教学要求

1.理解品种法的含义、适用范围和特点。

2.明确品种法的成本计算程序。

3.能正确设置成本核心账户,进行材料费用、薪酬费用、辅助生产费用、制造费用等的分配和结转。

4.能运用不同方法进行生产费用在完工产品和在产品之间的分配,正确计算出产品成本,并对成本计算结果进行账务处理。

教学重点

通过归集并运用不同方法将生产费用在完工产品和在产品之间进行分配,计算出产品生产总成本和单位成本。

教学难点

用不同方法进行生产费用在完工产品和在产品之间的分配,正确计算出产品成本,并对成本计算结果进行账务处理

课时安排

本章安排12课时

教学课时

任务一 品种法的认知

一、 品种法的含义

品种法是指以产品的品种作为成本计算对象,归集生产费用,计算产品成本的一种成本计算方法。 二、 品种法的适用范围

品种法主要适用于大量、大批单步骤生产类型的企业,例如发电、供水、采掘等企业。

三、 品种法的特点

1.以产品品种作为成本计算对象

2.一般定期按月计算成本

3.生产费用在完工产品与在产品之间分配

四、 品种法的成本计算程序

(1)根据产品的品种设置产品成本明细账

(2)归集和分配各种费用

(3)归集和分配辅助生产费用

(4)归集和分配制造费用

注:①分配各项要素费用;②归集辅助生产费用;③分配辅助生产费用;④归集制造费用;⑤分配制造费用;⑥结转完工产品成本。

(5)结转完工产品成本

任务二 材料费用的归集和分配

一、 材料费用的内容

制造企业的材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、燃料、包装物和低值易耗品等。生产过程中耗费的各种材料的价值表现,在会计上被称为材料费用。

(一) 原材料

(二) 辅助材料

(三) 燃料

(四) 周转材料

(五) 其他材料

二、材料费用的核算

(一)材料费用的归集

(二)材料费用的分配

三、材料费用分配的方法

(一)定额耗用量比例法

221财经纵横

从理论上来说,产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多,油管管道多的生产特色,直接人工、直接材料、制造费用很难辨别属于哪个批次,食用油企业生产步骤不多可以进行分步结转,销售产品是按油品品种销售,因此在实际工作中,食用油企业是采用品种法、分步法相结合的方法来核算产品成本。一、品种法、分步法相结合的关键点食用油企业成本核算的产品主要是精炼散装油、小包装油两大类,产品分布的空间区间主要是油罐区、精炼车间、小包装油车间。产品的生产步骤就是按精炼车间、小包装油车间来划分,从整体上可以把油品的生产看作是精炼生产、小包装生产两个基本步骤。油罐区存放散装成品油、散装原材料油,并按不同的品名储存在油罐区的不同油罐中。精炼车间领用原料油经过精炼加工后的各种油品,取上相应的油品名称,存入入油罐区同种品种的油罐中直接对外销售。在这里可以认为它是一种产成品,有时它也是一种原料油,例如RO24的棕榈油是一种原料油,另外精炼车间可以把ROL38的棕榈油经过分提加工产出RO24、FOL12的棕榈油,那么为了与购进的ROL原料油区分,则取名FRO24,即表示分提产出的ROL24原料油,因此食用油企业不分绝对上的原料油、成品油,而是按油品的特性名称来区分辨别原料油、产成品油、半成品油,按产品名称展开管理,进行成本核算、储存、销售。精炼车间领用原料油经过精炼加工后的油品,进入油罐库区,用来直接对外销售,也可以由小包装车间从油罐库区领去进行调配加工后灌装生产成小包装油对外销售,未灌装的半成品油也可以存放在小包装车间,月末盘点时要把这部分油品加上,纳入产出的半产品成本核算。因此食用油企业的生产车间主要是精炼生产车间、小包装油生产车间,成本核算的生产步骤就可以看作是精炼生产、小包装生产两个步骤,这两个生产步骤产出的产品按产品名称区分,从品名上我们就可以判断它是属于哪个步骤的产品,因而成本核算就是围绕油品的品名展开核算,并在主要生产步骤中结转成本,各步骤原材料、半成品、产成品的成本问题迎刃而解,成本核算中品种法与分步法的形成了有机统一。二、直接材料成本的核算(一)精炼车间原材料成本核算精炼车间从油罐区领取原料油进行精炼和分提加工,当月未加工的原料油退回油罐区,当月尽量把在产品加工完,如果精炼车间月末库存在产品数量不多或者每月均衡,可以忽略不核算在产品成本,一般来说会对在产品取单独的在产品名字参加成本核算。精炼车间当月耗用的原料油按产成品、在产品重量分配到各个产品中,原材料单价采用各原材料的加权平均价格核算,这样就得出了各个产成品及在产品的直接材料生产成本。(二)小包装油车间原材料成本核算小包装车间从油罐区领取散装油作为原料油调配成半成品油,半成品油再灌装、包装成小包装油对外出售。当月未加工的原料油退回油罐区,不算作当月领用的原料油成本。领用的原料油成本结转到当月产出的半成品生产成本中,例如1:1:1调和油、花生芝麻调和油等半成品的重量、生产成本。将灌装好的小包装油按5L、2.5L等体积、密度规格折算出产成品重量。把半成品成本按各种灌装好的小包装油、未灌装的库存半成品油(在产品)的重量在二者之间分配,得出各品种小包装油、半成品油的原材料成本、重量。本月结余的半成品油留转下月继续灌装成小包装成品油,半成品油(在产品)的原材料成本结转到下月初。三、直接人工成本的核算直接人工主要是精炼车间、小包装油车间生产工人的工资,直接人工按所属车间的产成品、在产品的重量进行分配,得出各生产车间(各步骤)的各个品种的直接人工成本,包括了产成品、在产品的直接人工成本。四、制造费用的核算(一)间接人工成本的核算间接人工主要是精炼车间、小包装油车间生产管理人员、仓管人员、化验室人员、质检人员、维修人员的工资。精炼车间间接人工计入制造费用,制造费用按精炼车间的产成品、在产品的重量进行分配;小包装油车间间接人工计入制造费用,制造费用按小包装油车间的产成品、在产品的重量进行分配;仓管人员、化验室人员、质检人员、维修人员的间接人工计入制造费用,制造费用按各生产车间产成品、在产品的重量进行分配,得出各个品种的生产成本-制造费用。(二)辅助材料成本的核算辅助材料主要是指生产车间用到的食用碱、盐、柠檬酸等辅助材料,辅助材料按各领用部门归集领用的数量、成本金额。生产部门领用的辅料成本记入本部门的制造费用中,再通过产品重量进行分配到本生产部门产出的产成品、在产品成本中,得出各个产品的生产成本-制造费用。(三)化验材料成本的核算化验材料主要是化验部门对原料油、在产品、产成品进行化验所领用的化学药品、化学器具,依据当月领用的化验材料数量、加权平均单价计算出领用的成本,计入制造费用,按当月产出的产品、在产品的重量分配到二者的生产成本-制造费用中。(四)五金配件成本的核算五金配件主要用于各生产车间、辅助生产部门的设备维修上,五金仓库设立五金配件进出存账,财务人员根据仓库进出存账、入库单、领用单设立明细账,每月按各个部门领用的数量、加权平均单价归集各部门的维修成本。属于行政管理部门耗用的维修成本记入管理费用;属于某生产部门耗用的维修成本记入制造费用,分配到该部门成本核算中品种法、分步法的结合应用分析——以食用油企业为例盛宏玉 广州市社会科学院摘要:产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多、油管管道多的生产特色、直接人工、直接材料、制造费用很难辨别属于哪个批次、食用油企业生产步骤不多可以进行分步结转、销售产品是按油品品名销售等特色,食用油企业适合采用品种法、分步法相结合的方法来核算产品成本,并对这种成本核算方法进行分析。关键词:品种法;分步法结合;食用油企业;成本核算中图分类号:F275.3 文献标识码:A 文章编号:1001-828X(2013)07-0221-02