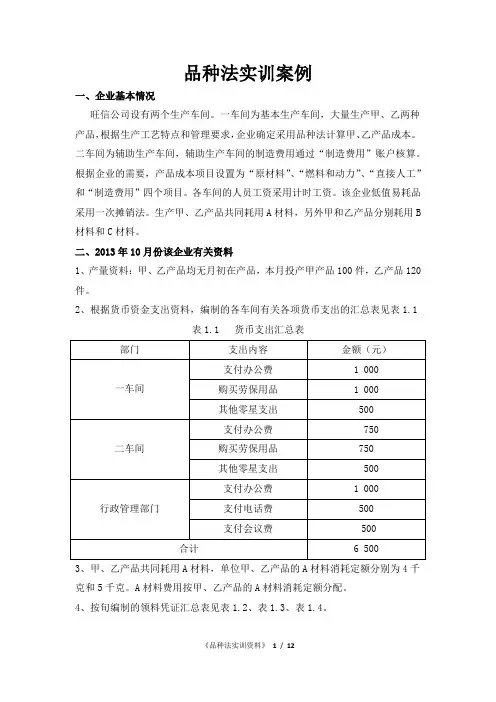

品种法案例

- 格式:doc

- 大小:356.00 KB

- 文档页数:19

1 [例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。该企业有供电和机修两个辅助生产车间,其制造费用单独核算。现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:

1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:

甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

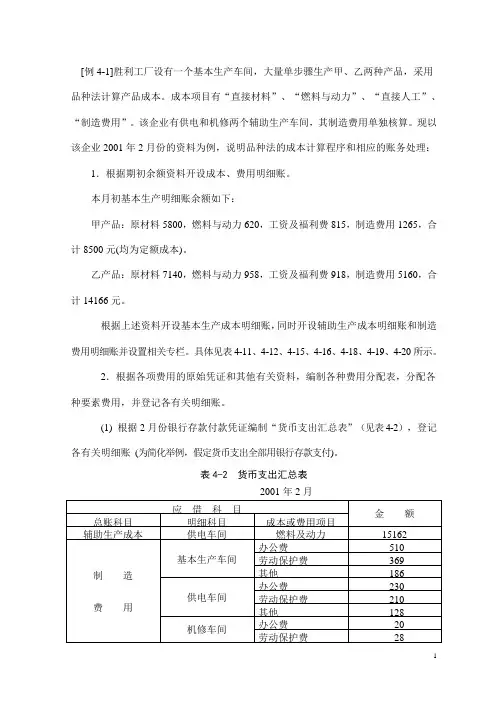

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账 (为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表

2001年2月

应 借 科 目 金 额 总账科目 明细科目 成本或费用项目

辅助生产成本 供电车间 燃料及动力 15162

制 造

费 用 基本生产车间 办公费 510

劳动保护费 369

其他 186

供电车间 办公费 230

劳动保护费 210

其他 128

机修车间 办公费 20

劳动保护费 28 2 其他 17

小 计 1698

管理费用 办公费 3140

其他 2688

小 计 5828

应付利息 预提利息费用 4810

合 计 27498

会计分录为:

借:辅助生产成本—供电车间 15162

制造费用—基本车间 1065

制造费用—供电车间 568

制造费用—机修车间 65

管理费用 5828

应付利息 4810

贷:银行存款

27498

(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)

2001年2月

应 借 科 目 原料及

主要材料 辅助材料 其他

材料 合 计 总账科目 明细科目 成本或费用项目

基本生产成 本 甲产品 原材料 10 800 5 900 16 700

乙产品 原材料 43 800 8 900 52 700

小 计 54 600 14 800 69 400

辅助生产车 间 机修车间 原材料 218 218

制造费用 基本生产车间 机物料 2 320 800 3 120

劳动保护费 1 800 300 2 100

辅助生

产车间 供电车间 机物料 310 80 390

机修车间 机物料 53 53 3 小 计 1 800 2 848 1 233 5 881

管理费用 物 料 700 300 1 000

合 计 56 400 18 348 1 533 76 281

会计分录: 借:基本生产成本—甲产品 16700

—乙产品 52700

辅助生产成本—机修车间

218

制造费用—基本生产车间

5220

—供电车间

390

—机修车间

53

管理费用

1000

贷:原材料

76281

(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。

表4-4 工资及福利费分配表(分配表②)

2001年2月

应借科目 生产工人工资 管理人员工资 工资

合计 职工福利费

(工资的14%) 工资及福利费 总账科目 明细科目 生产工时 分配率

(2元/时)

基本生产甲 产 品 2 900 5 800 5 800 812 6 612 4 成 本 乙 产 品 4 700 9 400 9 400 1 316 10 716

小 计 7 600 15 200 15 200 2 128 17 328

辅助生产成 本 供电车间 1 200 1 200 168

1 368

机修车间 500 500 70 570

小 计 1 700 1 700 238 1 938

制造费用 基本车间 2 200 2 200 308 2 508

供电车间 800 800 112 912

机修车间 100 100 14 114

小 计 3 100 3 100 434 3 534

管理费用 4 300 4 300 602 4 902

合 计 17 900 6 400 24 300 3 402 27 702

会计分录:借:基本生产成本—甲产品 6612

—乙产品 10716

辅助生产成本—供电车间 1368

—机修车间 570

制造费用—基本车间 2508

—供电车间 912

—机修车间 114

管理费用 4902

贷:应付职工薪酬——工资 24300

应付职工薪酬——职工福利 3402

(4) 根据1月份固定资产折旧额和1月份增减固定资产的折旧额,编制本月折旧费用分配表如表4-5所示,并登记各有关账户。

表4-5 固定资产折旧费用分配表(分配表③)

2001年2月

车间、部门 1月份固定资产折旧额 1月增加固定资产的折旧额 1月减少固定资产的折旧额 本月固定资产折旧额

基本生产车间 7 100 750 40 7 810 5 供电车间 940 130 20 1 050

机修车间 190 30 70 150

车间小计 8 230 910 130 9 010

行政管理部门 3 000 200 110 3 090

合 计 11 230 1 100 240 12100

会计分录: 借:制造费用—基本车间 7810

—供电车间

1050

—机修车间

150

管理费用

3090

贷:累计折旧

12100

(5)处理在产品盘亏和毁损净损失,并计入生产费用。

①乙产品的在产品盘亏、毁损5件,定额工时共5小时,其单件(或小时)定额成本:原材料费用164元,燃料及动力1.60元,直接人工3.80元,制造费用4.20元。盘亏和毁损在产品的定额成本和净损失的计算如表4-6所示。

表4-6 在产品盘亏和毁损损失计算表(分配表④)

产品名称:乙 (在产品盘亏和毁损成本按定额成本计算)

盘亏和毁损数量:5件 盘亏和毁损定额工时:5 2001年2月

项 目 原材料 燃料及

动 力 直接

人工 制造

费用 合 计

单件(或小时)费用定额 164 1.60 3.80 4.20

盘亏或毁损在产品成本 820 8 19 21 868

减:回收残料价值 45 45

在产品盘亏和毁损损失 775 8 19 21 823 6 向过失者索赔 200

基本生产车间在产品盘亏和毁损净损失 623

会计分录:借:待处理财产损溢 868

贷:基本生产成本—乙产品 868

② 回收毁损在产品的残料,计价45元;经审批,盘亏和毁损在产品由过失人赔偿损失200元,净损失计入当月基本生产车间制造费用。会计分录为:

借:原材料 45

其他应收款 200

制造费用—基本车间 623

贷:待处理财产损溢 868

(6) 根据低值易耗品明细账记录,编制低值易耗品分配表,分配各该费用,并计入各有关账户。