型 ⑦所有者权益项目增加,负债项目减少,且增减金额相等

⑧资产项目减少,负债项目也减少,且减少的金额相等 ⑨资产项目减少,所有者权益项目减少,且减少的金额相等 22

(3)经济业务类型影响会计等式的规律

每项经济业务发生后,至少要影响 会计等式中的两个会计要素(或一个要 素中的两个项目)发生增、减变化。

(2) ①资产项目内部相互增减,且增减金额相等

经 ②负债项目内部相互增减,且增减金额相等 济

业 ③所有者权益项目内部相互增减,且增减金额相等务 ④负债项目增加,所源自者权益项目减少,且增减金额相等 的

基 ⑤资产项目增加,负债项目也增加,且增加的金额相等

本 类

⑥资产项目增加,所有者权益项目增加,且增加的金额相等

A所有者投资所形成的资产可供企业长期 使用,其出资额依法登记后,不得抽回

2)所有 者权益的

特征

B所有者投资所形成的资产是企业清偿债 务的物资保证

C所有者以其出资额享有获取企业利润的 权益,同时也承担企业的经营风险

8

3)所有者权益的构成

实收资本 (股本)

资本公积 盈余公积

未分配 利润

9

3、动态会计要素

2、静态会计等式

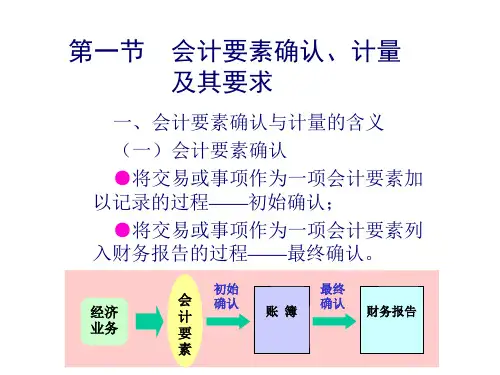

(1)定义:这一等式反映了资产、负债和所有者 权益三个会计要素之间的联系和基本数量关系。这 种数量关系表明了企业一定时点上的财务状况。

(2)公式: 资产=负债+所有者权益

16

(3)对静态会计 等式的理解

资产会随负债 、所有者权益 增减而成正比

例变化

静态会计等式 体现了同一资 金的两个不同 侧面:资金存 在形态与资金

利润会随着费 用的增减成反

比例变化

利润的实质是 实现的收入减 去相关费用以