会计恒等式不仅是资产负债表的理论基础, 也是复式计账和试算平衡表的编制基础

例题

15

【例1】企业向银行借款1,000元,获得现金。

资产、负债同增。

【例2】企业接受投资者投入的资本10,000元, 存 入银行。

资产、所有者权益同增。

【例3】企业向银行借入300万元的借款并接受股东 投资800万用以兴建办公楼

现形式。 ♣ 不同点: 会计科目只表明一项经济内容,仅仅是一个名称 账户不仅表明某一项经济内容,而且具有一定结构、

构件→反映经济业务的增减变化情况。

34

二、会计账户的结构

(1)账户的基本构件 ①名称(会计科目) ②日期 ③摘要 ④凭证序号 ⑤借方、贷方(增加额,减少额),余额(期初、末)

35

×××基本结构(会计账页实务) ××× (账银户行名存称款)

1 250 000 750 000

2 000 20 000 158 000 41 500 31 500

310 000 50 000 19 700

340 300 85 075

255 225 11

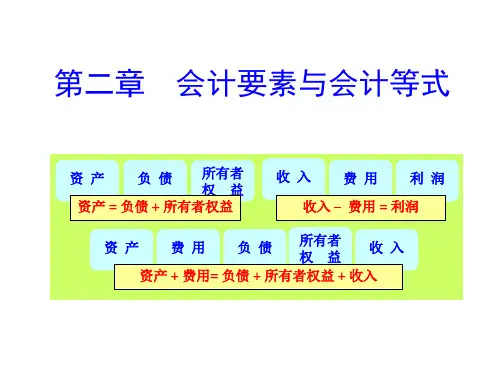

第二节 会计基本等式

静态会计等式: ①资产=负债+所有者权益

动态会计等式: ②收入—费用=利润

【例3】张三有总资本现金100元(其中50元是 自己的,另50元是借来的)用做图书生意。首 先批发图书,以每本5元购入16本,支付现金 80元,然后以每本10元售出,收现金160元, 另发生车费、餐费支付现金20元,问张三赚 了多少,最后有多少现金。

➢业务2:明光工厂支付上年未还的应付货款, 已经从企业账户中开出转帐支票150万。

➢业务3:明光工厂开出现金支票10,000元, 以备日常开支使用。

➢业务4:明光工厂应付给光大公司的应付账款 200万,经双方协商同意转作光大公司对工 厂的投资款。