审计学课后习题详细答案完整版-第十章生产与存货循环

- 格式:docx

- 大小:12.19 KB

- 文档页数:7

1

第十章思考与练习答案解析

一、思考题 .......................................................... 1..

1 .【解答】 ..................................................... 1..

2 .【解答】 ..................................................... 4..

二、案例分析题 ...................................................... 4..

1 .【答案】 ..................................................... 4..

2 .【答案】 ..................................................... 5..

3 .【答案】 ...................................................... 6.

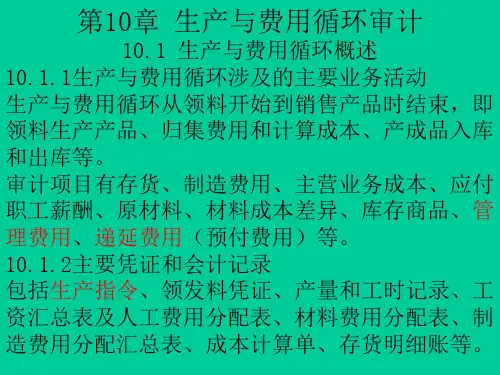

一、思考题

1.【解答】

内部控制 关键的内部 常用的控制测 常用的交易实质性

目标 控制 试 程序

1.生产业 对以下三个关键

务是根据 点应履行恰当手 检查在凭证

检查生产指令、领

管理层一 续,经过特别审批 中是否包括这

料单、工薪等是否

般或特定 或一般审批: 三个关键点恰

经过授权

的授权进 (1)生产指令的 当审批

行的 授权批准;

2

(发生)

(2)领料单的授

权批准;

(3)工薪的授权

批准

2.记录的 成本

为实 际发生的 而非虚构 的 (发生) 成本的核算是以 经过审核的生产 通知单、领发料凭 证、产量和

工时记 录、工薪费用

分配 表、材料费用分

配 表、制造费用分配

表等为依据的

检查后关成本 的

记账凭证是 否附

有生产通 知单、领

发料 凭证、产量和

工时记录、工 薪费

用分配 表、材料费

用 分配表、制造

费用分配表等 原

始凭证

⑴对成本实施分析 程

序;(1招成本明细 账

与生产通知单、 领发料

凭证、产品 和工时记录,

工薪 费用分配表、材料

费用分配表制造费

用分配表相核对 (逆

查)

3.所有耗 费和

物化 劳动均已

反映在成

本中

(完整性)

生产通知单、领发 料

凭证、产量和工 时记

录、工薪费用 分配

表、材料费用 分配

表、制造费用 分配表

均事先编 号并已经登

记入

检查生产通 知

单、领发料 凭

证,产量和 工时

记录、工 薪费用

分配 表、材料费

用 分配表、制造

⑴对成本实施分析

程序;(1招生产通知

单、领发料凭证、 产

量和工时记录、 工薪

费用分配表、 材料费

用分配表, 制造费用

分配表与

3

账 费用分配表的 成本明细账相核对

顺序编号是否 (顺查)

4.成本以

(1床用适当的成本 选取样本测试

正确的金

核算方法,并且前 各种费用的归 ⑴对成本实施分析

额,在恰当

后各期T; 集和分配以及 程序;(1岫查成本计

的会计期

(1床用适当的费用 成本的计算; 算单,检查各种费

间及时记

分配方法并且前 测试是否按照 用的归集和分配以

录于适当

后各期T; 规定的成本核 及成本的计算是否

的账户

(1床用适当的成本 算流程和账务 止确;(1以寸重大在产

(发生,完

核算流程和账务 处理流程进行 品项目进行计价测

整性、准确

处理流程;内部核 核算和账务处 试

性、计价和

查 理

分摊)

5.对存货

实施保护

措施,保管 存货保管人员与 询问和观察存

人员与记 记录人员职务相 货与记录的接

录、批准人 分离 触以及相应的

员相互独 批准程序

立

(完整性)

4

6.账面存

货与实际 存货

定期 校对相符

(存在、完

整性、计价 和

分摊)

定期进行存货盘

占

八、、

询问和观察存

货盘点程序

对存货实施监盘程

序

2.【解答】

(1)评价管理层用以记录和控制存货盘点结果的指令和程序。

(2)观察管理层制定的盘点程序(如对盘点时及其前后的存货移动

的控制程序)的执行情况。

(3)检查存货

(4)执行抽盘

(5)需要特别关注的情况

(6)存货监盘结束时的工作

二、案例分析题

1 .【答案】

针对要求(1):

(1)不恰当。无论是否信赖内部控制,注册会计师在监盘中均应当

观察管理层制定的盘点程序的执行情况

5

( 2)不恰当。已确认为销售但尚未出库的存货不应包括在盘点范围

内。

( 3)不恰当。审计项目组代管理层执行盘点工作,将会影响其独立

性/盘点存货是甲公司管理层的责任。

( 4)不恰当。当 a 产品被选为样本项目时,应当对所有 a 产品执行

抽盘。

( 5)恰当。

针对要求( 2) :

审计项目组可以实施的审计程序有(以下答对三项即可) :

⑴向保管存货的第三方函证存货的数量和状况;

⑴实施检查程序 /检查与第三方保管的存货相关的文件记录;

⑴对第三方保管的存货实施监盘;

⑴安排其他注册会计师对第三方保管的存货实施监盘;

⑴获取其他注册会计师或提供仓储服务的第三方的注册会计师针对

第三方用以保证存货得到恰当盘点和保管的内部控制的适当性而出

具的报告。

2 .【答案】

( 1)存在缺陷。监盘计划不能与被审计单位的员工沟通,抽盘范围

属于监盘计划的一部分,所以也是不能沟通的内容。

6

( 2)不存在缺陷。

( 3)存在缺陷。对于存放在外地分公司的存货也应实施存货监盘程

序。

( 4)存在缺陷。存货监盘工作结束时,注册会计师应取得并检查已

填用、作废及未使用表单的号码,由此才可以确定其是否连续编号。

( 5)存在缺陷。盘点结束后,应当由 W 公司组成调查小组,对盘盈

或盘亏的存货进行分析和处理, 并将存货实物数量和仓库记录调节相

符。

3 .【答案】

( 1)与时装相关的服装行业。由于服装产品的消费者对服装风格或

颜色的偏好容易发生变化,因此,存货是否过时是重要的经营风险。

( 2)

事项( 1)中,不存在不当之处。

事项( 2)中,存在不当之处。应当分析该存货的所有权是否属于被

审计单位,如果属于,那么纳入盘点范围;如果不属于,不能够纳入

盘点范围。

事项( 3)中,存在不当之处。如果认为被审计单位的存货盘点程序

存在缺陷, A 注册会计师应当提请被审计单位调整。

事项( 4)中,存在不当之处。甲公司的存货存放在多个地点, A 注

7

册会计师可以要求甲公司提供一份完整的存货存放地点清单 (包括期

末存货量为零的仓库、 租赁的仓库, 以及第三方代甲公司保管存货的

仓库等) ,并考虑其完整性。