金融机构往来的核算

- 格式:ppt

- 大小:44.00 KB

- 文档页数:24

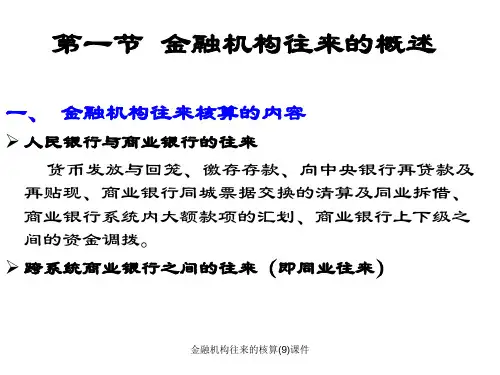

第六章金融机构往来的核算第一节概述一.概念和内容金融机构往来是指商业银行和商业银行之间、商业银行和非银行金融机构之间;商业银行和中央银行之间,由于业务往来、资金划拨和结算等而引起的资金帐务往来。

包括与中央银行往来、同城票据交换和清算、同业往来三种。

二.核算要求和规定1. 及时办理,加速资金周转。

2. 必须有利于中央银行对金融企业的资金控制。

单位委托的跨商业银行系统汇划款项和除中国工商银行、中国农业银行、中国银行、中信实业银行、中国光大银行、招商银行、广东发展银行和深圳发展银行8家银行以外的商业银行系统内50万元(含)以上的汇划款项,一律通过人民银行转汇并清算资金(见第二节问题六),为保证取消工行等大额转汇后中国人民银行及时掌握上述有关商业银行的大额支付信息情况,商业银行的行内部电子汇兑系统要和人民银行的大额支付统计分析系统实施连接,报送有关信息;3. 商业银行到人民银行取款不得透支;同业拆借通过双方在人民银行的存款户办理转帐。

第二节与中央银行往来的核算一. 会计科目1.存放中央银行存款。

性质为资产类,下设三个帐户:法定准备金户、财政性存款户(缴存中央银行财政性存款)、备付金户,后者经常用。

借方记存款增加及收入的利息;贷方记存款减少及支付的利息,期末余额在借方,属于金融企业的现金资产。

2. 向中央银行借款。

科目性质为负债类,取得借款记入贷方、到期归还记入借方,期末余额在贷方。

3.金融企业往来收入。

损益类。

贷方登记和中央银行往来、和同业往来的利息支出。

冲减收入和期末结转本年利润时借方。

4.金融企业往来支出。

性质为损益类,借方登记和中央银行往来、和同业往来的利息支出。

冲减支出和期末结转本年利润时记贷方。

二. 金融企业向中央银行缴存、支取现金的核算即中央银行的货币发行和回笼业务中央银行的发行的银行的职能是通过金融企业的现金收付业务实现的。

人民银行据金融企业业务量、交通运输等条件给其核定库存现金限额,金融企业业务库超过该限额的现金一律解缴人民银行入发行库。