爱尔眼科分析报告ppt课件

- 格式:ppt

- 大小:109.43 KB

- 文档页数:11

主要优势1)连锁与规模优势公司采取分级连锁模式,连锁网络分布在不同省市,相对于“全国分散、地区集中”的医疗市场格局而言,有利于率先抢占全国眼科市场份额的优势。

2)品牌与服务优势公司是全国第一家医疗类IPO 公司,品牌影响力较大,其服务和技术水平更易于得到社会和患者的认同。

3)临床新业务的开发与应用优势公司技术力量雄厚,许多核心医疗技术人员均为行业专家,公司依托其技术优势针对不同患者的需求开发了大量的临床应用的新业务,不仅提升了公司核心竞争力,也为公司持续发展带来了新的利润增长点。

2、主要劣势1)随着网点建设的不断加快,公司在近期内需要大量高端技术人才,公司目前虽然有一定的人才储备,但高端人才储备的数量难以满足发展的预期,对此,公司将制定人才引进政策和措施,吸引更多的高端人才加盟。

2)医院相互间的发展速度不够平衡。

总体而言,各家连锁医院都呈现了稳步发展的态势,但由于主客观的原因,发展速度不够均衡,上海爱尔等极少数几家医院发展偏慢,公司尚需针对不同医院的发展状况采取不同的经营管理手段,促进医院并驾齐驱。

(四)公司可能面临的风险和对策1、募集资金使用风险募集资金到位后,净资产大幅增加,如果用募集资金新建医疗网点,则有一个市场培育期,从投入到产出需要经历一个较长的过程,从而降低了净资产收益率指标。

为此,公司今后将采取新建与兼并收购相结合的办法,力争收购几家质地好、盈利能力强的医院,确保公司又好又快地发展。

2、市场竞争风险随着新一轮医药卫生体制改革的推进,国家一方面将逐步开展公立医院改革,公立眼科医疗机构的竞争能力将得到提高;另一方面,国家将“加快推进多元化办医格局。

鼓励社会资本进入医疗服务领域,鼓励社会力量举办非营利性医院。

”此举将吸引更多的社会资本进入眼科医疗服务行业。

这两方面因素都将促使我国眼科医疗服务市场的竞争趋于激烈。

虽然本公司在品牌形象、人才梯队、医疗技术、网点规模、管理水平等方面都已经具备了较强的竞争优势,但若不能在日益激烈的市场竞争中继续保持或提升原有优势,公司未来的发展仍将面临一定的风险。

爱尔眼科(300015)基本面分析报告公司概况爱尔眼科(300015)所属行业为社会服务业。

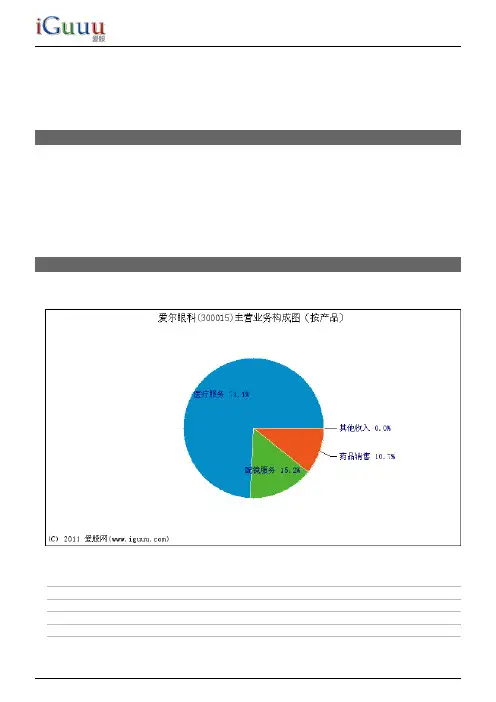

主营业务构成日期项目主营业务收入毛利率% 2010-12-31医疗服务64075150059.9021 2010-12-31配镜服务131********.2351 2010-12-31药品销售9256040027.8286 2010-12-31其他收入7240085.2209日期项目主营业务收入毛利率% 2010-12-31华中地区4772951002010-12-31东北地区1715376002010-12-31西南地区1333468002010-12-31华东地区1190975002010-12-31华南地区263696002010-12-31华北地区13139600获利能力日期毛利率(%)净资产收益率(%)总资产收益率(%) 2011-03-31TTM56.2810.168.342010-12-3156.379.427.612009-12-3157.097.65 6.672008-12-3155.4325.9416.542007-12-3156.2422.2312.882006-12-3151.6414.19 5.10历史平均55.3515.899.76行业平均43.1512.80 6.34毛利率是指毛利占销售收入的百分比。

当前毛利率56.28%高于历史平均水平55.35%,说明企业业务竞争力正在提升;当前毛利率56.28%高于行业平均水平55.35%,说明企业业务竞争力处于行业上游。

净资产收益率是指净利润额与净资产的比值。

当前净资产收益率10.16%低于历史平均水平15.89%,说明企业运用资产的能力正在下降;当前净资产收益率10.16%低于行业平均水平15.89%,说明明企业运用资产的能力处于行业下游。

总资产收益率是指净利润额与总资产资产的比值。

经营能力日期固定资产周转率(次)股东权益周转率(次)总资产周转率(次)2011-03-31TTM 2.420.740.592010-12-31 2.210.680.542009-12-31 2.740.500.432008-12-31 2.17 1.86 1.112007-12-31 1.66 1.800.882006-12-31 1.21 1.860.57历史平均 2.00 1.340.71行业平均 1.552.141.09固定资产周转率是指销售收入净额与固定资产平均净值的比率。