爱尔眼科分析报告PPT课件

- 格式:pptx

- 大小:114.98 KB

- 文档页数:11

爱尔眼科基本面深度分析(附技术分析)哪些行业容易出大牛股?眼科就是其中之一。

2011年至2021年爱尔眼科涨幅为60倍。

这样一支过去10年60倍的牛股现在怎么样呢?爱尔眼科,成立于2003年,眼科诊疗龙头。

爱尔眼科盈利能力很强(属于A股前5%),近三年ROE均值约为20%,过去十年的毛利率稳步提升,从2012年的45%提高到2021年54%。

截至2021年底,爱尔眼科在全球范围内开设眼科医疗机构723家,国内省市几乎全覆盖;自2012年至2021年,公司营收近9年年均复合增长28%;净利润近9年年均复合增长达33%。

每个手术客户单价从2015年8110元增至2021年12433元,5年年均复合增长率为9%。

爱尔的主营业务有三部分:1、屈光项目(通俗的说法就是治疗近视老花眼),现在的低头族过度用眼,预计屈光项目还会增多;2、视光服务项目(也就是检查视力相关),2020年青少年近视率为52.7%,所以视光服务预计也会继续向好;3、白内障项目,由于老龄化加速,白内障手术也会继续高增长。

屈光占营收比例为42.4%,视光服务比例为21.75%,白内障比例为12.88%;合计约占营收的77%。

另外眼前段项目和眼后段项目和其他项目合计占营收比例约23%。

随着人均可支配收入的增加,会有更多人愿意支付更多钱来护理眼睛,因此眼科医疗服务仍然值得看好。

山西证券近期研报表示,2019年我国眼科医疗服务市场规模达到1037.4亿元,医学视光、白内障、屈光手术在眼科医疗服务三大细分市场规模占比分别达到21.3%、18.1%和16.8%,预计2025年眼科医疗服务市场规模将增至2521.5亿元。

下面,我们结合2021年年报及2022年半年报对爱尔眼科进行分析。

2021年爱尔眼科营收150亿,扣非净利润约28亿;2022年上半年,爱尔营入81.07亿元(同比增10.34%,下同),扣非净利润13.82亿元(+12.65%),经营现金流净额23.16亿元(+21.1%)远超扣非净利润,二季度业绩略超预期。

爱尔眼科可行性分析报告爱尔眼科可行性分析报告1.引言在介绍报告的具体内容之前,首先对爱尔眼科项目进行简单的介绍和背景说明,包括项目的目标、计划和预期效益等。

2.项目背景详细描述爱尔眼科项目的背景和动机,包括市场需求、潜在客户群体、竞争环境等方面的分析,确保读者对项目背景有全面的了解。

3.市场调研与前景分析通过市场调研数据和分析,对眼科行业的现状和未来趋势做出评估和预测,包括市场规模、增长率、竞争力等方面的分析,以及对项目在市场中的定位和前景的评估。

4.技术可行性分析对爱尔眼科项目所涉及的技术进行详细的可行性分析,包括技术研发难度、需求满足程度、成本效益、技术可行性等方面的评估,以确定项目的技术可行性。

5.经济可行性分析通过对项目的经济效益进行详细的分析和计算,包括投资成本、运营成本、收入预测、回报率、财务指标等方面的评估,以确定项目的经济可行性。

6.法律与政策分析对项目所涉及的法律法规、政策以及行业标准进行详细的分析,包括执照要求、质量管理、知识产权保护等方面的评估,以确保项目符合相关法律法规和政策要求。

7.风险分析对项目实施过程中可能面临的各类风险进行详细的分析和评估,包括市场风险、技术风险、政策风险、竞争风险等方面的风险评估和对策建议。

8.项目管理与实施计划对爱尔眼科项目的管理和实施计划进行详细的描述,包括项目组织架构、任务分工、时间安排、资源调配等方面的规划,以确保项目的顺利实施和管理。

9.结论与建议总结报告的主要内容和分析结果,给出对项目可行性的评估结论,并提出相应的建议和对策,以指导项目后续的决策和实施。

附件:根据具体情况,提供与报告相关的附件,如市场调研报告、财务数据、技术报告等。

法律名词及注释:1.法律名词1:注释1.2.法律名词2:注释2.3.法律名词3:注释3.(根据具体需求,提供项目中涉及的法律名词和相应的注释)。

主要优势1)连锁与规模优势公司采取分级连锁模式,连锁网络分布在不同省市,相对于“全国分散、地区集中”的医疗市场格局而言,有利于率先抢占全国眼科市场份额的优势。

2)品牌与服务优势公司是全国第一家医疗类IPO 公司,品牌影响力较大,其服务和技术水平更易于得到社会和患者的认同。

3)临床新业务的开发与应用优势公司技术力量雄厚,许多核心医疗技术人员均为行业专家,公司依托其技术优势针对不同患者的需求开发了大量的临床应用的新业务,不仅提升了公司核心竞争力,也为公司持续发展带来了新的利润增长点。

2、主要劣势1)随着网点建设的不断加快,公司在近期内需要大量高端技术人才,公司目前虽然有一定的人才储备,但高端人才储备的数量难以满足发展的预期,对此,公司将制定人才引进政策和措施,吸引更多的高端人才加盟。

2)医院相互间的发展速度不够平衡。

总体而言,各家连锁医院都呈现了稳步发展的态势,但由于主客观的原因,发展速度不够均衡,上海爱尔等极少数几家医院发展偏慢,公司尚需针对不同医院的发展状况采取不同的经营管理手段,促进医院并驾齐驱。

(四)公司可能面临的风险和对策1、募集资金使用风险募集资金到位后,净资产大幅增加,如果用募集资金新建医疗网点,则有一个市场培育期,从投入到产出需要经历一个较长的过程,从而降低了净资产收益率指标。

为此,公司今后将采取新建与兼并收购相结合的办法,力争收购几家质地好、盈利能力强的医院,确保公司又好又快地发展。

2、市场竞争风险随着新一轮医药卫生体制改革的推进,国家一方面将逐步开展公立医院改革,公立眼科医疗机构的竞争能力将得到提高;另一方面,国家将“加快推进多元化办医格局。

鼓励社会资本进入医疗服务领域,鼓励社会力量举办非营利性医院。

”此举将吸引更多的社会资本进入眼科医疗服务行业。

这两方面因素都将促使我国眼科医疗服务市场的竞争趋于激烈。

虽然本公司在品牌形象、人才梯队、医疗技术、网点规模、管理水平等方面都已经具备了较强的竞争优势,但若不能在日益激烈的市场竞争中继续保持或提升原有优势,公司未来的发展仍将面临一定的风险。

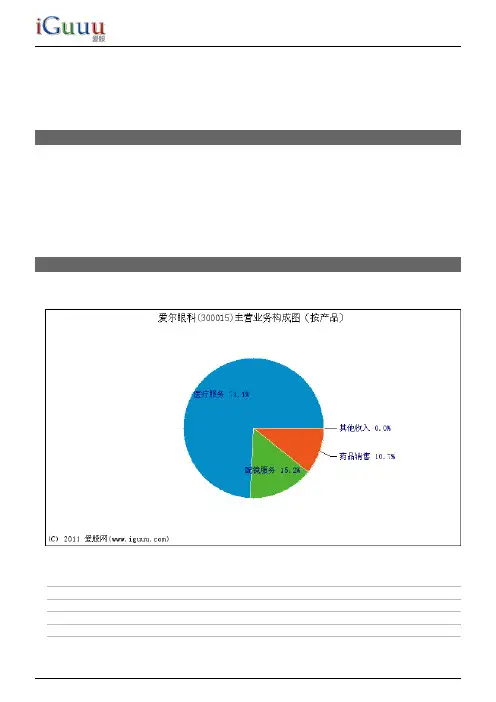

爱尔眼科(300015)基本面分析报告公司概况爱尔眼科(300015)所属行业为社会服务业。

主营业务构成日期项目主营业务收入毛利率% 2010-12-31医疗服务64075150059.9021 2010-12-31配镜服务131********.2351 2010-12-31药品销售9256040027.8286 2010-12-31其他收入7240085.2209日期项目主营业务收入毛利率% 2010-12-31华中地区4772951002010-12-31东北地区1715376002010-12-31西南地区1333468002010-12-31华东地区1190975002010-12-31华南地区263696002010-12-31华北地区13139600获利能力日期毛利率(%)净资产收益率(%)总资产收益率(%) 2011-03-31TTM56.2810.168.342010-12-3156.379.427.612009-12-3157.097.65 6.672008-12-3155.4325.9416.542007-12-3156.2422.2312.882006-12-3151.6414.19 5.10历史平均55.3515.899.76行业平均43.1512.80 6.34毛利率是指毛利占销售收入的百分比。

当前毛利率56.28%高于历史平均水平55.35%,说明企业业务竞争力正在提升;当前毛利率56.28%高于行业平均水平55.35%,说明企业业务竞争力处于行业上游。

净资产收益率是指净利润额与净资产的比值。

当前净资产收益率10.16%低于历史平均水平15.89%,说明企业运用资产的能力正在下降;当前净资产收益率10.16%低于行业平均水平15.89%,说明明企业运用资产的能力处于行业下游。

总资产收益率是指净利润额与总资产资产的比值。

经营能力日期固定资产周转率(次)股东权益周转率(次)总资产周转率(次)2011-03-31TTM 2.420.740.592010-12-31 2.210.680.542009-12-31 2.740.500.432008-12-31 2.17 1.86 1.112007-12-31 1.66 1.800.882006-12-31 1.21 1.860.57历史平均 2.00 1.340.71行业平均 1.552.141.09固定资产周转率是指销售收入净额与固定资产平均净值的比率。