项目基讲义础财务数据的测算与评估

- 格式:ppt

- 大小:508.50 KB

- 文档页数:99

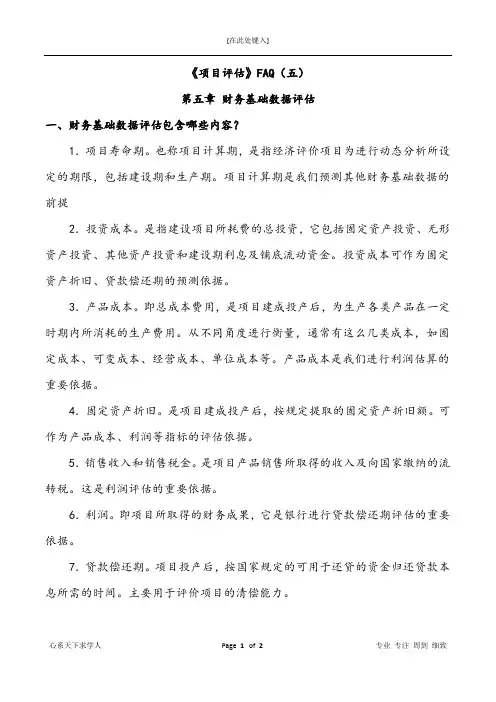

《项目评估》FAQ(五)第五章财务基础数据评估一、财务基础数据评估包含哪些内容?1.项目寿命期。

也称项目计算期,是指经济评价项目为进行动态分析所设定的期限,包括建设期和生产期。

项目计算期是我们预测其他财务基础数据的前提2.投资成本。

是指建设项目所耗费的总投资,它包括固定资产投资、无形资产投资、其他资产投资和建设期利息及铺底流动资金。

投资成本可作为固定资产折旧、贷款偿还期的预测依据。

3.产品成本。

即总成本费用,是项目建成投产后,为生产各类产品在一定时期内所消耗的生产费用。

从不同角度进行衡量,通常有这么几类成本,如固定成本、可变成本、经营成本、单位成本等。

产品成本是我们进行利润估算的重要依据。

4.固定资产折旧。

是项目建成投产后,按规定提取的固定资产折旧额。

可作为产品成本、利润等指标的评估依据。

5.销售收入和销售税金。

是项目产品销售所取得的收入及向国家缴纳的流转税。

这是利润评估的重要依据。

6.利润。

即项目所取得的财务成果,它是银行进行贷款偿还期评估的重要依据。

7.贷款偿还期。

项目投产后,按国家规定的可用于还贷的资金归还贷款本息所需的时间。

主要用于评价项目的清偿能力。

二、财务基础数据的评估原则是什么?1.尊重事实原则——提供真实可靠的财务基础数据,不许弄虚作假人为调整数据和参数2.尊重科学原则——采用科学的市场调查预测方法和技术3.尊重规章制度——如建设项目经济评价方法与参数、会计法、税法、会计准则等4.坚持可比性原则——即项目所采用的计算方法和计算口径应与项目所在的行业现行实务保持一致,效益费用的计算范围、时期和计算依据的参数保持一致。

5.符合项目实际原则——从项目实际出发,因时因地制宜地选取和评估符合项目自身要求的财务基础数据。