期权定价讲义方法介绍

- 格式:ppt

- 大小:1.99 MB

- 文档页数:37

期权定价方法研究随着金融市场的快速发展和交易策略不断创新,期权交易的规模也越来越大。

期权作为一种金融派生品,是受到时间价值和波动率等因素影响的。

因此,期权的定价一直是金融领域研究的热点之一。

本文将就期权的定价理论和方法进行阐述。

1.期权的基本概念期权是一种金融合约,其包括买方和卖方两个角色。

买方在支付相应费用后,获得一项权利,在未来的某一个时间点或在某一时间区间内,可以以协商好的价格购买或出售标的资产。

卖方则需要按照约定,在合约期内履行自己的义务。

期权的价格是由市场上的供需关系决定的,通常被称为期权溢价。

2.期权定价理论期权定价的理论主要分为两类,即基于风险中性的方法和基于实物资产的方法。

其中,基于风险中性定价理论是目前应用最广泛的定价方法。

2.1 基于风险中性的定价理论基于风险中性的定价理论是一种经典的期权定价方法,该方法基于假设市场是风险中性的,即不存在风险溢价,由此得到的期权定价公式也被称为Black-Scholes公式。

Black-Scholes公式的核心是确定期权价格与标的资产价格之间的关系,并通过获得一定的风险利润来确定期权价格。

在Black-Scholes公式中,期权价格与标的资产价格、期权到期时间、无风险利率、标的资产的波动率等因素有关。

由此可以看出,Black-Scholes公式首先假设了市场是完全风险中性的,其次是假设标的资产的波动率是恒定的,因此该定价方法实际上并没有完全符合市场实际情况。

2.2 基于实物资产的定价理论基于实物资产的定价理论认为期权的价值应该与其所代表的实物资产的价值有关。

该定价方法的代表是著名的Binomial模型和Cox-ross-Rubinstein模型。

这些模型的共同之处是,将期权价格分解为标的资产价格上涨和下跌时两种情况下的期望值,然后按照无风险利率进行贴现。

相对于基于风险中性的定价方法,基于实物资产的定价方法更具有实际意义和可操作性。

但是,由于模型的复杂度和计算代价等因素,使得该方法在实际交易中被应用的并不广泛。

期权的定价及策略期权是一种金融工具,给予持有者在未来一段时间内以事先协定的价格买入或卖出标的资产的权利,而非义务。

期权的定价和策略是投资者在使用期权时需要考虑的重要因素。

下面将详细探讨期权的定价和策略。

一、期权的定价1.标的资产的价格:标的资产的价格是期权定价的主要因素之一、购买期权的投资者希望未来标的资产价格上涨,而卖出期权的投资者则希望标的资产价格下跌。

2.行权价格:期权价格中的行权价格也是影响期权定价的重要因素之一、购买看涨期权的投资者希望标的资产价格上涨超过行权价格,而购买看跌期权的投资者希望标的资产价格下跌低于行权价格。

3.波动率:波动率是期权定价中的重要因素之一、较高的波动率意味着标的资产价格可能会有更大的波动,从而增加了购买期权的投资者获利的机会,因此较高的波动率会导致期权价格上涨。

4.无风险利率:无风险利率也是影响期权定价的重要因素之一、越高的无风险利率意味着购买期权的成本更高,因此会导致期权价格的上涨。

5.行权时间:期权价格还受到行权时间的影响。

行权期限越长,购买期权的成本也越高,因此期权价格会随着行权时间的延长而上涨。

二、期权的策略根据期权在买入或卖出时的不同操作方式,期权的策略可以分为多种类型,常见的期权策略包括:1.买入看涨期权:当投资者预期标的资产价格将上涨时,可以购买看涨期权。

这种策略可以使投资者在未来以较低的价格买入标的资产,并在标的资产价格上涨时获得差价收益。

2.买入看跌期权:当投资者预期标的资产价格将下跌时,可以购买看跌期权。

这种策略可以使投资者在未来以较低的价格卖出标的资产,并在标的资产价格下跌时获得差价收益。

3.卖出看涨期权:当投资者预期标的资产价格将保持稳定或下跌时,可以卖出看涨期权。

这种策略可以使投资者通过卖出期权的权利金获得收益,同时如果标的资产价格保持不变或下跌,投资者还可以保留权利金作为收益。

4.卖出看跌期权:当投资者预期标的资产价格将保持稳定或上涨时,可以卖出看跌期权。

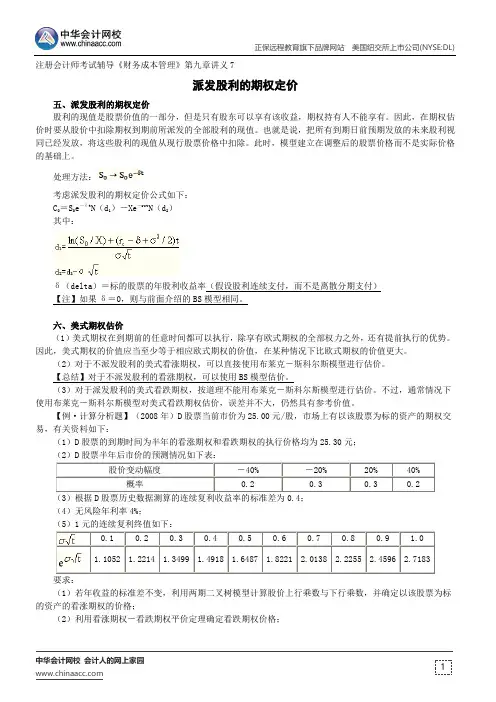

注册会计师考试辅导《财务成本管理》第九章讲义7派发股利的期权定价五、派发股利的期权定价股利的现值是股票价值的一部分,但是只有股东可以享有该收益,期权持有人不能享有。

因此,在期权估价时要从股价中扣除期权到期前所派发的全部股利的现值。

也就是说,把所有到期日前预期发放的未来股利视同已经发放,将这些股利的现值从现行股票价格中扣除。

此时,模型建立在调整后的股票价格而不是实际价格的基础上。

处理方法:考虑派发股利的期权定价公式如下:C0=S0e-δt N(d1)-Xe-rct N(d2)其中:δ(delta)=标的股票的年股利收益率(假设股利连续支付,而不是离散分期支付)【注】如果δ=0,则与前面介绍的BS模型相同。

六、美式期权估价(1)美式期权在到期前的任意时间都可以执行,除享有欧式期权的全部权力之外,还有提前执行的优势。

因此,美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

(2)对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估价。

【总结】对于不派发股利的看涨期权,可以使用BS模型估价。

(3)对于派发股利的美式看跌期权,按道理不能用布莱克-斯科尔斯模型进行估价。

不过,通常情况下使用布莱克-斯科尔斯模型对美式看跌期权估价,误差并不大,仍然具有参考价值。

【例·计算分析题】(2008年)D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:(1)D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4;(4)无风险年利率4%;(5)1元的连续复利终值如下:要求:(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;(2)利用看涨期权-看跌期权平价定理确定看跌期权价格;(3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

期权定价方法综述期权定价方法综述1. 引言期权作为金融市场中的一种金融工具,具有许多特殊的特点,例如灵活性、杠杆效应以及风险管理等,因此在金融衍生品市场中具有广泛的应用。

准确地估计和定价期权是金融从业者和投资者非常关注的问题,因此期权定价方法成为研究的热点之一。

本文将对期权定价方法进行综述,介绍期权定价方法的起源和发展,并概述常用的期权定价模型。

2. 期权定价方法的起源和发展期权定价方法的起源可追溯到20世纪初,著名的期权定价模型之一即为布莱克-斯科尔斯(Black-Scholes)模型。

Black-Scholes模型是由费雪·布莱克(Fischer Black)、默顿·米勒(Myron Scholes)和罗伯特·蒂伦(Robert Merton)三位学者于1973年提出的,该模型是金融领域里的一项重大创新,极大地推动了金融衍生品市场的发展。

布莱克-斯科尔斯模型假设了市场的一些特定条件,如无套利机会、无风险利率恒定、标的资产遵循几何布朗运动等,以推导出期权的理论价格。

随着期权市场的快速发展,各种期权定价模型相继涌现。

除了布莱克-斯科尔斯模型外,还有考虑了市场波动性的扩散模型,例如伊藤-伦达尔模型和扩散波动模型等。

此外,还有基于树模型的期权定价方法,如二叉树模型、三叉树模型、均匀网格模型等,这些方法主要解决了无套利机会的离散时间和离散股价的情况。

近年来,随着计算机技术的快速发展,蒙特卡罗模拟方法也得到广泛应用,该方法基于随机过程模拟期权的价格演化。

3. 常用的期权定价模型3.1 布莱克-斯科尔斯模型布莱克-斯科尔斯模型是最早也是最经典的期权定价模型之一。

该模型基于伊藤引理和风险中性定价原理,通过解析求解偏微分方程,推导出欧式期权的定价公式。

布莱克-斯科尔斯模型假设市场不存在无套利机会,并且标的资产的价格服从几何布朗运动。

该模型广泛应用于欧式期权的定价。

3.2 伊藤-伦达尔模型伊藤-伦达尔模型是一种扩散模型,相比于布莱克-斯科尔斯模型,考虑了市场波动性的随机性。