二 国际结算工具

- 格式:ppt

- 大小:666.50 KB

- 文档页数:70

国际贸易结算⼯具及⽅式国际贸易结算⼯具:票据P575商业单据或货运单据:发票、运输单据、保险单据等。

票据(⾦融单据):以⽀付⼀定⾦额为⽬的的,可以⾃由流通转让的证券。

关于票据的分类,因各国票据⽴法的分歧,其分类也不完全相同。

通常有法律上和学理上两种分法。

从法律上,⼀般认为票据应分为汇票(Bill of Exchange, Draft)、本票(Promissory Note)和⽀票(Check\Cheque)三种。

⼀.汇票(Bill of Exchange, Draft)由⼀个⼈向另⼀个⼈签发的,要求即期或由于⼀定⽇期或在可以确定的将来的时间,向某⼈或其指定⼈或持票⼈⽆条件⽀付⼀定⾦额的书⾯的⽀付命令。

(⼀)汇票的三个基本当事⼈:出票⼈(Drawer),即签发命令或委托付款的⼈,在国际贸易结算中⼀般为出⼝商或信⽤证中的受益⼈。

付款⼈(受票⼈)(Drawee,Payer),即接收出票⼈命令或委托⽀付汇票⾦额的⼈,在国际贸易结算中,⼀般为进⼝商或信⽤证中的开证申请⼈、开证银⾏或付款⾏或承兑⾏。

收款⼈(受款⼈)(Payee):即凭汇票享有受领票据⾦额的⼈,在国际贸易结算中,⼀般为出⼝商或信⽤证中的受益⼈或议付银⾏。

(⼆)汇票的分类1. 根据出票⼈不同,汇票可分为银⾏汇票和商业汇票银⾏汇票:(Banker’s Draft), 指出票⼈和付款⼈均为银⾏的汇票。

⼀般⽤于汇付(款)业务,即票汇。

汇票由银⾏签发后交给汇款⼈,由汇款⼈⾃⾏寄给国外收款⼈向付款银⾏取款。

商业汇票(Trade Bill),指由企业、商号或个⼈签发的,付款⼈可以是企业、商号、个⼈或银⾏的汇票。

在国际贸易中,出⼝商开⽴的汇票就是商业汇票。

若采⽤托收⽅式,则该汇票的付款⼈为进⼝商;若采⽤信⽤证⽅式,该汇票的付款⼈为开证⾏或其指定银⾏。

2.依汇票是否随附单据,汇票可分为光票和跟单汇票。

光票汇票(Clean Bill):指由出票⼈开⽴的不随附任何货运单据的汇票。

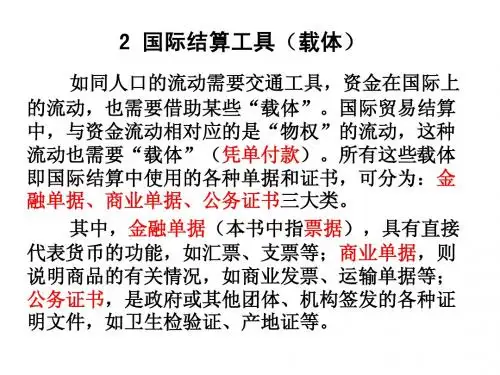

第二节国际结算工具一、票据的概念单据概念:单据是国际贸易及其结算过程中涉及的各种权利义务关系的证明,包括文件、证明、凭证。

按照单据的性质划分,单据分为金融单据和商业单据。

金融单据就是通常意义上的票据,即以支付一定金额为目的、可以自由流通转让的有价证券。

票据的概念按照《中华人民共和国票据法》的定义,票据是出票人签发委托付款人或承诺自己在见票时或票据指定日期无条件支付确定金额给收款人或持票人的书面文件,票据包括汇票、本票、支票。

二、票据的特征三、票据法律关系1、主体票据法律关系的当事人2、客体票据权利义务共同指向的对象——票据金额3、内容具体的票据权利和票据义务四、票据行为1、票据行为的概念广义的票据行为是指一切能够引起票据法律关系设立、变更、消灭的要式法律行为。

2、票据行为的内容(1)出票(2)背书(3)承兑(4)保证(5)提示(6)付款(7)拒付(8)追索(9)贴现五、票据的种类1、汇票(1)汇票的定义(2)汇票的种类2、本票(1)本票的定义(2)本票的种类(3)本票与汇票的区别3、支票(1)支票的定义(2)支票种类(3)支票与汇票的区别六、票据在国际结算中的应用一、国际结算的基本工具国际贸易是国与国之间的商品买卖,但在实际业务中主要表现为单据的买卖。

根据国际商会《跟单信用证统一惯例》1993年修订本(即国际商会第500号出版物,以下简称“UCP500号”)规定:“在信用证业务中,各有关方面当事人处理的是单据而不是有关的货物、服务及或其他行为。

”这样,尽管在交易中买卖的是货物,但在国际结算中,单证是货物买卖的基础和依据。

在以信用证作为支付方式的情况下,卖方凭以向客户收取货款的,不是实际货物而是与来证要求完全相符的一套单据。

如果单据与信用证有细小差别,开证银行就可以不负承付责任。

在无证托收或协定贸易支付方式中,单据同样是起着不可忽视的作用。

由于海运事业的日益发达,海运单证有的已从一般的货运收据,变为可以转让的货物所有权凭证,承担运输风险的保险单证也可转让。

第二章国际结算工具第一节票据一、票据的定义1、广义:商业上的权力单据2、狭义:出票人签发的,约定自己或命令他人在一定日期无条件支付确定金额的书面凭证。

二、票据的特性1、流通性2、无因性3、要式性4、提示性5、返还性第二节汇票一、汇票的定义是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或持票人的票据。

---《中华人民共和国票据法》二、汇票的项目(一)必要项目1、“汇票”字样2、无条件支付命令3、确定的金额○1以确定金额的货币表示:汇票必须表示确切的金额,不能用大约或选择性的表达方式。

○2金额包括大写和小写:Exchange for +小写金额(amount in figure)、The sum of +大写金额(amount in word)大写金额之后应加“ONL Y”表示“整”的意思。

○3金额包括两个部分:货币名称和货币金额4、付款人(Payer)名称收款人(Payee)名称收款人也称抬头人,是汇票出票时记载的债权人5、出票日期6、出票人签章(二)相对必要记载项目1、出票地点(place of issue)2、付款地点(place of payment)3、付款期限(tenor)根据付款期限划分(1)即期汇票:汇票付款人见票即付款的汇票(2)远期汇票:汇票付款人在固定的或可以确定的未来某一日期付款的汇票远期汇票根据付款时间记载方法如下A 将来固定日期付款bills pay on a fixed future dateB 出票后若干天或若干月付款bills payable at __days/months after dated)C见票后若干天或若干月bills payable at __days/months after sightD 延期付款bills payable at __days/months after shipment/the date of B/L指在装运日/提单日后若干天(月)付款远期汇票到期日计算:○1.算尾不算头○2节假日顺眼○3月为日历月○4现整月后半月,半月为15天三、汇票的种类1、:银行汇票(Banker’s Draft)、商业汇票(Trade Bill)2、是否跟单:跟单汇票(Documentary Bill)、光票(Clean Bill)3、时间不同:即期汇票(Sight Draft)、远期汇票(Time Bill,Usance Bill)四、汇票的票据行为(体现要式性)(一)出票(Issue)1、定义:出票是指出票人签发汇票并将汇票交给收款人的票据行为。

第二章国际结算工具-票据在国际贸易结算的过程中,当采用非现金的形式进行结算时,分处不同国家的贸易双方,需要通过提供服务的银行参与其中,并借助于各式信用工具(票据)来实现其客户的委托(卖方支付货款,买方提交单据),最终完成整个结算过程。

本章主要系统地介绍:1、国际结算中使用的各种结算工具(票据)主要有3种:汇票、本票、支票(本教材仅仅在第五章肤浅地介绍了汇票);2、与这3种票据相关的基本当事人,当事人之间的关系,当事人的义务;3、各种票据的票据行为(票据的流通和使用程序)。

如汇票,就有出票、提示、承兑和付款;汇票如需转让,还需背书,汇票如遭拒付,需做出拒绝证书,后手可以行使追索权,汇票就有这8个票据行为。

当事人的一切票据行为除了要受到各国的¡°票据法¡±的强制性约束和管辖外,还要受到国际公约和国际惯例的约束和管辖(一旦当事人所在的国家加入了相关国际公约、一旦当事人在合同中选择了相关国际惯例)。

不同的票据,所对应的当事人、票据行为以及遵守的票据法、公约和惯例都会有所不同。

第一节有关票据的概述一、票据的定义在法律层面上,财产被划分为两大类:1、不动产-指土地、房屋之类的不能从一个地方转移到另一个地方的财产;2、动产-指能够被财产的所有者带走的财产。

而动产又分为两种:⏹权利动产是指尚未实际占有的、不以物质形态存在的、通过法律行为可以获得的财产。

如汇票、本票、支票、提单、仓单、专利权、版权、商标权、货物保单、人寿保单、债券、股票等有价证券所代表的财产等;⏹占有动产是指已经实际占有的财产,如某人房屋里的家居、书架上的书、衣橱里的衣服等。

对财产享有所有权的书面证明(或财产所有权的权利凭证)被称为广义票据。

该权利凭证可以通过法律行为从一人(称为转让人)转让给另一人(称为受让人) ,凭证所载明的财产所有权也相应随之从一人转移给另一人。

一般,权利凭证的转让方式有3种,即:流通转让、准流通转让和过户转让。

国际结算第一章1、国际结算的含义:国际结算(International Settlement)是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

2、国际结算的分类:(一)由产生国际结算的原因进行分类1、贸易结算2、非贸易结算(二)由支付手段进行分类1、现金结算2、票据结算3、凭单付款结算4、电讯化结算3、国际结算的研究对象:(一)国际结算工具(instrument)——支付手段现代国际结算主要是银行的非现金结算,而非现金结算的主要工具是票据。

1、汇票(bill of exchange)2、本票(promissory note)3、支票(cheque)(二)国际结算方式以一定的条件实现国际货币收付的方式称为国际结算方式。

汇款(remittance)、托收(collection)、信用证(letter of credit)、保理(factoring)、保函(letter of guarantee)和备用信用证(stand-byletter of credit)、包买票据(forfeiting)。

(三)国际结算中的单据单据的传递和使用是实现国际结算的必备条件之一。

基本单据和附属单据。

基本单据是作为卖方基本上需要提供的单据,包括商业发票、运输单据如提单和保险单。

附属单据是根据货物性质要求所提供的单据。

4、国际结算的特点:(一)按照国际惯例进行国际结算1、与票据有关的法律和国际惯例英国票据法、日内瓦统一票据法2、与结算方式相关的国际惯例UCP600;URC5223、与单据相关的国际公约与国际惯例13种贸易术语(二)使用可兑换货币进行结算可兑换货币须具备三个条件:1.可以自由兑换成其他货币2.对国际间经常项目(即贸易与非贸易项目)的支付不受限制3.货币当局不采用多种汇率制度或差别汇率制度(三)实行“推定交货”的原则推定交货的实质就是货物单据化,以货物单据代表货物所有权,常称“以单代货”。