财务会计固定资产清查业务处理说课稿(省赛参赛作品)

- 格式:ppt

- 大小:36.55 MB

- 文档页数:30

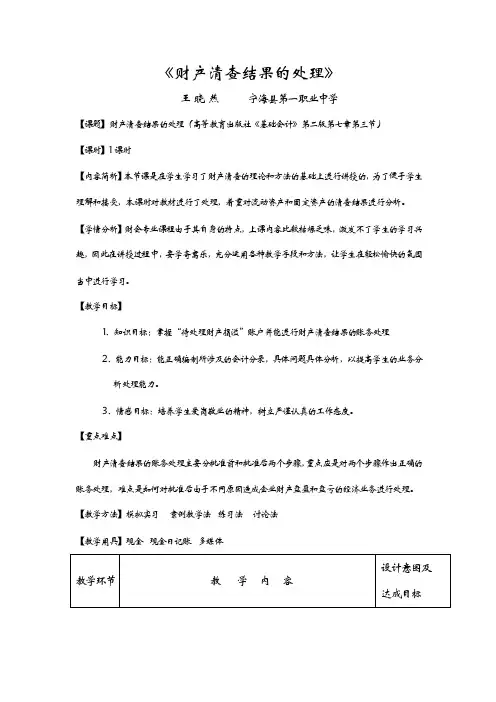

《财产清查结果的处理》

王晓燕宁海县第一职业中学

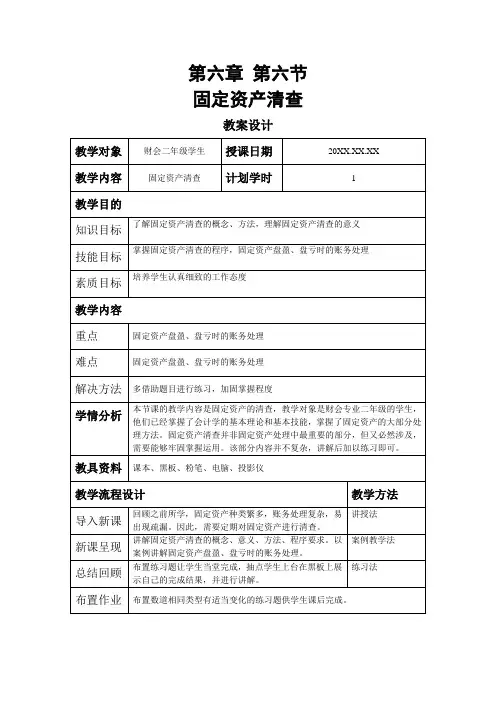

【课题】财产清查结果的处理(高等教育出版社《基础会计》第二版第七章第三节)

【课时】1课时

【内容简析】本节课是在学生学习了财产清查的理论和方法的基础上进行讲授的,为了便于学生理解和接受,本课时对教材进行了处理,着重对流动资产和固定资产的清查结果进行分析。

【学情分析】财会专业课程由于其自身的特点,上课内容比较枯燥乏味,激发不了学生的学习兴趣,因此在讲授过程中,要学寄寓乐,充分运用各种教学手段和方法,让学生在轻松愉快的氛围当中进行学习。

【教学目标】

1、知识目标:掌握“待处理财产损溢”账户并能进行财产清查结果的账务处理

2、能力目标:能正确编制所涉及的会计分录,具体问题具体分析,以提高学生的业务分

析处理能力。

3、情感目标:培养学生爱岗敬业的精神,树立严谨认真的工作态度。

【重点难点】

财产清查结果的账务处理主要分批准前和批准后两个步骤,重点应是对两个步骤作出正确的账务处理,难点是如何对批准后由于不同原因造成企业财产盘盈和盘亏的经济业务进行处理。

【教学方法】模拟实习案例教学法练习法讨论法

【教学用具】现金现金日记账多媒体。

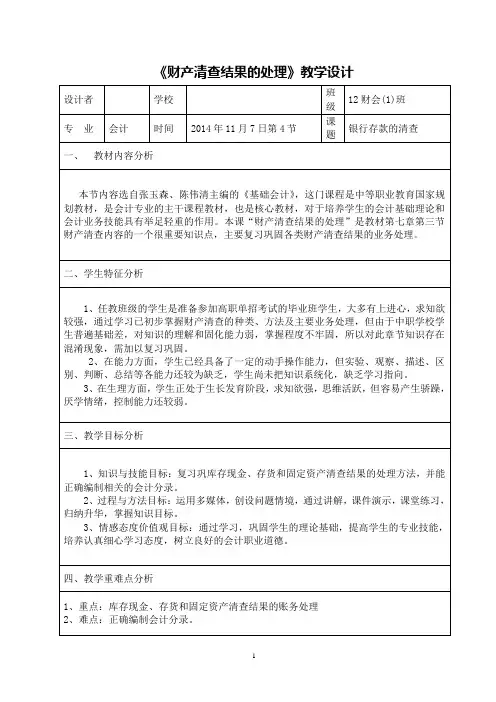

《财产清查结果的处理》教学设计

课堂练习:

1、在清查中发现库存现金实有数为2100元,现金日记账余额为2000元,经查无法查明原因,报批后按规定处理。

2、在清查中发现库存现金实有数为3000元,现金日记账余额为3200元,经查无法查明原因,报批后按规定处理。

3在财产清查中,发现库存A产品账面余额为6000元,实存数为5500元。

经查属于管理不善造成,报批准后按规定处理。

4、在财产清查中,发现库存乙材料账面余额为6500元,实存为6800元,经查系材料收发过程中计量误差所致,报经批准后按规定处理。

5、盘盈机器一台,同类设备的市场价格为180000元,按其新旧程度估计的损耗价值为100000元。

已知所得税率25%,企业按净利润的10%计提法定盈余公积。

6、盘亏设备一台,原因账面价值为65000元,已提折旧为25000元,经查是由于管理不善造成的,报经批准后按规定予以处理。

《固定资产清理的核算》的教学课例宾县职业高级中学李春敏一、教材的地位和作用:本节课的内容是选自中国财政经济出版社第三版《企业财务会计》第六章固定资产第六节,主要介绍了固定资产处置核算,如:结转固定资产净值、发生清理费用、变价收入及结转清理净损益。

该内容明了清晰,实践操作性很强。

是学习电算化会计的学生在实际学习中必须掌握的重要知识,在高考技能考试中都作为重要考点。

它不但能对固定资产前面所学知识起到复习巩固作用,而且为本教材中其它章节的学习,打下了坚实的基础。

因此,该内容无论在教学的学科中,还是整个专业教学计划的全过程来看,都起到了承上启下的重要的作用.二、教学目标依据新课改要求现在教学过程要形成“以教师为主导,以学生为主体”的教学理念,提高课堂教学效率。

通过本节课的学习,使学生一方面学习到财会理论知识和实践技能操作知识,另一方面养成学生自我学习的能力、认真的态度及正确的价值观,帮助学生形成良好的学习习惯。

根据新课程标准,我制定以下的教学目标:1、知识目标:(1) 固定资产处置业务的核算;(2)“固定资产清理账户”结构;(3)固定资产相关凭证审核及账簿的登记;2、能力目标:通过指导学生熟悉固定资产处置业务的核算,练习凭证账簿的实际操作,提高学生正确处理实际经济业务的能力。

3、情感目标:培养学生细心严谨,坚持会计准则,不断提高学生技能操作能力水平。

4、教学重点:固定资产处置业务的核算5、教学难点:结转固定资产处置净损益账务处理三、教法和学法分析:新的课程要求教学理论和学生动手操作相结合的教学理念,为了充分调动学生学习会计的积极性,使学生变被动学习为主动学习,我采用了“项目教学法”和“理论和实际相结合”教学法、任务教学法、实务直观教学法、讲练结合法。

这样能够增强学生的直观性。

课堂上始终贯彻以“老师为主导,学生为主体,合作为主线”的教学思想,通过引导学生网络搜索材料、实际训练、比较分析和总结,使学生能够充分地发挥动手、动脑的能力。

固定资产清理的核算教案2005.12专业课教学比武一等奖固定资产的清理一、教学目标:1.理解运用固定资产、累计折旧账户。

2.明确固定资产清理账户的核算内容、性质、结构。

3.运用有关账户进行固定资产清理核算。

4.培养学生分析和核算固定资产清理业务的能力。

二、教学内容:1.出售固定资产的核算。

2.固定资产报废的核算。

3.固定资产毁损的核算。

三、教学重点:固定资产清理业务的核算。

四、教学难点:固定资产清理账户的分析。

五、教学方法:讲授法、阅读法、讨论法、谈话法。

六、教学步骤:引入新课:通过前面内容的学习,我们了解了企业取得固定资产的几种方式。

企业增加固定资产是为了适应生产经营的需要,但由于各种原因有些固定资产会变为不适用或不需要的资产。

为了有效地使用企业资金,充分利用设备,企业决策者就要把这些固定资产出售、报废或作为投资处理,因此会计核算中就有了固定资产减少业务的核算。

这节课我们就学习固定资产清理的核算。

下面请同学们先阅读本节课的内容,然后回答下列问题:1.请说出“固定资产”、“累计折旧”账户的结构。

2.固定资产减少业务中,哪些业务必须通过固定资产清理账户核算?3.分析固定资产清理账户。

4.固定资产清理的程序。

新授一、固定资产清理业务请同学回答前面提出的第二个问题。

学生回答(略)上述固定资产清理业务要按规定程序办理报废、转让手续、转入清理。

为加强资产管理,企业必须做好相应的清理核算工作。

核算时,企业应设置什么账户呢?二、“固定资产清理”账户请同学回答前面提出的第三个问题,学生之间讨论回答(略)1.账户性质。

2.核算内容3.账户结构固定资产清理借方贷方三、固定资产清理的核算请同学回答前面提出的第一个问题。

学生回答(略)固定资产借方贷方累计折旧借方贷方请同学回答第四个问题。

学生回答(略)固定资产清理业务核算的基本程序:1.注销被清理的固定资产原值和已提折旧。

2.固定资产清理收入。

3.支付清理费用。

4.结转清理后的净损益。

课题:《固定资产清理》教学设计课程:基础会计教学对象:会计专业课时:1课时授课人:吴涛部门:忻州职业技术学院财经系一、教材分析本节课的教学内容为核算固定资产处置业务,选自大连理工大学出版社出版的《财务会计》项目六《核算固定资产业务》中任务四《核算固定资产处置业务》的内容。

《财务会计》是会计学科体系的核心课程,而固定资产是该课程中一个重要内容,本节课所讲的固定资产处置就是固定资产中的一个不可缺少组成部分,是学习固定资产取得、计提累计折旧及减值准备后学习的,学习好固定资产清理有助于培养学生的会计专业能力和会计核算能力。

二、学情分析对《会计基础》的知识,学生有了一定的基础,《财务会计》课程已经学习了项目一至项目五,固定资产项目也已经完成了前三个任务的学习内容,能够应用所学知识进行基本的操作,为本任务内容的学习做好了铺垫,学生在日常学习过程中形成了理论联系实际的认识,同时也加深了对理论知识的理解.三、教学目标1.认知目标了解“固定资产清理”账户的核算内容;掌握固定资产处置的核算程序;2.能力目标提高学生对借贷记账法进一步的应用能力,让学生学会在实践中解决问题四、教学重点重点:固定资产处置的内容及固定资产处置的核算程序;解决措施:引用案例,从易到难,分步讲解,先分散再结合,充分调动学生积极性,分组讨论,教师引导,完成本课的重点讲解;难点:“固定资产清理”账户的应用;解决措施:循序渐进的讲解,知识点的分解与整合,学生在老师的引导启发下,进行循环的练习,以此达到教学目标;五、教学方法和策略逆向教学法、引导式教学法、多媒体辅助法,任务驱动法六、教学安排教师活动学生活动时间一、巩固复习.提问:(PPT演示)编制会计分录:1.2006年3月某企业用银行存款12000元购买了一台电视机;2.按规定,企业每月为电视机计提“累计折旧”200元;3.2007年底,各种迹象表明该款电视机的可变现净值下降了2000元。

学生抢答:1.借:固定资产12000贷:银行存款120002.借:累计折旧200贷:固定资产2002分钟二、导入新课通过前面的学习,我们已经知道了取得固定资产的几种方式,企业增加固定资产是为了生产经营的需要,但由于各种原因,有些固定资产会变为不适用或不需要的资产。

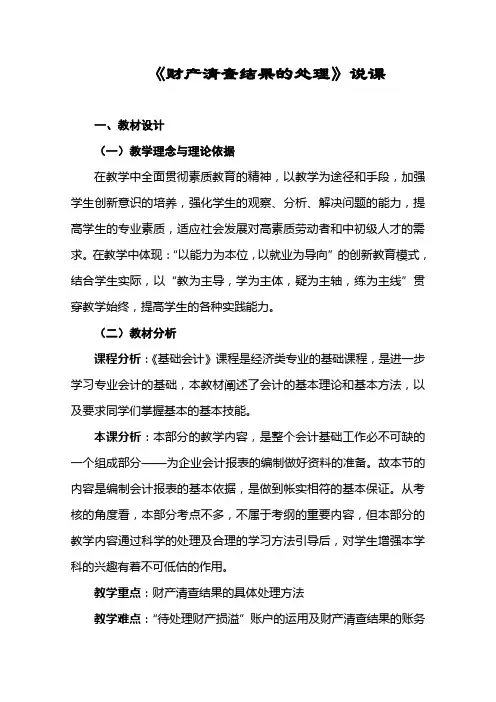

《财产清查结果的处理》说课一、教材设计(一)教学理念与理论依据在教学中全面贯彻素质教育的精神,以教学为途径和手段,加强学生创新意识的培养,强化学生的观察、分析、解决问题的能力,提高学生的专业素质,适应社会发展对高素质劳动者和中初级人才的需求。

在教学中体现:“以能力为本位,以就业为导向”的创新教育模式,结合学生实际,以“教为主导,学为主体,疑为主轴,练为主线”贯穿教学始终,提高学生的各种实践能力。

(二)教材分析课程分析:《基础会计》课程是经济类专业的基础课程,是进一步学习专业会计的基础,本教材阐述了会计的基本理论和基本方法,以及要求同学们掌握基本的基本技能。

本课分析:本部分的教学内容,是整个会计基础工作必不可缺的一个组成部分——为企业会计报表的编制做好资料的准备。

故本节的内容是编制会计报表的基本依据,是做到帐实相符的基本保证。

从考核的角度看,本部分考点不多,不属于考纲的重要内容,但本部分的教学内容通过科学的处理及合理的学习方法引导后,对学生增强本学科的兴趣有着不可低估的作用。

教学重点:财产清查结果的具体处理方法教学难点:“待处理财产损溢”账户的运用及财产清查结果的账务处理。

(三)、教学目标的确立1、认知目标(1)了解财产清查结果的处理内容(2)重点掌握财产清查结果的具体处理方法2、能力目标通过以教师为辅,学生为主的教学模式,要求学生能熟练根据会计工作规范对财产清查结果进行账务处理。

培养学生主动探索,积极思考,共同合作,实践创新的能力。

3、情感目标(1)奠定学生作为一名经济管理者应所应具备的高度责任感。

(2)培养学生认真、细致、规范、严谨的工作作风及奉公守法的职业道德。

(3)提高学生对财会工作严肃性认识,为日后走上会计工作岗位打下基础。

(四)、学习主体情况该班学生是电子商务专业。

《基础会计》是首次接触,作为一年级的学生,经过前面各章节内容的学习后,对本学科有种“爱憎兼备”的情况:憎为基本理论、原理的晦涩;喜为在账务处理方面,突破难点后的成功感。