所有者权益的定义:企业所有者对 企业的剩余权益

所有者权益的核算方法:采用复式 记账法,借方表示减少,贷方表示 增加

添加标题

添加标题

添加标题

添加标题

所有者权益的构成:实收资本、资 本公积、盈余公积、未分配利润

所有者权益的变动:企业经营活动、 投资活动、筹资活动等引起的所有 者权益变动

收入确认:确认收入的条件、时间、金额等 费用确认:确认费用的条件、时间、金额等 利润计算:计算利润的方法、公式等 利润分配:利润分配的原则、方法等

非流动资产的种类:包括固定资产、无形资产、长期股权投资等

非流动资产的核算方法:采用历史成本法进行计量

非流动资产的折旧和摊销:按照一定的方法和期限进行折旧和摊销,以反映资产的价值 变化

负债的定义:企业因经营活动产生的债务 负债的分类:短期负债和长期负债 负债的核算方法:采用权责发生制和配比原则 负债的核算内容:包括应付账款、预收账款、应付票据等

PPT,a click to unlimited possibilities

汇报人:PPT

CONTENTS

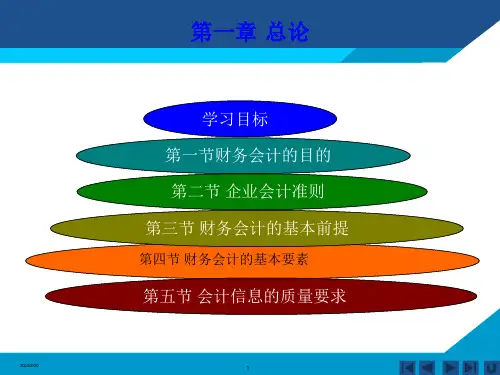

添加目录标题 课程介绍

财务会计概述

财务会计基础 知识

财务会计实务 操作

财务报表的编 制与分析

PART ONE

PART TWO

财务会计是管 理学和经济学 的重要组成部

分

财务会计课程 旨在培养学生 掌握财务会计 的基本理论和

季、年等。

货币计量假设: 企业的所有经 济业务都以货 币为计量单位 进行记录和报 告。

PART ቤተ መጻሕፍቲ ባይዱOUR

资产:企业拥有或控制的资源,能够为企业带 来经济利益

负债:企业对外部单位或个人的债务,需要偿 还