产品费用预算表模板

- 格式:docx

- 大小:18.58 KB

- 文档页数:1

单个产品成本核算预算表模板标题:单个产品成本核算预算表模板:精确预测成本,优化生产过程引言:在当今竞争激烈的市场中,有效管理成本是企业成功的关键。

而了解每个产品的成本结构以及如何进行精确的成本核算,则对于企业实现可持续增长至关重要。

本文将介绍单个产品成本核算预算表模板的使用,旨在帮助企业精确预测成本,并优化生产过程,以提高竞争力。

引入主题文字:单个产品成本核算预算表模板1. 单个产品成本核算的重要性和挑战在一个完整的成本核算系统中,了解每个产品的成本结构是至关重要的。

然而,由于复杂的制造过程、多样化的产品线和变化的市场需求,单个产品成本核算常常具有一定的复杂性和挑战性。

2. 单个产品成本核算预算表的功能和设计单个产品成本核算预算表模板旨在帮助企业了解每个产品的成本结构,并进行精确的成本核算。

该模板包括以下关键功能:1) 产品分类:根据企业产品线的特点,将产品按照不同的分类进行归类,以便更好地进行成本管理和分析。

2) 成本分类:将产品的成本按照不同的分类进行归集,包括直接材料成本、直接人工成本、制造费用、间接费用等,以便全面了解每个成本项目的构成和占比。

3) 成本预测:根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,以便进行成本预算和成本控制。

4) 利润计算:根据产品价格和成本预算,计算每个产品的预期利润,帮助企业制定合理的定价策略和盈利目标。

3. 使用单个产品成本核算预算表模板的步骤为了实现准确的成本核算和优化生产过程,以下是使用单个产品成本核算预算表模板的步骤:1) 根据产品分类将产品分组,以便对不同类型的产品进行成本分析。

2) 根据每个产品的具体情况,填写相应的成本项目,包括直接材料成本、直接人工成本、制造费用和间接费用。

3) 接下来,根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,并填写在相应的预测列中。

4) 根据产品定价策略和盈利目标,计算每个产品的预期利润,并进行综合分析和决策。

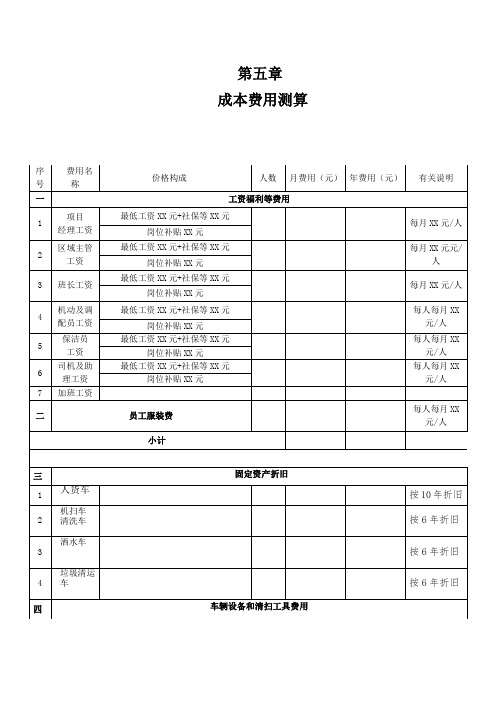

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

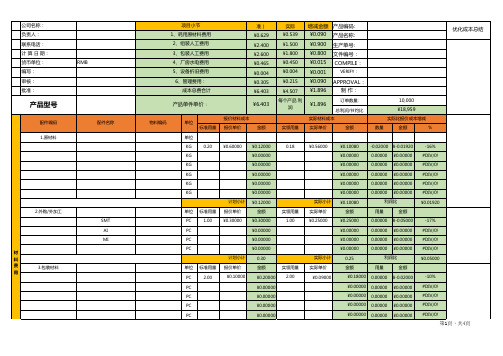

自己做的外贸预算表模板出口预算表(L/C+CIF Rotterdam)合同号:tva001预算表编号:STEBG003792 (注:本预算表填入的位数全部为本位币) 项目预算金额实际发生金额合同金额 70548.8 70548.80 采购成本 52000 52000.00 FOB 总价 58754.45 58754.45 内陆运费 1235.33 1235.33报检费 200 200.00报关费 200 200.00海运费 11111.44 11111.44保险费 682.91 682.91核销费 10 10.00银行费用 400 400.00其他费用 3727.44 3727.44退税收入 7555.56 7555.56利润 8537.24 8537.241) 合同金额=RMB70548.802) 采购成本:向工厂购买编号为01005的产品800carton,单价为RMB65。

即65*800=RMB52000。

所以采购价RMB520003) FOB总价=合同金额-海运费-保险费=70548.8-11111.44-682.91=RMB58754.454) 3.内陆运费:食品项01005的产品,内陆运费率为RMB60销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,所以内陆运费=出口货物总体积*内陆运费率=800*0.025736*60=RMB1235.335) 报检费=RMB2006) 报关费=RMB2007) 运费:因为食品项01005的产品,销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,毛重为20.196KGS,所以出口货物总体积=800*0.025736=20.5888,出口货物总毛重=800*20.196=16156.8KGS,又因为一个20’的集装箱的有效容积为25CBM,限重175000KGS,且出口货物总体积大于20’的集装箱的有效容积的75%,所以选择一’的集装箱运输,查淘金网得:每百美元兑人民币的汇率为629.9,20’的集装箱运个20输到Rotterdam的基本运费为USD1620,港口附加费为USD65,燃油附加费为USD79,所以总运费=(基本运费+港口附加+燃油附加费)*美元兑人民币的汇率=(1620+65+79)*629.9/100=RMB11111.448) 保险费:因为合同投保的险种为ICC(A)和WAR RISKS,两者的合计的保费率为0.88%,且合同采用CIF价,所以保险费=合同金额(CIF价)*1.1*保费率=70548.8*1.1*0.88%=RMB682.919) 银行费用:因为合同采用L/C的结算方式,查淘金网可得出口地银行的信用证议付费为每笔业务成交金额*0.13%, 最低人民币200元,出口地银行的信用证通知费为每次RMB 200,所以可得信用证议付费为200元(70548.8*0.13%=RMB91.71344<200),信用证通知费为RMB 200(只通知了一次),所以银行费用=信用证通知费+信用证议付费=200+200=RMB40010) 其他费用:查淘金网可得出口商的公司综合费用为每笔业务成交金额*5%,证明书费率为RMB200每张,所以其他费用=公司综合费用+证明书费=合同金额*5%+证明书费率*张数=70548.8*5%+200*1=RMB3727.44 11) 退税收入:因为查淘金网得01005商品的增值税的税率和退税的税率都是17%,消费税的税率为0,所以退税收入=采购成本/(1+增值税率)*出口退税率+采购成本/(1+增值税率)*消费税率=52000/(1+17%)*17%+52000/(1+17%)*0=RMB7555.56 12) 利润= FOB总价+退税收入-采购成本-内陆运费-报检费-报关费-核销费-银行费用-其他费用=RMB8537.24进口预算表(L/C+CIF Rotterdam) 合同号:tva001 预算表编号:STIBG003659 (注:本预算表填入的位数全部为本位币) 项目预算金额实际发生金额合同金额8328.96 8328.96CIF总价 8328.96 8328.96内陆运费 145.84 145.84报检费 23.61 23.61报关费 23.61 23.61关税 832.90 832.90增值税 1557.52 1557.52消费税 0.00 0.00海运费 0.00 0.00保险费 0.00 0.00银行费用 47.22 47.22其他费用 416.45 416.45查淘金网得每百美元兑人民币的汇率为629.9,每百欧元兑人民币的汇率为847.03,所以美299,欧元兑人民币的汇率为8.4703 元兑欧元的汇率为0.74366,美元兑人民币的汇率为6.1) 合同金额=11200*0.74366=EUR8328.96 2) CIF总价:因为合同采用CIF价,所以CIF总价=合同金额=EUR8328.96 3) 内陆运费:食品项01005的产品,内陆运费率为RMB60销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,所以内陆运费=出口货物总体积*内陆运费率/欧元兑人民币的汇率=800*0.025736*60/8.4703=EUR145.84 4) 报检费=200/欧元兑人民币的汇率= EUR23.615) 报关费=200/欧元兑人民币的汇率= EUR23.616) 关税:查淘金网得食品项01005的产品的优惠进口税率为10%,关税=CIF总价*优惠进口税率=8328.96*10%=EUR832.907) 增值税=(关税+ CIF总价)*增值税率=(832.90+8328.96)*0.17=EUR1557.528) 消费税=(关税+ CIF总价)/(1-消费税率)*消费税率=(832.90+8328.96)/(1-0)*0=0 9) 海运费:因为合同采用CIF价,所以海运费=010) 保险费:因为合同采用CIF价,所以保险费=011) 银行费用:因为合同采用L/C的结算方式,查淘金网得,进口地银行的信用证开证手续费为每笔业务成交金额*0.15%, 最低人民币200元,所以可得信用证开证手续费为EUR23.61元(8328.96*0.15%=EUR12.49<200/8.4703=EUR23.61),进口地银行的信用证付款手续费为每笔业务成交金额*0.13%, 最低人民币200元,所以可得信用证付款手续费为EUR23.61元(8328.96*0.13%=EUR10.83<200/8.4703=EUR23.61),该业务信用证未经修改,所以信用证修改手续费=0,所以银行费用=信用证开证手续费+信用证付款手续费+信用证修改手续费=23.61+23.61+0=EUR47.22 12) 其他费用=合同金额*进口商公司综合费用=8328.96*5%=EUR416.45。

财务预算表模板[公司名称]财务预算表财务年度:[年度]编制日期:[编制日期]编制人:[编制人]审核人:[审核人]批准人:[批准人]1. 营业收入预算1.1 产品销售收入产品A销售收入:[金额]产品B销售收入:[金额]...总销售收入:[金额]1.2 服务销售收入服务A销售收入:[金额]服务B销售收入:[金额]总销售收入:[金额]1.3 其他收入[其他收入项目1]:[金额][其他收入项目2]:[金额]...总其他收入:[金额]1.4 总营业收入总营业收入 = 总销售收入 + 总其他收入2. 营业成本预算2.1 原材料成本原材料A成本:[金额]原材料B成本:[金额]...总原材料成本:[金额]2.2 劳动力成本[部门1]劳动力成本:[金额][部门2]劳动力成本:[金额]总劳动力成本:[金额]2.3 其他成本[其他成本项目1]:[金额][其他成本项目2]:[金额]...总其他成本:[金额]2.4 总营业成本总营业成本 = 总原材料成本 + 总劳动力成本 + 总其他成本3. 营业利润预算营业利润 = 总营业收入 - 总营业成本4. 资产投资计划4.1 固定资产投资[项目1]投资金额:[金额][项目2]投资金额:[金额]...总固定资产投资:[金额]4.2 流动资金投资[项目1]投资金额:[金额][项目2]投资金额:[金额]...总流动资金投资:[金额]4.3 其他投资[其他投资项目1]:[金额][其他投资项目2]:[金额]...总其他投资:[金额]4.4 总资产投资总资产投资 = 总固定资产投资 + 总流动资金投资 + 总其他投资5. 资金筹集计划5.1 贷款[贷款1]:[金额][贷款2]:[金额]...总贷款:[金额]5.2 股本增资[股本增资1]:[金额][股本增资2]:[金额]...总股本增资:[金额]5.3 其他筹资[其他筹资项目1]:[金额][其他筹资项目2]:[金额]...总其他筹资:[金额]5.4 总资金筹集总资金筹集 = 总贷款 + 总股本增资 + 总其他筹资6. 资金运营计划6.1 应收账款计划[账期1]:[金额][账期2]:[金额]...总应收账款:[金额]6.2 库存计划[产品1]库存计划:[金额][产品2]库存计划:[金额]...总库存计划:[金额]6.3 其他运营项目[其他运营项目1]:[金额][其他运营项目2]:[金额]...总其他运营项目:[金额]6.4 总资金运营总资金运营 = 总应收账款 + 总库存计划 + 总其他运营项目7. 经营净现金流量预算经营净现金流量 = 营业利润 + 总资金运营8. 投资净现金流量预算投资净现金流量 = 总资产投资 - 总资金筹集9. 资金周转计划资金周转天数:[天数]10. 融资预算10.1 利息支出[贷款1]利息支出:[金额][贷款2]利息支出:[金额]...总利息支出:[金额]10.2 本金还款[贷款1]本金还款:[金额][贷款2]本金还款:[金额]...总本金还款:[金额]10.3 股息支付[股本1]股息支付:[金额][股本2]股息支付:[金额]...总股息支付:[金额]10.4 总融资费用总融资费用 = 总利息支出 + 总本金还款 + 总股息支付11. 融资净现金流量预算融资净现金流量 = 总资金筹集 - 总融资费用12. 经营活动产生的现金流量净额经营活动现金流量净额 = 经营净现金流量 + 投资净现金流量13. 现金及现金等价物净增加额现金净增加额 = 经营活动现金流量净额 + 融资净现金流量14. 期初现金及现金等价物余额期初现金及现金等价物余额:[金额]15. 期末现金及现金等价物余额期末现金及现金等价物余额 = 期初现金及现金等价物余额 + 现金净增加额16. 资金结余计划资金结余计划:[金额]以上为财务预算表模板示例,具体数值请根据实际情况进行填写。

产品成本计算单模板产品成本计算单是企业在制定预算和核算产品成本时所使用的一种表格。

它可以帮助企业清晰地核算每个产品的成本,从而为企业的经营决策提供数据支持。

本文将为您介绍一个产品成本计算单模板,帮助您更好地了解和应用它。

一、产品成本计算单模板的结构产品成本计算单通常包括以下几个部分:1.产品信息:包括产品的名称、规格、数量等信息。

2.材料费用:包括材料的原价、数量、领料日期等。

3.人工费用:包括人工的原价、数量、计件工资率等。

4.制造费用:包括制造部门的间接费用,如管理费用、折旧费用等。

5.耗用燃料:包括耗用的各种燃料,如汽油、柴油等。

6.生产费用:包括生产过程中的各种费用,如设备维修费、环境污染费等。

7.其他费用:包括企业自行规定的一些费用,如的开发费用、推广费用等。

二、产品成本计算单模板的填写方法1.在产品信息栏中填写产品的名称、规格、数量等信息,以便于计算成本。

2.在材料费用栏中填写材料的名称、规格、数量、领料日期等,以便于计算成本。

3.在人工费用栏中填写人工的名称、规格、数量、计件工资率等,以便于计算成本。

4.在制造费用栏中填写制造部门的间接费用,如管理费用、折旧费用等,以便于计算成本。

5.在耗用燃料栏中填写耗用的各种燃料,如汽油、柴油等,以便于计算成本。

6.在生产费用栏中填写生产过程中的各种费用,如设备维修费、环境污染费等,以便于计算成本。

7.在其他费用栏中填写企业自行规定的一些费用,如的开发费用、推广费用等,以便于计算成本。

三、产品成本计算单模板的注意事项1.各种费用项目的单价必须明确,不能模糊计算。

2.各种费用项目必须按照规定的成本核算方法进行分摊,以保证成本核算的准确性。

3.在填写成本核算表时,应尽量减少差错发生,以提高核算的准确性。

总之,产品成本计算单是企业进行成本核算和管理的重要工具。

通过填写产品成本计算单模板,企业可以更好地了解产品的成本构成,为企业的经营决策提供有力的支持。