8第八章审计抽样

- 格式:pptx

- 大小:120.35 KB

- 文档页数:33

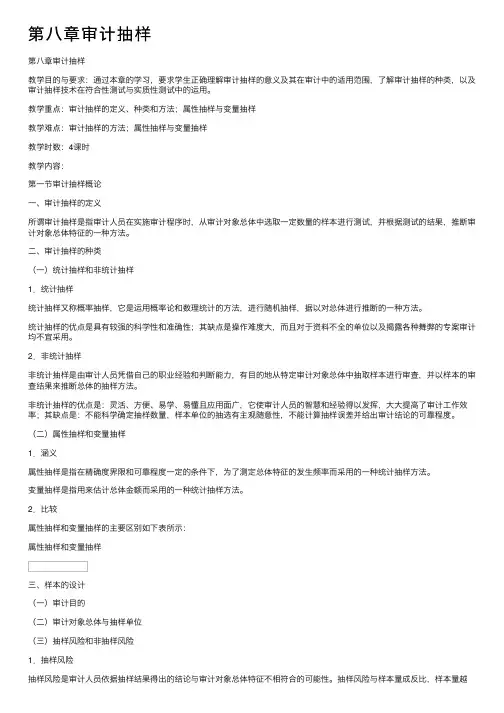

第⼋章审计抽样第⼋章审计抽样教学⽬的与要求:通过本章的学习,要求学⽣正确理解审计抽样的意义及其在审计中的适⽤范围,了解审计抽样的种类,以及审计抽样技术在符合性测试与实质性测试中的运⽤。

教学重点:审计抽样的定义、种类和⽅法;属性抽样与变量抽样教学难点:审计抽样的⽅法;属性抽样与变量抽样教学时数:4课时教学内容:第⼀节审计抽样概论⼀、审计抽样的定义所谓审计抽样是指审计⼈员在实施审计程序时,从审计对象总体中选取⼀定数量的样本进⾏测试,并根据测试的结果,推断审计对象总体特征的⼀种⽅法。

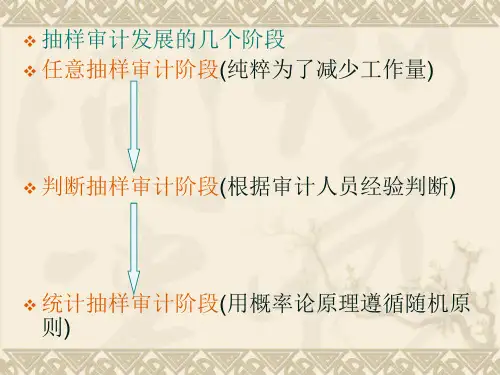

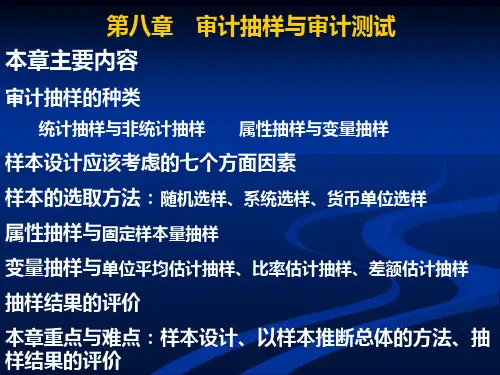

⼆、审计抽样的种类(⼀)统计抽样和⾮统计抽样1.统计抽样统计抽样⼜称概率抽样,它是运⽤概率论和数理统计的⽅法,进⾏随机抽样,据以对总体进⾏推断的⼀种⽅法。

统计抽样的优点是具有较强的科学性和准确性;其缺点是操作难度⼤,⽽且对于资料不全的单位以及揭露各种舞弊的专案审计均不宜采⽤。

2.⾮统计抽样⾮统计抽样是由审计⼈员凭借⾃⼰的职业经验和判断能⼒,有⽬的地从特定审计对象总体中抽取样本进⾏审查,并以样本的审查结果来推断总体的抽样⽅法。

⾮统计抽样的优点是:灵活、⽅便、易学、易懂且应⽤⾯⼴,它使审计⼈员的智慧和经验得以发挥,⼤⼤提⾼了审计⼯作效率;其缺点是:不能科学确定抽样数量,样本单位的抽选有主观随意性,不能计算抽样误差并给出审计结论的可靠程度。

(⼆)属性抽样和变量抽样1.涵义属性抽样是指在精确度界限和可靠程度⼀定的条件下,为了测定总体特征的发⽣频率⽽采⽤的⼀种统计抽样⽅法。

变量抽样是指⽤来估计总体⾦额⽽采⽤的⼀种统计抽样⽅法。

2.⽐较属性抽样和变量抽样的主要区别如下表所⽰:属性抽样和变量抽样三、样本的设计(⼀)审计⽬的(⼆)审计对象总体与抽样单位(三)抽样风险和⾮抽样风险1.抽样风险抽样风险是审计⼈员依据抽样结果得出的结论与审计对象总体特征不相符合的可能性。

抽样风险与样本量成反⽐,样本量越⼤,抽样风险越低。

在符合性测试时,审计⼈员应关注的抽样风险是:信赖不⾜风险和信赖过度风险。