第八章 审计抽样方法

- 格式:ppt

- 大小:19.88 MB

- 文档页数:67

《审计学》拓展资源(八)第八章审计抽样审计抽样方法在审计工作中的应用随着经济的发展、被审计单位规模的扩大以及内部控制制度的不断健全与完善,审计抽样方法逐渐被广泛应用。

而且,科学运用审计抽样方法,对提高审计效率、降低审计成本、防范审计风险具有重要意义。

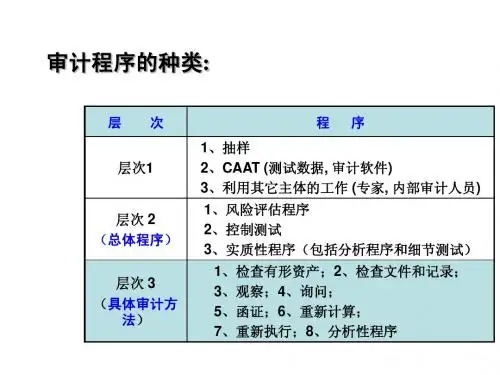

审计抽样,是指审计人员在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据样本测试结果,推断总体特征的一种方法。

根据审计抽样决策依据的方法不同,审计抽样可以分为两大类:统计抽样和非统计抽样。

统计抽样是在审计抽样过程中,应用概率论和数理统计的模型和方法来确定样本量、选择抽样方法、对样本结果进行评估并推断总体特征的一种审计抽样方法。

在统计抽样中,使用随机选样方法,即在选样时使总体的每一个单位都有同等的机会被选到,使样本能够客观地反映总体的真实情况,合理地保证样本的代表性。

正因为使用了随机原则选样,所以统计抽样中可以运用概率论和数理统计原理,对样本结果进行数学评估,客观地计算出抽样风险的大小,并计算出抽样误差的大小,以抽样指标加减抽样误差范围推断总体指标。

审计人员使用统计抽样,可以了解总体很多不同的特征。

但大多数统计抽样都用来估计误差率或错误金额。

统计抽样在审计工作中的具体应用,主要有属性抽样、变量抽样和货币单位抽样。

属性抽样是用来测量总体特征发生频率的一种方法。

变量抽样和货币单位抽样是用来估计总体特征的一种方法。

非统计抽样也称为判断抽样,由审计人员根据专业判断来确定样本量、选取样本和对样本进行评估,非统计抽样误差不能够计算。

因此,审计人员可能不知不觉地将个人的“偏见”体现在样本的选取中,而使样本不能客观地反映总体的真实情况,但是也可以有效地利用审计人员的经验和直觉,更有效地发现和揭露问题或异常。

因此,非统计抽样只要设计得当,也可达到同统计抽样一样的效果。

究竟选取哪种审计抽样方法主要取决于审计人员对成本效果方面的考虑。

非统计抽样可能比统计抽样花费的成本要小,但统计抽样的效果则可能比非统计抽样要好,审计人员既可以采用统计抽样,也可以采用非统计抽样,还可以结合使用这两种抽样方法。