计量经济学课件05-自相关

- 格式:ppt

- 大小:396.00 KB

- 文档页数:36

计量经济学第六章自相关自相关是计量经济学中一种重要的现象,它指的是一个变量与其自己在过去时间点上的相关性。

自相关在实证研究中十分常见,对经济学家来说,了解和掌握自相关性质是至关重要的。

1. 引言自相关作为计量经济学的一项基础概念,是经济学研究中不可或缺的一个重要方法。

自相关性的存在通常会引起回归结果的偏误,而忽略自相关性可能导致估计不准确的结果。

因此,探讨自相关性的性质和应对方法是计量经济学的重点之一。

2. 自相关的定义和表示自相关是指一个变量与其自身在过去时间点上的相关性。

假设我们有一个时间序列数据集,其中变量yt表示一个时间点上的观测值,t表示时间索引。

自相关系数可以通过计算观测值yt与其在过去某一时间点上的观测值yt-k(k为时间滞后期数)的相关性来得到。

数学上,自相关系数可以用公式表示为:ρ(k) = Cov(yt, yt-k) / (σ(yt) * σ(yt-k))其中,ρ(k)表示第k期的自相关系数,Cov表示协方差,σ表示标准差。

3. 自相关性的性质自相关性具有以下几个性质:3.1 一阶自相关性一阶自相关性是指变量值yt与前一期的观测值yt-1之间的相关性。

一阶自相关系数ρ(1)通常用来检验时间序列数据是否存在自相关性。

若ρ(1)大于零且显著,则表明存在正的一阶自相关性;若ρ(1)小于零且显著,则表明存在负的一阶自相关性。

3.2 高阶自相关性除了一阶自相关性,时间序列数据还可能存在高阶自相关性。

高阶自相关性是指变量值yt与过去第k期的观测值yt-k之间的相关性。

通过计算不同滞后期的自相关系数ρ(k),可以了解数据在不同时间跨度上的自相关性情况。

3.3 异方差自相关性异方差自相关性是指时间序列数据中的方差不仅与自身相关,还与过去观测值的相关性有关。

异方差自相关性可能导致在回归分析中的标准误差失效,从而产生无效的回归结果。

因此,在处理存在异方差自相关性的数据时要采取合适的修正方法。

4. 自相关性的检验方法在实证研究中,经济学家通常使用多种方法来检验数据中的自相关性,常用的方法包括:4.1 Durbin-Watson检验Durbin-Watson检验是一种常用的检验自相关性的方法,其基本思想是通过检验误差项的相关性来判断自相关是否存在。

计量经济学——自相关(1) 为了消除价格变动因素对于人均收入与人均生活消费的影响,采用剔除价格因素后的北京市人均实际收入和人均实际支出的数据,构建以北京市人均实际支出(Y)为被解释变量,北京市人均实际收入(X)为解释变量的线性回归模型:Y t=β1+β2X t+u t建立Eviews文件,生成人均实际支出(Y)、人均实际收入(X)等数据,利用OLS方法估计模型参数,得到的回归结果如下图所示:Dependent Variable: YMethod: Least SquaresDate: 11/14/14 Time: 21:37Sample: 2001 2019Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.C 79.93004 12.39919 6.446390 0.0000X 0.690488 0.012877 53.62068 0.0000R-squared 0.994122 Mean dependent var 700.2747Adjusted R-squared 0.993776 S.D. dependent var 246.4491S.E. of regression 19.44245 Akaike info criterion 8.872095Sum squared resid 6426.149 Schwarz criterion 8.971510Log likelihood -82.28490 Hannan-Quinn criter. 8.888920F-statistic 2875.178 Durbin-Watson stat 0.574663Prob(F-statistic) 0.000000即参数估计与检验的结果为Y t=79.93004+0.690488X t(12.39919)(0.012877)t=(6.446390) (53.62068)R2=0.994122 F=2875.178 n=19(2)该方程可决系数较高,回归系数显著。

目录一、图形法检验 (1)二、D-W检验 (5)三、SLC对GDPS回归自相关的处理 (7)四、log(GDPS)对T回归自相关的处理 (9)实验五自相关模型的检验和处理实验目的:掌握自相关模型的检验和处理方法。

实验要求:熟悉图形法检验和掌握D-W检验,理解广义差分变换和掌握迭代法。

实验原理:图形法检验和D-W检验,广义差分变换、迭代法和广义最小二乘法(GLS)。

实验步骤:一、图形法检验在实验二的一元线性回归模型的估计中,根据广东数据把CS作为应变量,GDPS作为解释变量;CZ作为应变量,CS作为解释变量;SLC作为应变量,GDPS作为解释变量进行了三个一元线性回归,现在对它们进行图形法检验。

图形法检验,即可根据残差项et的趋势图判定,亦可根据et 与e1 t的散点图判定。

在进行完回归后,内存中就产生一个序列RESID,它就是残差项组成的序列,可使用。

1.CS对GDPS回归的残差趋势图和残差散点图(图4-3)从图上看CS对GDPS回归的残差有一定的自相关。

2.CZ对CS回归的残差趋势图和残差散点图(图4-4)从图上看CZ对CS回归的残差应该没有自相关。

3.SLC对对GDPS回归的残差趋势图和残差散点图(图4-5)从图上看SLC对GDPS回归的残差有很强的自相关。

图4-3图4-4图4-5在实验四的一元非线性模型的估计中,log(CS)对T回归的残差趋势图和残差散点图为图4-6。

从图上看log(CS)对T回归的残差也有较强的自相关。

图形法检验的有点是很直观,但缺点是不易看出,所以检验自相关主要还是用下面的解析的方法。

图4-6二、D-W检验对所有做过的回归方程进行自相关的D-W检验。

在实验二的一元线性回归模型的估计中,根据广东数据把CS作为应变量,GDPS 作为解释变量;CZ作为应变量,CS作为解释变量;SLC作为应变量,GDPS作为解释变量进行了三个一元线性回归,现在对它们进行D-W 检验。

在实验二的一元线性回归模型的检验和结果报告中,已经把这个三个一元线性回归的结果报名出来了,这三个报告为CS = 12.50960 + 0.080296 * GDPS(15.58605)(0.001891)(0.802615)(42.45297)R2= 0.985779 SE = 7732.823 DW = 0.942712 F = 1802.255 CZ = -22.68073 + 1.278874 * CS(11.61500)(0.017267)(-1.952710)(74.06285)R2= 0.995282 SE = 45.71859 DW = 1.554922 F = 5485.306 SLC = 148.6962 + 0.370241 * GDPS(48.01944)(0.005827)(3.096584)(63.53578)R2= 0.993600 SE = 190.7780 DW = 0.293156 F = 4036.795 从这三个报告可以一目了然地看出,第一个方程的D-W值偏近0,存在自相关;第二个方程的D-W值接近2,不存在自相关;第三个方程的D-W值接近0,存在很强的自相关。

第六章 自相关性本章教学要求:本章是违背古典假定情况下线性回归描写的参数估计的又一问题。

通过本章的学习应达到:掌握自相关的基本概念,产生自相关的背景;自相关出现对模型影响的后果;诊断自相关存在的方法和修正自相关的方法。

能够运用本章的知识独立解决模型中的自相关问题。

经过第四、五、六章的学习,要求自行选择一个实际经济问题,建立模型,并判断和解决上述可能存在的问题。

第一节 自相关性的概念一、一个例子研究中国城镇居民消费函数,其中选取了两个变量,城镇家庭商品性支出(现价)和城镇家庭可支配收入(现价),分别记为CSJTZC 和CSJTSR ,时间从1978年到1997年,n=20。

但为了剔除物价的影响,分别对CSJTZC 和CSJTSR 除以物价(用CPI 表示),这里CPI 为城镇居民消费物价指数(以1990年为100%),经过扣除价格因素以后,记CPICSJTSRX CPICSJTZCY ==即如下表回归以后得到的残差为Dependent Variable: YMethod: Least SquaresDate: 10/27/04 Time: 09:39Sample: 1978 1997Included observations: 20Std. Error t-Statistic Prob.Variable CoefficientC-103.369278.80739-1.3116690.2061X0.9235510.01603357.603880.00003939.341 R-squared0.994605Mean dependentvarAdjusted R-squared0.994305S.D. dependent var2124.467S.E. of regression160.3247Akaike info criterion13.08692Sum squared resid462671.9Schwarz criterion13.18649Log likelihood -128.8692 F-statistic 3318.207 Durbin-Watson stat1.208037 Prob(F-statistic)0.000000二、什么是自相关性在引出自相关性的概念之前,根据建立中国城镇居民储蓄函数,经用最小二乘法估计出参数后,得到残差序列,由此画出残差图(残差序列自身的关系),从图形上看存在t e 对1 t e 的线性关系,残差的这种现象说明了什么?下面给出序列自相关的定义。

第七章自相关让我们回忆古典线性回归假设中对扰动项u i的要求: 总体回归函数的扰动项u i无序列相关或无自相关。

但在实际研究中,误差项常常不满足上述假定。

本章要讨论以下问题:1.自相关性质是什么?2.自相关的理论与实际结果是什么?3.如何诊断自相关?4.如果发现比较严重的自相关,如何采取补救措施?§7.1 自相关的性质自相关就是指总体回归方程的误差项u i之间存在着相关,即:在时间(如在时间序列数据中)或空间(如在截面数据中)按顺序所列观察值序列的各成员间存在着相关。

正如异方差的产生常常与截面数据有关,自相关问题通常与时间序列数据有关。

但截面数据中也可能产生自相关问题。

古典线性回归模型中扰动项u i中不存在自相关可表示为:E(u i u j) = 0, i≠j (7.1)其含义为两个不同误差项u i和u j的乘积的期望是零,即,任一观察值的扰动项不受其他观察值扰动项的影响。

例如,在分析消费支出与家庭收入的时序数据时,本期家庭收入的增加,只影响本期消费支出,对以后的消费支出没有影响。

如果不同误差项之间存在着依赖关系,即u i存在自相关,则可表示为:E(u i u j) ≠ 0, i≠j (7.2)这种情况下,本期家庭收入的增加,可能会影响下一期或以后几期的消费支出。

由于我们无法观察到总体扰动项u i,我们只能通过样本扰动项e i来判断u i的行为。

如果u i或e i呈现出图7.1中a ~ d的形式,则表示u i自相关,如果u i或e i呈现图7.1 中e的形式,则表示u i不存在自相关。

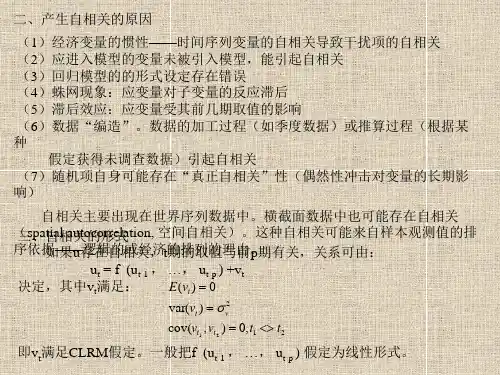

§7.2 自相关产生的原因§7.2.1 惯性多数经济时间序列都存在惯性。

如国民生产总值、就业、货币供给、价格指数、消费、投资等,都呈现周期波动。

当经济复苏时,由萧条的底部开始,大多数经济序列向上移动,在向上移动的过程中,序列某一点的值会大于其前期值。

这种向上的“动力”存在,直到经济开始衰退。