产品成本预算表

- 格式:doc

- 大小:43.50 KB

- 文档页数:1

成本预算表格模板成本预算表格模板:企业运营的关键一、引言成本预算是企业运营过程中的重要环节,它涉及到企业资源的分配、项目或产品的定价以及盈利能力的评估。

一个全面、准确的成本预算表格模板可以帮助企业更好地进行成本管理,实现可持续发展。

本文将详细介绍成本预算表格模板的构建过程、使用方法和注意事项,并通过案例分析具体阐述其实际应用。

二、成本预算表格模板的构建1.确定成本项目:根据企业运营或项目的实际情况,列出所有相关的成本项目,如原材料、人工、设备、税费等。

2.收集历史数据:参考过去类似项目或产品的成本数据,为新项目或产品的成本预算提供依据。

3.制定预算假设:根据市场趋势、企业内部条件等因素,为成本预算设定合理的假设,如价格变动、需求预测等。

4.填写预算表格:按照成本项目和预算假设,在预算表格中填入相应的数据,形成初步的成本预算。

5.审核与调整:对初步的成本预算进行审核,确保其完整性和准确性,并根据实际情况进行调整。

三、成本预算表格模板的使用方法1.定期更新:根据项目或产品的实际情况,定期更新成本预算表格中的数据,以反映最新的成本信息。

2.对比分析:将实际成本与预算成本进行对比,分析差异产生的原因,并采取相应的措施进行成本控制。

3.风险管理:通过成本预算表格,识别潜在的成本风险,并制定相应的风险应对策略。

4.决策支持:利用成本预算表格中的数据,为企业决策提供依据,如定价策略、资源分配等。

四、注意事项1.确保数据的准确性:在填写成本预算表格时,务必确保所使用的数据准确无误,以免影响预算的准确性。

2.考虑不确定性因素:在制定成本预算时,应充分考虑市场、技术等不确定性因素对成本的影响。

3.避免过度压缩成本:在追求成本控制的过程中,要避免过度压缩成本而影响产品质量或服务水平。

4.与其他部门沟通:在制定成本预算时,应与其他部门充分沟通,确保资源的合理分配和共同实现企业的目标。

五、案例分析以某制造企业为例,该企业计划生产一款新产品,需要进行成本预算。

家电类预算表范文预算是规划家庭支出的重要工具,它能帮助我们合理分配家庭收入,维持家庭财务稳定。

在家电类的预算中,我们需要考虑购买价格、使用成本以及维修费用等因素,以确保我们购买适合我们需求和预算的家电产品。

1.购买价格预算购买价格是我们购买家电时最直接的支出,我们需要在预算表中列出每种家电的预算金额以及预计购买时间。

以下是一些常见家电的购买价格预算表:家电种类预算金额预计购买时间-------------------------------------------------电视5000元今年年中冰箱3000元今年年底空调4000元明年年初洗衣机2000元今年年底热水器1500元明年年初以上只是一个简单的家电购买价格预算表,你可以根据自己的需求和预算进行调整。

2.使用成本预算使用成本是在购买家电之后产生的费用,包括每年的电费、维修费用以及更换配件的费用等。

你可以通过以下方法来估计使用成本:a.电费预算:可以通过查看家电产品的能耗标识来估算每年的电费,以及家庭每月或每年的电费预算。

b.维修费用预算:维修费用是家电使用过程中的潜在支出,我们应该在预算表中考虑到这一点。

可以通过查看家电品牌的维修保修政策,了解不同的维修费用。

c.更换配件费用预算:一些家电在使用过程中可能需要更换零配件,如电视的遥控器、冰箱的滤芯等。

为了预防这些费用影响家庭预算,我们可以根据使用频率和平均价格估算更换配件的费用,并在预算表中列出。

3.维护预算为了保持家电的使用寿命和正常运转,我们需要定期对其进行维护。

以下是一些常见家电的维护费用预算表:家电种类维护费用维护时间-------------------------------------------------电视200元每年冰箱300元每年空调400元每年洗衣机100元每年热水器150元每年以上只是一个简单的家电维护费用预算表,你可以根据家电品牌和类型进行调整。

通过家电类预算表,我们可以清楚地了解到购买不同家电的价格和使用成本,从而帮助我们做出合理的购买决策。

单个产品成本核算预算表模板标题:单个产品成本核算预算表模板:精确预测成本,优化生产过程引言:在当今竞争激烈的市场中,有效管理成本是企业成功的关键。

而了解每个产品的成本结构以及如何进行精确的成本核算,则对于企业实现可持续增长至关重要。

本文将介绍单个产品成本核算预算表模板的使用,旨在帮助企业精确预测成本,并优化生产过程,以提高竞争力。

引入主题文字:单个产品成本核算预算表模板1. 单个产品成本核算的重要性和挑战在一个完整的成本核算系统中,了解每个产品的成本结构是至关重要的。

然而,由于复杂的制造过程、多样化的产品线和变化的市场需求,单个产品成本核算常常具有一定的复杂性和挑战性。

2. 单个产品成本核算预算表的功能和设计单个产品成本核算预算表模板旨在帮助企业了解每个产品的成本结构,并进行精确的成本核算。

该模板包括以下关键功能:1) 产品分类:根据企业产品线的特点,将产品按照不同的分类进行归类,以便更好地进行成本管理和分析。

2) 成本分类:将产品的成本按照不同的分类进行归集,包括直接材料成本、直接人工成本、制造费用、间接费用等,以便全面了解每个成本项目的构成和占比。

3) 成本预测:根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,以便进行成本预算和成本控制。

4) 利润计算:根据产品价格和成本预算,计算每个产品的预期利润,帮助企业制定合理的定价策略和盈利目标。

3. 使用单个产品成本核算预算表模板的步骤为了实现准确的成本核算和优化生产过程,以下是使用单个产品成本核算预算表模板的步骤:1) 根据产品分类将产品分组,以便对不同类型的产品进行成本分析。

2) 根据每个产品的具体情况,填写相应的成本项目,包括直接材料成本、直接人工成本、制造费用和间接费用。

3) 接下来,根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,并填写在相应的预测列中。

4) 根据产品定价策略和盈利目标,计算每个产品的预期利润,并进行综合分析和决策。

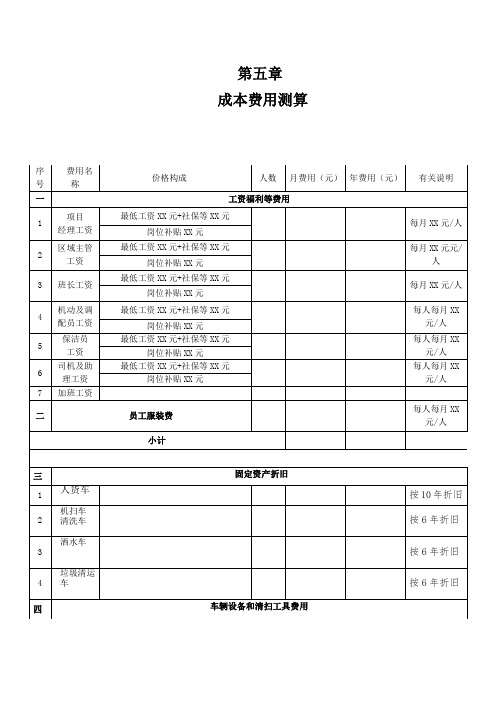

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

2015年注册会计师资格考试内部资料

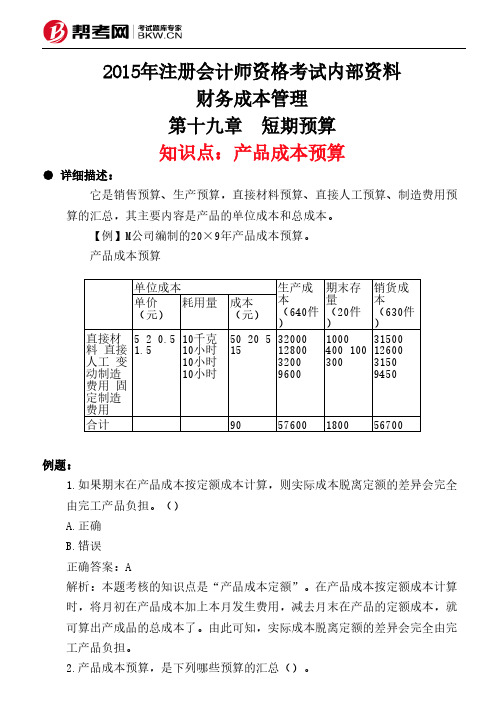

财务成本管理第十九章 短期预算知识点:产品成本预算

● 详细描述:

它是销售预算、生产预算,直接材料预算、直接人工预算、制造费用预算的汇总,其主要内容是产品的单位成本和总成本。

【例】M公司编制的20×9年产品成本预算。

产品成本预算

例题:

1.如果期末在产品成本按定额成本计算,则实际成本脱离定额的差异会完全由完工产品负担。

()A.正确B.错误正确答案:A

解析:本题考核的知识点是“产品成本定额”。

在产品成本按定额成本计算时,将月初在产品成本加上本月发生费用,减去月末在产品的定额成本,就可算出产成品的总成本了。

由此可知,实际成本脱离定额的差异会完全由完工产品负担。

2.产品成本预算,是下列哪些预算的汇总()。

单位成本生产成本(640件

)

期末存量(20件)销货成本

(630件)单价(元)

耗用量成本

(元)直接材料 直接人工 变动制造费用 固定制造费用 5 2 0.51.510千克10小时10小时10小时50 20 5153200012800

32009600

1000400 100300

315001260031509450

合计

9057600180056700

A.生产预算

B.直接材料预算

C.直接人工预算

D.制造费用预算

正确答案:A,B,C,D

解析:产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。

其主要内容是产品的单位成本和总成本。

附表:一-4

返回

主营成本支出现金预算明细表

制表人:编制说明:

1、项目预算总额:指项目工程预计总投资额;

2、上年余额:指以前年度累计现金支付额-结转成本后的期末余额;

3、本年现金预计流出量:指按照各个项目的经营计划将年度预计现金支付额分解到各月份;

4、本年结转额:指按照权责发生制原则本年应该结转的成本数和未售出商品房结转开发产品数;

5、本年余额:指至本年底未结转成本的余额。

6、成本部应按目标动态成本科目体系编制明细表格支持本表。

新产品成本预算报告表

序号成本项目预算额度(万元)备注

1研发成本200-

2原材料成本300-

3生产成本400-

4市场推广费用100-

6总成本1050-

一、研发成本:

新产品的研发是为了满足市场需求而进行的必要投入。

研发成本包括技术研究费用、设备购置费用、人员培训费用等。

根据市场调查和技术可行性分析,预计新产品的研发成本为200万元。

二、原材料成本:

新产品的原材料成本是指生产新产品过程中所需的各种材料的采购成本。

根据产品设计和样品模型,预计新产品的原材料成本为300万元。

原材料成本的预算主要包括采购成本、运输费用、仓储费用等。

三、生产成本:

生产成本是指生产过程中所需的各项成本支出,包括人工成本、设备折旧费用、能源费用、生产线租金等。

根据产品的设计和生产工艺流程,预计新产品的生产成本为400万元。

四、市场推广费用:

市场推广费用是指宣传和推广新产品所需的各项费用支出,包括广告

费用、推广活动费用等。

根据市场调研结果和竞争对手的情况,预计新产

品的市场推广费用为100万元。

六、总成本:

综合考虑以上各项成本,预计新产品总成本为1050万元。

结论:

根据上述预算报告表,我们可以得出新产品的成本预算为1050万元。

这有效地反映了新产品开发和生产所需的各项成本支出,为企业决策和产

品定价提供了参考依据。

在预算过程中,我们充分考虑了市场需求、竞争

状况和成本控制的因素,使预算结果更加准确和可靠。

我们将持续关注市

场和成本变化,及时调整预算以确保新产品的高质量和盈利能力。

产品成本计算单模板产品成本计算单是企业在制定预算和核算产品成本时所使用的一种表格。

它可以帮助企业清晰地核算每个产品的成本,从而为企业的经营决策提供数据支持。

本文将为您介绍一个产品成本计算单模板,帮助您更好地了解和应用它。

一、产品成本计算单模板的结构产品成本计算单通常包括以下几个部分:1.产品信息:包括产品的名称、规格、数量等信息。

2.材料费用:包括材料的原价、数量、领料日期等。

3.人工费用:包括人工的原价、数量、计件工资率等。

4.制造费用:包括制造部门的间接费用,如管理费用、折旧费用等。

5.耗用燃料:包括耗用的各种燃料,如汽油、柴油等。

6.生产费用:包括生产过程中的各种费用,如设备维修费、环境污染费等。

7.其他费用:包括企业自行规定的一些费用,如的开发费用、推广费用等。

二、产品成本计算单模板的填写方法1.在产品信息栏中填写产品的名称、规格、数量等信息,以便于计算成本。

2.在材料费用栏中填写材料的名称、规格、数量、领料日期等,以便于计算成本。

3.在人工费用栏中填写人工的名称、规格、数量、计件工资率等,以便于计算成本。

4.在制造费用栏中填写制造部门的间接费用,如管理费用、折旧费用等,以便于计算成本。

5.在耗用燃料栏中填写耗用的各种燃料,如汽油、柴油等,以便于计算成本。

6.在生产费用栏中填写生产过程中的各种费用,如设备维修费、环境污染费等,以便于计算成本。

7.在其他费用栏中填写企业自行规定的一些费用,如的开发费用、推广费用等,以便于计算成本。

三、产品成本计算单模板的注意事项1.各种费用项目的单价必须明确,不能模糊计算。

2.各种费用项目必须按照规定的成本核算方法进行分摊,以保证成本核算的准确性。

3.在填写成本核算表时,应尽量减少差错发生,以提高核算的准确性。

总之,产品成本计算单是企业进行成本核算和管理的重要工具。

通过填写产品成本计算单模板,企业可以更好地了解产品的成本构成,为企业的经营决策提供有力的支持。

注塑成本预算表范文注塑成本预算表是制定注塑产品生产过程中所需要的经济资源和费用的预算计划。

注塑成本预算是制造企业进行管理、决策和控制的重要手段,合理的注塑成本预算可以帮助企业降低成本、提高效益。

以下是一份注塑成本预算表的示例,包括预算项目、费用种类、金额及费用说明。

1.原材料成本预算-原材料种类:塑料颗粒、添加剂等。

-预算金额:根据产品计划生产数量和材料单价确定。

-费用说明:根据产品配方计算所需原材料数量,并乘以对应的单价。

2.设备成本预算-设备种类:注塑机、模具、辅助设备等。

-预算金额:根据设备的采购价格确定。

-费用说明:将设备采购价格按照预算期限进行分摊,通常按照年、季或月进行分摊。

3.劳动力成本预算-劳动力种类:操作工、技术人员等。

-预算金额:根据员工工资标准和预计工作时间确定。

-费用说明:根据每个员工的薪资水平和工作时间计算出每个阶段的人力成本。

4.能源费用预算-能源种类:电力、水费、燃气等。

-预算金额:根据历史数据和市场价格进行预测。

-费用说明:根据生产过程中的能耗水平和能源价格计算出每个阶段的能源费用。

5.维修保养费用预算-维修保养种类:设备维修、模具维护等。

-预算金额:根据设备和模具的维修保养需求确定。

-费用说明:根据设备和模具的维修保养计划,预测出每个阶段的维修保养费用。

6.管理费用预算-管理费用种类:人力资源管理、财务管理等。

-预算金额:根据企业规模和管理水平确定。

-费用说明:根据企业的管理需求,预测出每个阶段的管理费用。

7.其他费用预算-其他费用种类:杂费、运输费等。

-预算金额:根据实际情况和历史数据确定。

-费用说明:根据生产过程中的其他费用需求,预测出每个阶段的其他费用。

注塑成本预算表的编制需要根据实际情况进行调整和完善,可以根据不同的产品、企业规模和生产需求设置不同的预算项目和费用种类。

编制注塑成本预算表有助于企业了解生产过程中各项费用的构成和预期支出,为企业制定合理的成本控制措施和经营决策提供依据。