生产制造成本预算表

- 格式:xlsx

- 大小:11.47 KB

- 文档页数:2

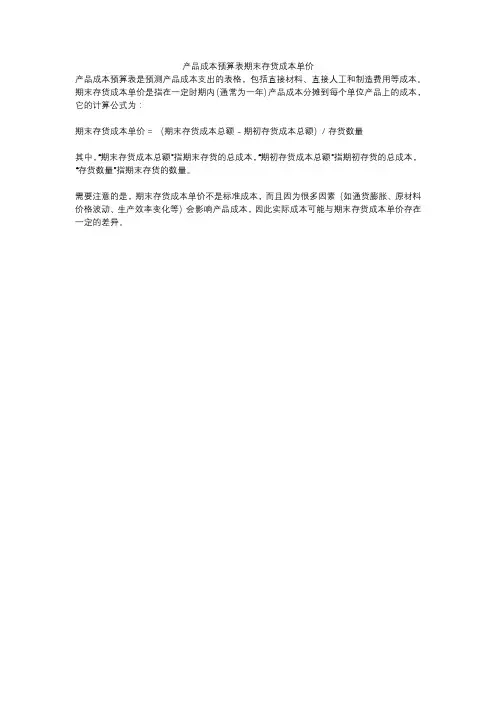

产品成本预算表期末存货成本单价

产品成本预算表是预测产品成本支出的表格,包括直接材料、直接人工和制造费用等成本。

期末存货成本单价是指在一定时期内(通常为一年)产品成本分摊到每个单位产品上的成本,它的计算公式为:

期末存货成本单价 = (期末存货成本总额 - 期初存货成本总额)/ 存货数量

其中,“期末存货成本总额”指期末存货的总成本,“期初存货成本总额”指期初存货的总成本,“存货数量”指期末存货的数量。

需要注意的是,期末存货成本单价不是标准成本,而且因为很多因素(如通货膨胀、原材料价格波动、生产效率变化等)会影响产品成本,因此实际成本可能与期末存货成本单价存在一定的差异。

生产成本预算模板-回复生产成本预算模板,一步一步回答在商业运营中,控制成本是一个至关重要的因素。

对于制造企业来说,生产成本是一个重要的组成部分,因此了解并进行生产成本预算是至关重要的。

本文将为你介绍一个基础的生产成本预算模板,并详细阐述每个步骤的操作。

第一步:明确目标和范围在制定生产成本预算之前,首先需要明确目标和范围。

目标是指在特定时间内达到的成本控制标准,范围是指预算计划所涵盖的生产活动的范围。

确定这些因素将帮助你确保预算模板的准确性和可行性。

第二步:分析生产过程分析生产过程是了解成本结构的关键步骤。

你需要考虑的因素包括原材料的成本、劳动力的成本、设备和设施的折旧费用、能源和其他生产相关的费用等。

获得这些数据后,你可以开始填写预算表格。

第三步:填写预算表格生产成本预算表格通常包括以下内容:1. 原材料成本:你需要列出所需的原材料种类和数量,并计算每种原材料的成本。

将这些成本总结后,可以得出你的原材料成本预算。

2. 劳动力成本:列出工人的工资和福利费用,并计算总和。

这个数字将成为你的劳动力成本预算。

3. 设备与设施折旧费用:计算设备和设施的总折旧成本,然后拆分到每个生产单位上。

最后,将每个生产单位的折旧费用相加,得出折旧费用预算。

4. 能源成本:估计你的生产过程中所需的能源种类和消耗量,并与能源供应商商议价格。

计算出每种能源的成本后,将其相加,得出能源成本预算。

5. 其他生产相关费用:列举其他可能的生产相关费用,并进行预算。

第四步:预算审查和调整完成预算表格后,应进行审查和调整。

审查表格可以帮助你检查是否遗漏了任何成本,以及各项成本是否合理。

如果发现任何问题,应及时进行调整。

第五步:定期监控和控制一旦生产成本预算制定完成,你需要定期监控和控制实际成本与预算成本的差异。

这将帮助你及时发现成本超支或者低于预算的情况,并采取相应措施加以调整。

总结:生产成本预算模板是一个有助于控制和管理生产成本的工具。

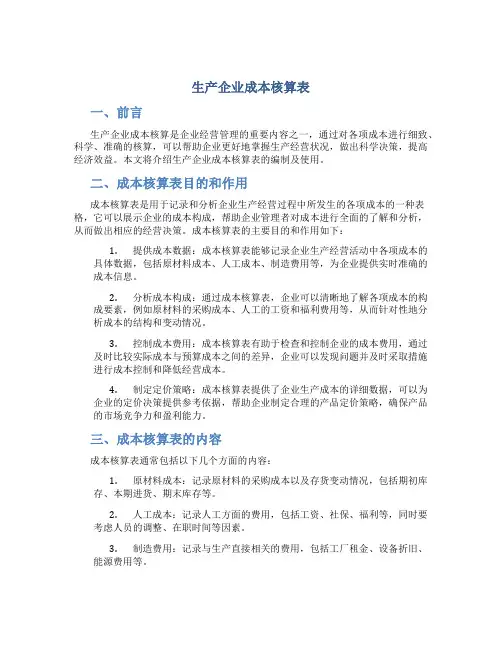

生产企业成本核算表一、前言生产企业成本核算是企业经营管理的重要内容之一,通过对各项成本进行细致、科学、准确的核算,可以帮助企业更好地掌握生产经营状况,做出科学决策,提高经济效益。

本文将介绍生产企业成本核算表的编制及使用。

二、成本核算表目的和作用成本核算表是用于记录和分析企业生产经营过程中所发生的各项成本的一种表格,它可以展示企业的成本构成,帮助企业管理者对成本进行全面的了解和分析,从而做出相应的经营决策。

成本核算表的主要目的和作用如下:1.提供成本数据:成本核算表能够记录企业生产经营活动中各项成本的具体数据,包括原材料成本、人工成本、制造费用等,为企业提供实时准确的成本信息。

2.分析成本构成:通过成本核算表,企业可以清晰地了解各项成本的构成要素,例如原材料的采购成本、人工的工资和福利费用等,从而针对性地分析成本的结构和变动情况。

3.控制成本费用:成本核算表有助于检查和控制企业的成本费用,通过及时比较实际成本与预算成本之间的差异,企业可以发现问题并及时采取措施进行成本控制和降低经营成本。

4.制定定价策略:成本核算表提供了企业生产成本的详细数据,可以为企业的定价决策提供参考依据,帮助企业制定合理的产品定价策略,确保产品的市场竞争力和盈利能力。

三、成本核算表的内容成本核算表通常包括以下几个方面的内容:1.原材料成本:记录原材料的采购成本以及存货变动情况,包括期初库存、本期进货、期末库存等。

2.人工成本:记录人工方面的费用,包括工资、社保、福利等,同时要考虑人员的调整、在职时间等因素。

3.制造费用:记录与生产直接相关的费用,包括工厂租金、设备折旧、能源费用等。

4.销售费用:记录与销售相关的费用,包括市场推广费用、销售人员薪酬等。

5.管理费用:记录与管理相关的费用,包括行政人员薪酬、办公费用等。

6.财务费用:记录与财务活动相关的费用,包括利息支出、手续费等。

7.其他费用:记录与生产经营活动相关的其他费用。

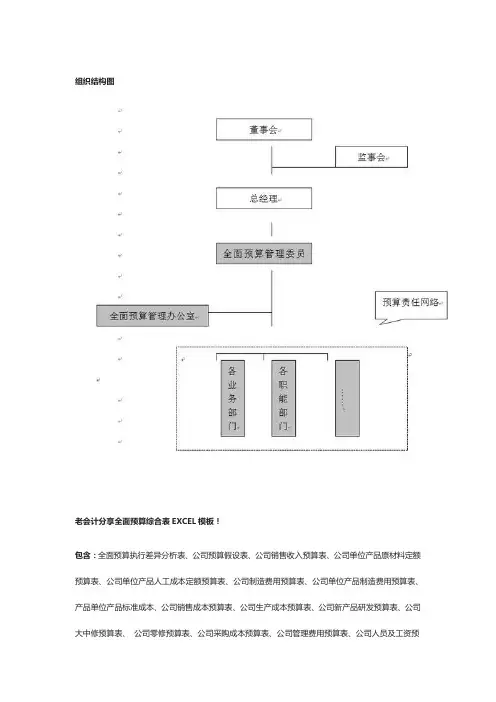

组织结构图

老会计分享全面预算综合表EXCEL模板!

包含:全面预算执行差异分析表、公司预算假设表、公司销售收入预算表、公司单位产品原材料定额预算表、公司单位产品人工成本定额预算表、公司制造费用预算表、公司单位产品制造费用预算表、产品单位产品标准成本、公司销售成本预算表、公司生产成本预算表、公司新产品研发预算表、公司大中修预算表、公司零修预算表、公司采购成本预算表、公司管理费用预算表、公司人员及工资预

算表、公司销售费用预算表、公司长期资产预算表、公司税金预算表、公司营业外收支预算表、公司其他业务利润预算表、公司投融资预算表、公司财务费用预算表、公司预算利润表、公司预算现金流量表等等。

(下面选几个表格模板打开大家看看!)

全面预算执行差异分析表:

公司制造费用预算表:

公司长期资产预算表:

公司预算现金流量表:

公司销售收入预算表:

公司销售成本预算表:

公司生产成本预算表:

公司人员及工资预算表:

公司单位产品原材料定额预算表:

公司单位产品人工成本定额预算表:

公司采购成本预算表:

产品单位产品标准成本:。

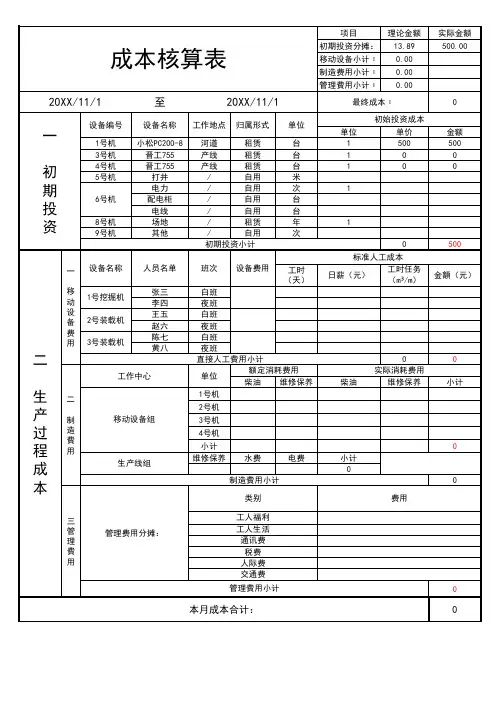

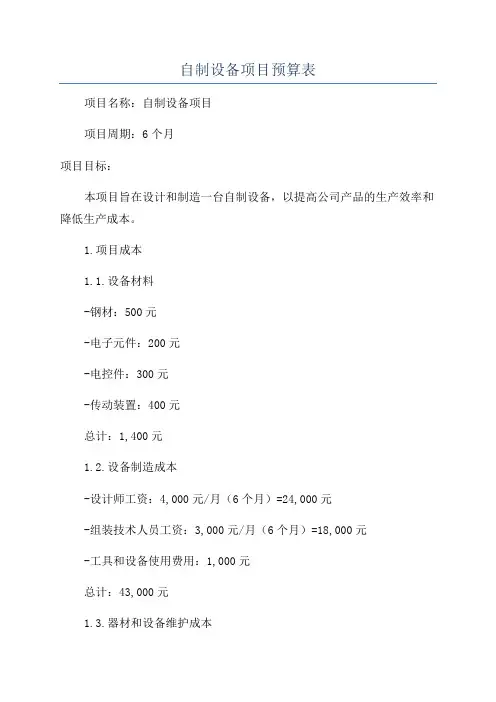

自制设备项目预算表项目名称:自制设备项目项目周期:6个月项目目标:本项目旨在设计和制造一台自制设备,以提高公司产品的生产效率和降低生产成本。

1.项目成本1.1.设备材料-钢材:500元-电子元件:200元-电控件:300元-传动装置:400元总计:1,400元1.2.设备制造成本-设计师工资:4,000元/月(6个月)=24,000元-组装技术人员工资:3,000元/月(6个月)=18,000元-工具和设备使用费用:1,000元总计:43,000元1.3.器材和设备维护成本-维修和保养费用:500元/月(6个月)=3,000元总计:3,000元1.4.项目管理和其他费用-项目管理费用:5,000元-其他杂项费用:2,000元总计:7,000元1.5.预计总成本设备成本+设备制造成本+器材和设备维护成本+项目管理和其他费用=1,400元+43,000元+3,000元+7,000元=54,400元2.预计收益2.1.生产效率提升通过自制设备,预计能提高公司产品的生产效率10%。

-平均每月销售额:50,000元-预计销售额增加:50,000元×10%×6个月=30,000元2.2.生产成本降低通过自制设备,预计能降低公司产品的生产成本5%。

-平均每月生产成本:40,000元-预计成本降低:40,000元×5%×6个月=12,000元2.3.总计预计收益销售额增加+成本降低=30,000元+12,000元=42,000元3.预计投资回报率投资回报率=预计收益/预计总成本×100%=42,000元/54,400元×100%≈77.21%4.风险和控制4.1.风险-设备制造过程中的技术问题可能导致成本增加和项目延期。

-设备可能需要额外维修和保养,增加成本和工作时间。

4.2.控制措施-在设计和制造过程中加强质量控制,减少技术问题的发生。

-定期维护设备以确保正常运行。

附表:一-4

返回

主营成本支出现金预算明细表

制表人:编制说明:

1、项目预算总额:指项目工程预计总投资额;

2、上年余额:指以前年度累计现金支付额-结转成本后的期末余额;

3、本年现金预计流出量:指按照各个项目的经营计划将年度预计现金支付额分解到各月份;

4、本年结转额:指按照权责发生制原则本年应该结转的成本数和未售出商品房结转开发产品数;

5、本年余额:指至本年底未结转成本的余额。

6、成本部应按目标动态成本科目体系编制明细表格支持本表。

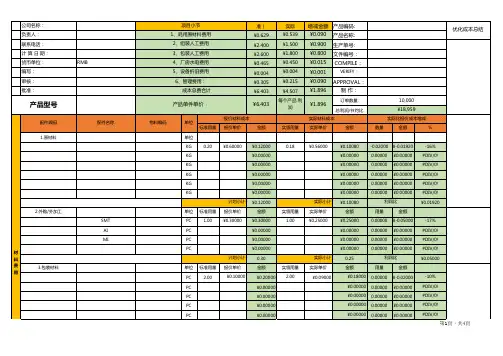

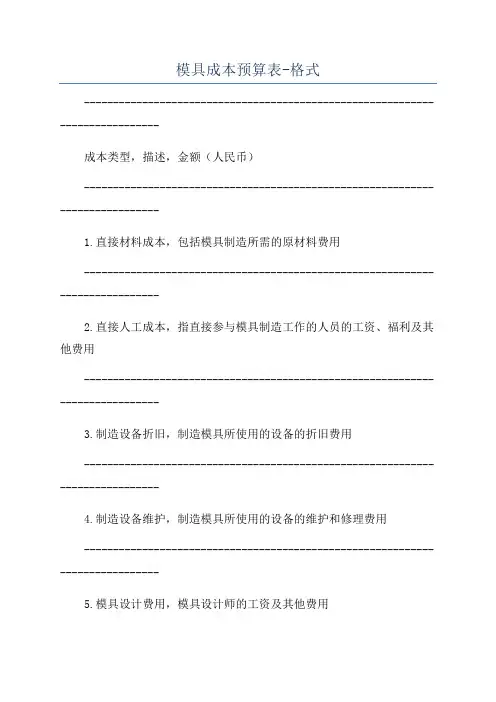

模具成本预算表-格式-----------------------------------------------------------------------------成本类型,描述,金额(人民币)-----------------------------------------------------------------------------1.直接材料成本,包括模具制造所需的原材料费用-----------------------------------------------------------------------------2.直接人工成本,指直接参与模具制造工作的人员的工资、福利及其他费用-----------------------------------------------------------------------------3.制造设备折旧,制造模具所使用的设备的折旧费用-----------------------------------------------------------------------------4.制造设备维护,制造模具所使用的设备的维护和修理费用-----------------------------------------------------------------------------5.模具设计费用,模具设计师的工资及其他费用-----------------------------------------------------------------------------6.制造间接费用,模具制造过程中间接的费用,如燃料、水电、租赁等-----------------------------------------------------------------------------7.运输费用,将模具运送到客户处的费用-----------------------------------------------------------------------------8.其他费用,其他与模具制造相关的费用-----------------------------------------------------------------------------总成本,所有成本项的总和-----------------------------------------------------------------------------以上是一个典型的模具成本预算表的格式,下面简要说明每个成本类型的内容:1.直接材料成本:指用于模具制造所需的原材料的费用,包括金属材料(如钢、铝、铜等)和非金属材料(如塑料、橡胶、木材等)的成本。

注塑成本预算表范文注塑成本预算表是制定注塑产品生产过程中所需要的经济资源和费用的预算计划。

注塑成本预算是制造企业进行管理、决策和控制的重要手段,合理的注塑成本预算可以帮助企业降低成本、提高效益。

以下是一份注塑成本预算表的示例,包括预算项目、费用种类、金额及费用说明。

1.原材料成本预算-原材料种类:塑料颗粒、添加剂等。

-预算金额:根据产品计划生产数量和材料单价确定。

-费用说明:根据产品配方计算所需原材料数量,并乘以对应的单价。

2.设备成本预算-设备种类:注塑机、模具、辅助设备等。

-预算金额:根据设备的采购价格确定。

-费用说明:将设备采购价格按照预算期限进行分摊,通常按照年、季或月进行分摊。

3.劳动力成本预算-劳动力种类:操作工、技术人员等。

-预算金额:根据员工工资标准和预计工作时间确定。

-费用说明:根据每个员工的薪资水平和工作时间计算出每个阶段的人力成本。

4.能源费用预算-能源种类:电力、水费、燃气等。

-预算金额:根据历史数据和市场价格进行预测。

-费用说明:根据生产过程中的能耗水平和能源价格计算出每个阶段的能源费用。

5.维修保养费用预算-维修保养种类:设备维修、模具维护等。

-预算金额:根据设备和模具的维修保养需求确定。

-费用说明:根据设备和模具的维修保养计划,预测出每个阶段的维修保养费用。

6.管理费用预算-管理费用种类:人力资源管理、财务管理等。

-预算金额:根据企业规模和管理水平确定。

-费用说明:根据企业的管理需求,预测出每个阶段的管理费用。

7.其他费用预算-其他费用种类:杂费、运输费等。

-预算金额:根据实际情况和历史数据确定。

-费用说明:根据生产过程中的其他费用需求,预测出每个阶段的其他费用。

注塑成本预算表的编制需要根据实际情况进行调整和完善,可以根据不同的产品、企业规模和生产需求设置不同的预算项目和费用种类。

编制注塑成本预算表有助于企业了解生产过程中各项费用的构成和预期支出,为企业制定合理的成本控制措施和经营决策提供依据。

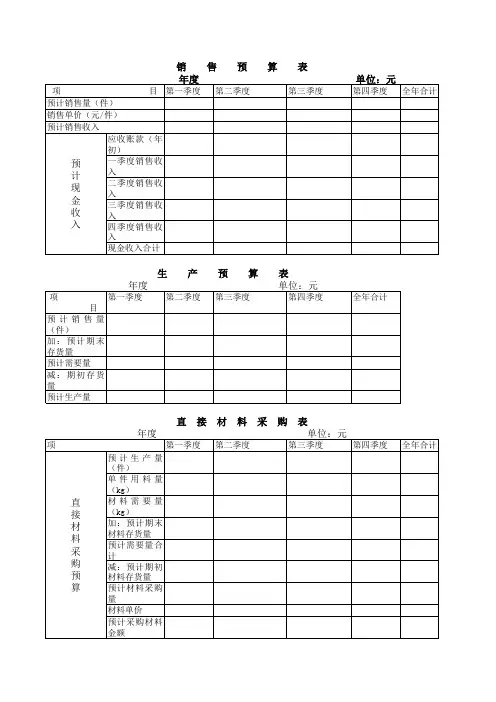

销售预算(表一)销售预计现金收入(表二)单位:元制表日期:生产预算(表三)直接材料采购预算(乙产品)(表五)单位:件直接材料采购预算现金支出(表六)T直接人工预算(表七)制造费用预算(表八)单位:元变动性制造费用固定性制造费用间接材料•管理人员工资间接人工折旧费维修费办公费水电费保险费其他其他合计直接人工工时总数合计减:折旧现金支出合计分配率=每季数=9制造费用预计现金支出计算表(表九)产品成本预算(甲产品)(表十)计划产量:辆成本项目•单位用量单价(元)单位成本总成本直接材料P材料件;S材料件小计)直接人工工甘变动性制造费用)工时合计■力口:在产品及自制半成品期初余额减:在产品及自制半成品期末余额• ••)预计产品生产成本 e力口:产成品期初余额•减:产成品期末余额>预计产品销售成本穴期初单位变动成本X表三“甲产品期初存货”"本期单位产品变动成本X表三“中产品预计期末存货” 穴“预计单位产品销售成本=总成本/表一“屮产品预计销售量”产品成本预算(乙产品)(表十一)穴期初单位变动成本X表三“乙产品期初存货”“本期单位产品变动成本×表三“乙产品预计期末存货” 穴“预计单位产品销售成本=总成本/表一“乙产品预计销售量”期末存货预算(表十二)销售费用预算(表十三)单位:元变动性销售费用固定性销售费用销售佣金管理人员工资办公费广告费社输费保险费其他其他合计⅛iΓ预计产品销售成本*分配率= 每季数=*见表十、表卄管理费用预算(表十四)销售费用预计现金支出计算表(表十五)现金预算(表十六)预计损益表(表十七)XX年度单位:元项Ii 金额资料销售收入表一减:产品销售成本(变动成本)表十、十变动性销售费用表十三贡献边际减:固定性制造费用表八,固定性销售费用表十三管理费用表丄四息税前利润减:利息Y利润总额•减:所得税(33%)净利润•预计资产负债表(表十八)年度单位:元负债及所有者权益总讣CW∙GK∕BD-21预计现金流量表(表十九)会X03表编制单位:年度单位: 元项IJ 行次金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金 1收到的租金 23 收到的增值税销项税额和退回的增值税款4 收到的除增值税以外的其他税费返还7 收到的其他与经营活动有关的现金现金流入小计89 购买商品、接受劳务支付的现金10经营租赁所支付的现金11支付给职工以及为职工支付的现金12支付的增值税款13支付的所得税款14支付的除增值税、所得税以外的其他税费17支付的其他与经营活动有关的现金18现金流出小计19经营活动产生的现金流量净额二、投资活动产生的现金流量:20收回投资所收到的现金21分得股利或利润所收到的现金2223取得债券利息收入所收到的现金处置固定资产、无形资产和其他长期资产而收到的现金净额项目行次金额收到的其他与投资活动有关的现金现金流入小计购建固定资产、无形资产和其他长期资产所支付的现金权益性投资所支付的现金债权性投资所支付的现金支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收权益性投资所收到的现金发行债券所收到的现金借款所收到的现金收到的其他与筹资活动有关的现金现金流入小计偿还债务所支付的现金发生筹资费用所支付的现金分配股利或利润所支付的现金偿付利息所支付的现金融资租赁所支付的现金减少注册资本所支付的现金支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金的影响262728293033343536373841424344454647485152535455项目1、不涉及现金收支的投资和筹资活动:以固定资产偿还债务以投资偿还债务以固资产进行投资以存货偿还债务2、将净利润调节为经营活动的现金流量:净利润力口:计提的坏帐准备或转销的坏帐固定资产折旧无形资产摊销处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项Ll的减少(减:增加)经营性应付项H的增加(减:减少)增值税增加净额(减:减少)经营活动产生的现金流量净额3、现金及现金等价物净增加悄况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额56575859626364656667686970717273747677787980现金及现金等价物净增加额。

预内容标签名称1全面预算执行差异分析全面预算执行差异分析2公司预算假设预算表13销售预算预算表24生产预算预算表35单位产品原料定额汇总表预算表46单位产品的人工定额预算表57制造费用预算预算表68单位产品制造费用预算预算表79**产品单位成本预算表810销售成本预算表预算表911生产成本预算表预算表1012新产品研发预算预算表1113大中修理预算预算表1214中小修预算预算表1315采购预算预算表1416管理费用预算预算表1517人力成本预算预算表1618销售费用预算预算表1719固定资产预算预算表1820税金预算预算表1921营业外收支预算表2022其他业务收支预算预算表2123投融资预算预算表2224财务费用预算预算表2325预算利润表预算表2426预算资产负债表预算表2527预算现金流量表预算表26没有将各部门的费用预算分开-难度不大没有按照成本中心进行管理没有对费用的解释预算表格目录评注可以分析任何项目,但没有结构化,依赖个人能力重要的预算前提按照产品,按照月份,增加销售员维度在预计期初,期末库存的情况下,预算每种产品的产量汇总所有产品的原料定额直接人工的人工定额制造费用预算按照工时分配不是真正的标准成本,是实际成本按照计算出来的单位成本,转销售成本各种产品生产成本预算,含单位成本和总成本按照项目,附现金流按照项目,附现金流按照维修费/备品备件两大维度,各工序,附现金流按照库存与生产消耗的关系推导出所需采购量(包括备件等),附现金流按照费用项目(科目名称)人员及工资,福利奖金预算,(含人员数量预算)销售费用预算,含现金流固定资产增减、折旧,现金流按照税种的预算,含现金流营业外收支预算,分项目,含现金流其他业务收支预算,含现金流投融资分项预算,含现金流财务费用预算,含现金流预算利润表预算资产负债表预算现金流量表。

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

甲产品

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

预计生产量(件)

820

单位产品工时定额 3

(工时) 3 直接人工工时总数 (工时) 2460

单位工时工资率

4

预计直接人工成本 Q QM

J 乙 jAy-j- 9840 总额 1020 3 3060 4 12240

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)

XX年度单位:元

预计资产负债表(表十八)

XX年度12月31日单位:元

预计财务状况变动表(表十九)

XX年度单位:元。

预内容标签名称1全面预算执行差异分析全面预算执行差异分析2公司预算假设预算表13销售预算预算表24生产预算预算表35单位产品原料定额汇总表预算表46单位产品的人工定额预算表57制造费用预算预算表68单位产品制造费用预算预算表79**产品单位成本预算表810销售成本预算表预算表911生产成本预算表预算表1012新产品研发预算预算表1113大中修理预算预算表1214中小修预算预算表1315采购预算预算表1416管理费用预算预算表1517人力成本预算预算表1618销售费用预算预算表1719固定资产预算预算表1820税金预算预算表1921营业外收支预算表2022其他业务收支预算预算表2123投融资预算预算表2224财务费用预算预算表2325预算利润表预算表2426预算资产负债表预算表2527预算现金流量表预算表26没有将各部门的费用预算分开-难度不大没有按照成本中心进行管理没有对费用的解释预算表格目录评注可以分析任何项目,但没有结构化,依赖个人能力重要的预算前提按照产品,按照月份,增加销售员维度在预计期初,期末库存的情况下,预算每种产品的产量汇总所有产品的原料定额直接人工的人工定额制造费用预算按照工时分配不是真正的标准成本,是实际成本按照计算出来的单位成本,转销售成本各种产品生产成本预算,含单位成本和总成本按照项目,附现金流按照项目,附现金流按照维修费/备品备件两大维度,各工序,附现金流按照库存与生产消耗的关系推导出所需采购量(包括备件等),附现金流按照费用项目(科目名称)人员及工资,福利奖金预算,(含人员数量预算)销售费用预算,含现金流固定资产增减、折旧,现金流按照税种的预算,含现金流营业外收支预算,分项目,含现金流其他业务收支预算,含现金流投融资分项预算,含现金流财务费用预算,含现金流预算利润表预算资产负债表预算现金流量表。