第六章 序列相关性

- 格式:ppt

- 大小:247.50 KB

- 文档页数:37

序列相关性的基本原理包括序列相关性是指两个或多个序列之间的关系或相互关联程度。

在统计学和时间序列分析中,序列相关性是一种基本的概念,用于描述序列之间的相关性。

了解序列相关性的基本原理可以帮助我们理解和分析时间序列数据以及其他类型的序列数据。

序列相关性的基本原理包括:1. 相关性的度量方法:序列相关性可以通过相关系数来度量。

常用的相关系数有皮尔逊相关系数、斯皮尔曼相关系数和肯德尔相关系数等。

皮尔逊相关系数适用于线性关系的测量,斯皮尔曼相关系数适用于非线性关系的测量,肯德尔相关系数适用于秩次相关的测量。

2. 相关性的解释:相关性指示两个序列之间的相似程度或相关程度。

相关系数介于-1和1之间,当相关系数接近1时,表示两个序列之间具有正相关关系,当相关系数接近-1时,表示两个序列之间具有负相关关系,当相关系数接近0时,表示两个序列之间没有线性相关关系。

3. 时间滞后相关性:序列之间的相关性可以是时滞相关的。

时间滞后相关性是指序列之间在时间上有一定的延迟,并且这种延迟有助于预测或解释。

例如,天气序列中的温度和降水量之间可能存在时间滞后相关性,即前一天的温度对当天的降水量有一定的影响。

4. 自相关和交叉相关:自相关是指一个序列与自身的相关性,交叉相关是指两个不同序列之间的相关性。

自相关可以用于检测序列中的周期性模式,交叉相关可以用于分析两个序列之间的相互关系。

5. 引导作用:序列相关性可以用于预测和引导。

通过分析序列之间的相关性,我们可以推断出一个序列对另一个序列的引导作用。

例如,股票市场中的相关性可以帮助我们预测某只股票的价格变动。

6. 噪声和趋势:序列相关性的解释需要考虑噪声和趋势。

噪声指的是序列中随机波动引起的不确定性,趋势指的是序列中的长期变化。

噪声和趋势可以对序列相关性的度量和解释产生影响。

7. 线性和非线性相关性:序列相关性可以是线性的或非线性的。

线性相关性表示两个序列之间存在着线性关系,可以用线性回归模型进行建模。

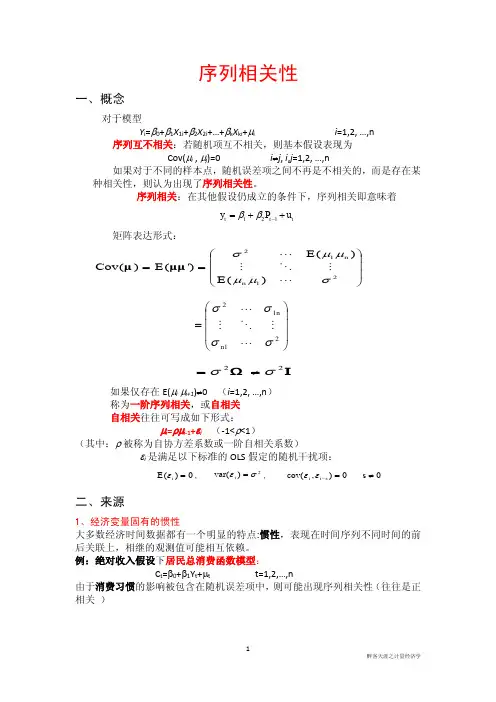

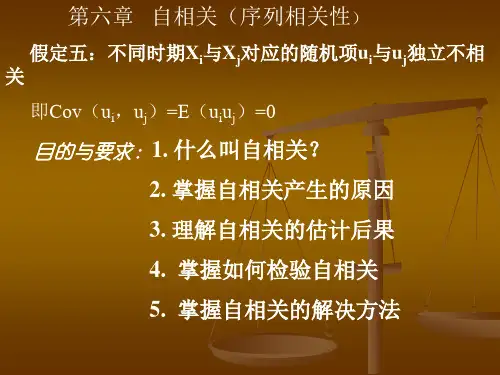

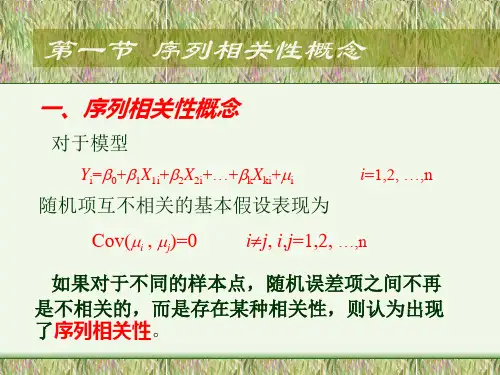

第六章 序列相关性教学目的、要求:1、理解序列相关性的含义、原因和后果2、掌握序列相关性的诊断3、会序列相关性的处理第一节 序列相关的产生及后果一、 序列相关的含义1、古典假定3 对于模型01122t X X X + 1,2,t t t k kt y t n ββββμ=++++= (6-1)假定随机误差项之间不存在相关性,即cov(,)0 ()t s t s μμ=≠ (6-2)2、序列相关如果随机误差项之间存在相关关系,则cov(,)0 ()t s t s μμ≠≠ (6-3) 这时,称随机误差项之间存在序列相关或自相关。

由于通常假定随机误差项均值为零且同方差,则序列相关性又可以表示为:()0 ()t s E t s μμ≠≠ (6-4)随机误差项的序列相关性有多种形式,其中最常见的是随机误差项之间存在一阶序列相关 ,即随机误差项只与其前一期相关:11cov(,)()0t t t t E μμμμ--=≠。

一阶序列相关性可以表示为1t t t μρμε-=⋅+ (6-5)其中,ρ是t μ与1t μ-的之间的系数,t ε是满足回归模型基本假定的随机误差项。

二、序列相关产生的原因随机误差项之间存在序列相关性的原因很多,但主要是由经济变量自身特点、数据处理、变量选择及模型形式选择所引起的。

原因(一)经济变量自身特点引起随机误差项序列相关经济变量是对经济现象的客观反映。

任何一种经济现象都有其历史的延续性与继承性,现在的状况是在过去基础上演进而来的,过去的发展水平、速度、特征都会对现在的状况产生重要影响。

同一经济变量,在前期与后续时期总存在一定的相关性,不可能互不相关。

大多数经济时间序列都有一个明显的特点,就是它的惯性,如国民生产总值、价格指数、就业和失业、消费和投资等。

当经济复苏,宏观经济从谷底开始上升时,大多数经济变量一般会持续上升,在向上移动的过程中,序列某一点的值会大于其前期值。

这种向上的“动力”存在,直到经济开始衰退。