第四章 经营决策的分析评价

- 格式:ppt

- 大小:2.36 MB

- 文档页数:154

第四章经营决策分析本章重点难点1、决策的特征2、相关成本的基本特征3、判断每个方案相关成本的步骤4、应用差量分析进行决策分析5、应用边际贡献分析法进行决策分析6、本量利综合分析进行决策7、特殊订单的决策8、亏损产品是否停产或亏损部门是否撤消的决策9、自制或外购的决策10、联产品是否进一步加工的决策11、有限资源利用的决策12、综合决策分析学习目的理解决策和决策分析的含义、决策的特征、分类以及决策分析的程序;深刻理解相关成本的含义以及各种相关成本和无关成本概念;理解经营决策的差量分析法、边际贡献分析法和本量利分析法;熟练掌握是否接受特殊订单、亏损产品是否停产或亏损是否撤销、零部件是自制还是外购、联产品是否进一步加工,以及合理利用有限资源安排生产等各种生产决策分析方法。

一、单项选择题1.为改变或扩大企业的生产能力时进行的决策,称为()A.短期决策 B.长期决策 C.非确定型决策 D.基层决策2.某企业现有5000件积压的在产品,其制造成本为50000元。

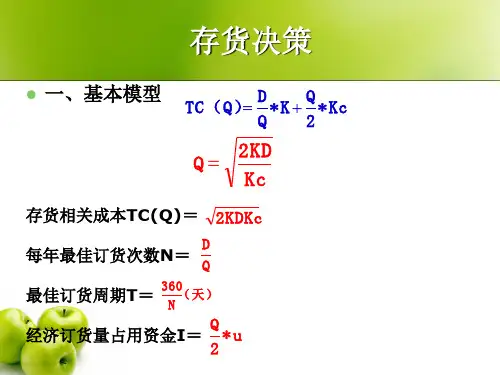

如果再支出20000元再加工后出售,则这个方案中的沉落成本是()A.8000元 B.15000元 C.20000元 D.50000元3.某企业生产车间的机器零件损坏,需要立即维修,发生修理费用2500元。

该费用在决策中属于()A.差量成本 B.机会成本 C.可延缓成本 D.不可延缓成本4.按决策所依据的环境、条件的状况来分类,决策不包括()A.确定性决策 B.风险性决策 C.互斥方案决策 D.不确定性决策5.企业的生产经营能力一旦形成,在短期内难以作重大改变。

属于这种经营能力成本的是()A.约束性固定成本 B.酌量性固定成本 C.重置成本 D.沉没成本6.有关亏损产品是否停产或转产的决策分析,一般可采用的方法是()A.差别盈利分析法 B.贡献毛益分析法 C.安全边际法 D.线性规划法7.在A、B、C三个方案中,分别取最大收益值为300、500、600。

第四章经营决策分析本章主要介绍了在以成本性态分析和变动成本法的基础上,利用对成本、销售量和利润之间的依存关系进一步分析企业的短期生产经营决策、特殊状态下的生产决策问题。

本章内容主要包括经营决策的主要分析方法以及其在经营决策分析中的具体运用。

本章主要考核内容:1. 了解决策的概念、特征和种类;2. 理解和运用经营决策分析中的相关成本;3. 运用经营决策分析方法对企业具体生产决策问题进行分析。

第一节决策分析概述1. 决策分析的含义决策分析是指为实现企业的预定目标,在科学预测的基础上,结合企业内部条件和外部环境,对与企业未来经营战略、方针或措施有关的各种备选方案进行成本效益分析的过程。

2. 决策的特征决策的特征包括:1)决策总是面向未来;2)决策要有明确的目标;3)决策要考虑人的因素;3. 决策的分类A. 按决策对经营活动的影响期的长短分类一一短期决策和长期决策;B. 按决策者所掌握的信息特点分类——确定性决策、风险性决策和不确定性决策;C. 按决策方案之间的关系分类——独立方案决策、互斥方案决策和组合方案决策。

4. 决策分析的程序1)确定目标2)收集与决策目标相关的信息3)根据所收集到的信息针对可实现目标提出一系列的被选方案4)选择其中最满意的方案进行执行5)跟踪和反馈第二节经营决策分析中的相关成本与无关成本概念按照成本是否与决策分析有关,方案成本可以分为相关成本和无关成本。

(一)相关成本相关成本是指在经营决策分析过程中所使用的成本,是由某项特定决策方案直接引起的未来成本支出,并且是不同方案之间有差别的未来成本。

常见的相关成本包括:1. 增量成本狭义增量成本是指因实施某项具体方案而引起的成本,如果不采纳该方案,则增量成本就不会发生;广义增量成本是指两个备选方案相关之间的差额,又称差量成本。

增量成本是一种边际成本,由于业务量增加而增加的变动成本,是变动成本总额的变化。

边际成本是指当业务量无限小变动时,成本的变动与业务量的变动之比。