第4章 经营决策分析1

- 格式:ppt

- 大小:176.00 KB

- 文档页数:25

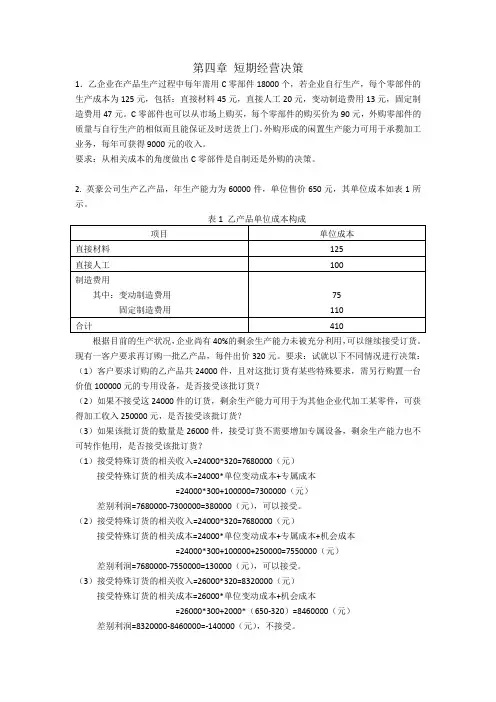

第四章短期经营决策1.乙企业在产品生产过程中每年需用C零部件18000个,若企业自行生产,每个零部件的生产成本为125元,包括:直接材料45元,直接人工20元,变动制造费用13元,固定制造费用47元。

C零部件也可以从市场上购买,每个零部件的购买价为90元,外购零部件的质量与自行生产的相似而且能保证及时送货上门。

外购形成的闲置生产能力可用于承揽加工业务,每年可获得9000元的收入。

要求:从相关成本的角度做出C零部件是自制还是外购的决策。

2. 英豪公司生产乙产品,年生产能力为60000件,单位售价650元,其单位成本如表1所示。

根据目前的生产状况,企业尚有40%的剩余生产能力未被充分利用,可以继续接受订货。

现有一客户要求再订购一批乙产品,每件出价320元。

要求:试就以下不同情况进行决策:(1)客户要求订购的乙产品共24000件,且对这批订货有某些特殊要求,需另行购置一台价值100000元的专用设备,是否接受该批订货?(2)如果不接受这24000件的订货,剩余生产能力可用于为其他企业代加工某零件,可获得加工收入250000元,是否接受该批订货?(3)如果该批订货的数量是26000件,接受订货不需要增加专属设备,剩余生产能力也不可转作他用,是否接受该批订货?(1)接受特殊订货的相关收入=24000*320=7680000(元)接受特殊订货的相关成本=24000*单位变动成本+专属成本=24000*300+100000=7300000(元)差别利润=7680000-7300000=380000(元),可以接受。

(2)接受特殊订货的相关收入=24000*320=7680000(元)接受特殊订货的相关成本=24000*单位变动成本+专属成本+机会成本=24000*300+100000+250000=7550000(元)差别利润=7680000-7550000=130000(元),可以接受。

(3)接受特殊订货的相关收入=26000*320=8320000(元)接受特殊订货的相关成本=26000*单位变动成本+机会成本=26000*300+2000*(650-320)=8460000(元)差别利润=8320000-8460000=-140000(元),不接受。

第四章经营决策分析本章重点难点1、决策的特征2、相关成本的基本特征3、判断每个方案相关成本的步骤4、应用差量分析进行决策分析5、应用边际贡献分析法进行决策分析6、本量利综合分析进行决策7、特殊订单的决策8、亏损产品是否停产或亏损部门是否撤消的决策9、自制或外购的决策10、联产品是否进一步加工的决策11、有限资源利用的决策12、综合决策分析学习目的理解决策和决策分析的含义、决策的特征、分类以及决策分析的程序;深刻理解相关成本的含义以及各种相关成本和无关成本概念;理解经营决策的差量分析法、边际贡献分析法和本量利分析法;熟练掌握是否接受特殊订单、亏损产品是否停产或亏损是否撤销、零部件是自制还是外购、联产品是否进一步加工,以及合理利用有限资源安排生产等各种生产决策分析方法。

一、单项选择题1.为改变或扩大企业的生产能力时进行的决策,称为()A.短期决策 B.长期决策 C.非确定型决策 D.基层决策2.某企业现有5000件积压的在产品,其制造成本为50000元。

如果再支出20000元再加工后出售,则这个方案中的沉落成本是()A.8000元 B.15000元 C.20000元 D.50000元3.某企业生产车间的机器零件损坏,需要立即维修,发生修理费用2500元。

该费用在决策中属于()A.差量成本 B.机会成本 C.可延缓成本 D.不可延缓成本4.按决策所依据的环境、条件的状况来分类,决策不包括()A.确定性决策 B.风险性决策 C.互斥方案决策 D.不确定性决策5.企业的生产经营能力一旦形成,在短期内难以作重大改变。

属于这种经营能力成本的是()A.约束性固定成本 B.酌量性固定成本 C.重置成本 D.沉没成本6.有关亏损产品是否停产或转产的决策分析,一般可采用的方法是()A.差别盈利分析法 B.贡献毛益分析法 C.安全边际法 D.线性规划法7.在A、B、C三个方案中,分别取最大收益值为300、500、600。

第四章短期经营决策1.乙企业在产品生产过程中每年需用C零部件18000个,若企业自行生产,每个零部件的生产成本为125元,包括:直接材料45元,直接人工20元,变动制造费用13元,固定制造费用47元。

C零部件也可以从市场上购买,每个零部件的购买价为90元,外购零部件的质量与自行生产的相似而且能保证及时送货上门。

外购形成的闲置生产能力可用于承揽加工业务,每年可获得9000元的收入。

要求:从相关成本的角度做出C零部件是自制还是外购的决策。

2. 英豪公司生产乙产品,年生产能力为60000件,单位售价650元,其单位成本如表1所示。

根据目前的生产状况,企业尚有40%的剩余生产能力未被充分利用,可以继续接受订货。

现有一客户要求再订购一批乙产品,每件出价320元。

要求:试就以下不同情况进行决策:(1)客户要求订购的乙产品共24000件,且对这批订货有某些特殊要求,需另行购置一台价值100000元的专用设备,是否接受该批订货?(2)如果不接受这24000件的订货,剩余生产能力可用于为其他企业代加工某零件,可获得加工收入250000元,是否接受该批订货?(3)如果该批订货的数量是26000件,接受订货不需要增加专属设备,剩余生产能力也不可转作他用,是否接受该批订货?(1)接受特殊订货的相关收入=24000*320=7680000(元)接受特殊订货的相关成本=24000*单位变动成本+专属成本=24000*300+100000=7300000(元)差别利润=7680000-7300000=380000(元),可以接受。

(2)接受特殊订货的相关收入=24000*320=7680000(元)接受特殊订货的相关成本=24000*单位变动成本+专属成本+机会成本=24000*300+100000+250000=7550000(元)差别利润=7680000-7550000=130000(元),可以接受。

(3)接受特殊订货的相关收入=26000*320=8320000(元)接受特殊订货的相关成本=26000*单位变动成本+机会成本=26000*300+2000*(650-320)=8460000(元)差别利润=8320000-8460000=-140000(元),不接受。

案例导入在一次偶然的机会,李经理发觉了他的一位能干的工程师小王,正偷偷地与竞争对手联络,准备跳槽。

李经理又惊又怒,为了栽培小王,李经理曾花过不少的培训费与培训时间。

同时,公司目前的两个系统集成项目,正由工程师小王负责。

如果小王去竞争对手公司工作,无疑对李经理的事业打击很大。

但如果李经理不开除小王,心里又难以咽下这口气。

1.如果你是李经理,将如何处理这一问题呢?2.开动您的脑筋,培养你的管理才能吧。

当你的部下要离开公司时,你首先要做的不是给他提薪,不是给他升官而是要搞清楚他为什么要离开公司,才能对症下药。

一般地,员工离开公司无外乎这几个方面:1.对薪水福利不满意,这很好办,给他加薪;2.他可能在公司里感到不受重视,和他谈话,搞清楚他想要做什么,并和他讨论他在公司里最适合的工作是什么;3.他在公司里与其他人关系很僵,有点难办,调个部门可能不是什么好办法但值得一试;4.他可能对公司的整个氛围不满意,感觉不好.最难办,这个牵涉到企业文化的问题,实在不行,就让他走吧.好聚好散,没准将来还可以再合作。

方案1:采取措施:1.晓之以情动之以礼2.重薪+良好的工作环境3.败坏对手声誉4.或者采取暂时和对手合作,让小王觉得跳槽也没不是办法。

当然这必须是有一定物质基础才可以作到的。

方案2:李经理首先要做的是尽快找小王的替代者,以备万一小王铁心走人以后项目瘫痪;其次,了解小王的需求,尽量挽留他;第三,公司的管理要重新审视,IT行业的流动性时非常大的,公司必须有足够的措施应付以后可能会出现的这种情形。

方案3:目前最关键的是如何继续项目的延续工作和防止相关技术的流失风险。

因此首相必须解决的是人的问题:1.找到可以代替小王的技术人才2.找到小王跳槽的原因,根据小王的具体需要给以适当的物质或精神激励,留住小王。

我认为第二点是最好的方法,即可以使项目工作不中断,又可以防止技术流失如果不行,就必须动用一定的法律手段比如,签定三年内不能从事相关工作的约束型合约。