建筑工程成本分析表

- 格式:doc

- 大小:12.86 KB

- 文档页数:2

(2) (2) (2) (3) (3) (3) (4) (4) (5) (5) (5) (5) (5) (5) (5) (5) (5) (6) (6) (6) (6) (6) (6) (6) (6) (6) (7) (7) (7) (7) (7) (7) (7) (8) (9) (9) (9) (10) (10) (10) (10) (10) (10) (11) (12) (12) (12) (13) (13) (13) (13) (13) (13) (14) (14) (15) (15) (15) (16) (16) (16) (17) (17)包括建造、装饰、采暖、给排水(含中水)、消防、通风、照明、动力、消防报警、电梯、可视对讲、有线电视、电话、防雷接地等十四个专业。

含电梯、消防、通风设备,普通灯具;公共部份粘贴地砖,天棚、墙面刷耐擦洗涂料,普通洁具、喷洒头。

外墙外保温粘贴聚苯板,泰柏板隔墙,混凝土为预拌混凝土,土方运距 20 公里以内。

每平米造价 1850.98 元,其中:建造工程: 1011.17 元;电气工程: 220.54 元;管道工程: 316.81 元;通风工程: 302.46 元;包括建造、装饰、采暖、给排水(冷水、热水、中水、排水、雨水)、消防、照明、动力、弱电、电梯、防雷接地等十个专业。

外墙保温聚苯板随混凝土浇注,外墙内保温粘贴水泥聚苯板,单层轻质陶粒混凝土条板隔墙,双侧通常采光井,采暖系统为分户计量,混凝土为预拌混凝土,不含消防报警、配电箱及多功能户门。

土方运距 5 公里以内。

每平米造价 1442.17 元,其中:建造工程: 803.59 元;装饰工程: 306.62 元;电气工程: 238.65 元;管道工程: 81.16 元;通风工程: 12.15 元;包括建造、装饰、给排水(含泵房)、通风、照明、动力、弱电、电梯、防雷接地等九个专业。

公共部份粘贴地砖,天棚、墙面刷耐擦洗涂料,本工程采暖用电膜采暖,只做埋管,外窗为落地窗。

建筑工程安全成本分析建筑工程的安全是项目成功的重要保障之一,然而,安全措施的实施往往需要一定的成本投入。

本文将对建筑工程安全成本进行分析,以评估其对项目的影响。

一、安全成本的定义及组成安全成本是指为保障建筑工程施工过程中的安全所花费的经济资源。

其组成主要包括以下几个方面:1. 人力资源成本:包括聘用安全人员、培训安全人员、建立安全管理部门等所需费用。

2. 安全设备成本:包括购买、维护和更新安全设备的费用,例如安全帽、防护眼镜、防护服等。

3. 安全材料成本:包括购买、使用和处理安全材料的费用,例如建筑网、安全标志等。

4. 安全技术成本:包括进行安全评估、安全监测和安全检测的费用。

5. 相关保险成本:包括购买工程施工保险和雇主责任保险所需的费用。

二、安全成本对建筑工程的影响建筑工程安全成本的投入对项目具有重要的影响,主要表现在以下几个方面:1. 人员安全意识的提升:安全成本的投入可促使施工人员提高对安全的重视程度,增强安全意识,从而减少安全事故的发生。

2. 减少事故损失:通过投入安全成本,可以提供必要的安全设备和材料,有效预防和减少事故的发生,降低人员伤亡和财产损失。

3. 项目进度的保障:安全成本的投入可以提升施工的效率,减少因安全事故造成的工期延误,确保项目按计划进行。

4. 建立企业形象:重视安全成本的投入可以提升企业的社会形象和声誉,增加在市场上的竞争力。

三、安全成本分析的方法在进行建筑工程安全成本分析时,可以采用以下方法:1. 统计法:通过对历史安全事故数据的统计和分析,计算安全成本与事故频率之间的相关关系,进而评估安全成本的合理性。

2. 对比法:可以与同行业、相似规模的项目进行比较,对其安全成本进行对比分析,找出成本之间的差异和原因。

3. 成本效益分析法:评估安全成本的投入与其所能带来的效益之间的关系,从经济角度对安全成本进行分析。

四、提高安全成本效益的建议为提高建筑工程安全成本的效益,可以从以下几个方面入手:1. 制定科学合理的安全标准和规范,根据施工项目的特点制定相应的安全成本预算。

建造工程项目成本分析报告(样本)(样本)编制单位: ****项目经理部编制人:审核人:编制时间:一、对项目的结构形式(框架、框筒、框剪、筒体、钢结构、网架结构等),建设地点,建造规模 (建造面积,分地上、地下建造面积,功能,层高等)进行简要描述。

(此处文字说明要详细描述合同内我方承包范围)2.1 自行施工部份:主体工程、粗装修工程及水电安装工程,除甲方指定分包部份其它均由我方施工;2.2 甲指分包:土方工程、桩基础工程、边坡支护工程、户外强电、消防工程、弱电工程、铝合金门窗、门面及车库门、防盗门及入户门、电梯及设备、通风排烟工程、地下室桥架及电缆、阳台栏杆、园林绿化工程、燃气工程、二次装修工程(含门厅及会所)等。

3.1 合同总额:3.2 合同计量计价及材料调差原则:3.3 合同结算方式、结算时间等:3.4 合同支付相关约定:如工程款支付方式、支付时间、支付比例等等3.5 合同工期及开竣工日期:3.6 项目管理目標责任情况:二、(项目商务经理自己输文字)根据项目实际情况简要描述工程截至本期完工状态,最好以表格形式反映。

如下表:施工进度描述桩基工程完成(未检测验收)至地上五层顶板完至屋面楼梯间完冠梁全部完成,地下室东侧基础至4#主楼地下室东侧顶板完(以图表配合文字方式叙述)例如:本项目从开工至年月累计完成施工产值(含税) 元,实际支出总成本(含税) 元,实现利润元,含税毛利率为 %。

其中:累计人工费 (扩大劳务分包、清包) 盈利 (亏损) 元,材料费盈利(亏损) 元,机械费盈利(亏损) 元,措施费盈利(亏损) 元,专业分包盈利(亏损) 元,管理费(间接费)盈利(亏损) 元等。

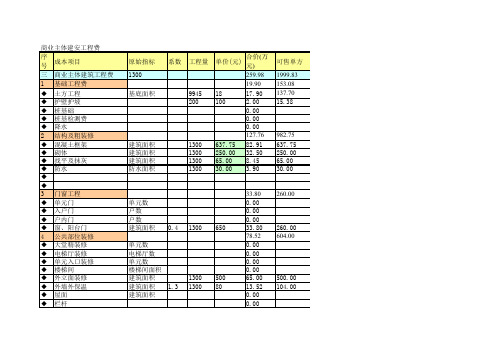

项目总体收支情况、分项成本情况分析如下:1、项目利润分析表(统计开工至本期的预算收入及各项成本利润,单位:万元)名称合同预算收入(含税) 责任成本(不含税金) 金额(万元)合同工期情况正常超期 3 天提前 9 天正常施工项目名称1#主楼2#主楼3#裙房2、项目总体收支情况统计表(以柱状图表示合同产值收入与实际成本,科目根据公司规定或者实际情 况设置,普通按人工费、材料费、机械费、专业分包工程费、措施费、管理费、规费、利润、税金等科目 设置)3.项目开工至本期成本累计分析表单位:万元平米成本备注(m2) 134.71已完成建造375.29 面积16.9697320m237.44占总本比例(%)19.47% 54.23% 2.45% 5.41%分项名称人工费 材料费 机械费 专业分包工程费自开工累计 成本价 1310.95 3652.28 165.01 364.35序号1 2 3 450.00% 45.00% 40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00%分包工程 实际预算 材料费 47.11% 44.74%机械费 1.39% 2.15%措施费 5.73% 6.34%人工费 7.10%7.87%管理费 4.30% 2.32%利润 8.30% 2.99%税金 3.32% 3.32%22.75% 30.27%实际 预算计划成本(不含税金)实际成本(不含税金)税金净利润利润率措施费用其中临建管理费(含奖金等)其它(含维修费、资金成本等)合计724.7164.01411.6341.396734.3474.476.5842.34.2569210.76%0.95%6.11%0.61%5 6 7 8建造工程项目成本分析报告(样本)人工费分析表说明:正值为成本超支,负值为成本节约分析时先按整体情况进行分析,即对人工费总的节超进行说明,再对分项工程盈亏进行说明。

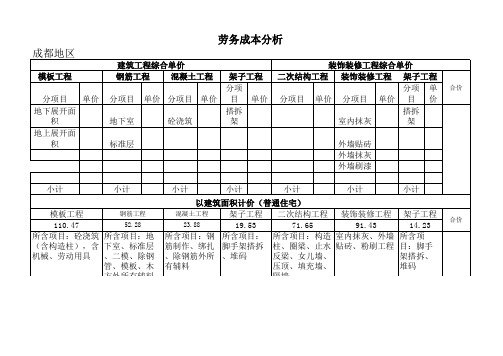

建筑工程造价指标汇总目录一、各种建筑造价分析表 (2)1、全现浇结构住宅楼: (2)2、全现浇结构板式小高层住宅楼: (2)3、全现浇结构板式住宅楼: (3)4、全现浇结构塔楼: (3)5、框剪结构住宅楼: (3)6、框剪结构商住楼: (4)7、混合结构住宅楼: (4)二、房地产建筑成本(按建筑平方米算) (5)1、桩基工程(如有): (5)2、钢筋: (5)3、砼: (5)4、砌体工程: (5)5、抹灰工程: (5)6、外墙工程(包括保温): (5)7、室内水电安装工程(含消防): (5)8、屋面工程: (5)9、门窗工程(不含进户门): (6)10、土方、进户门、烟道及公共部位装饰工程: (6)11、地下室(如有): (6)12、电梯工程(如有): (6)13、人工费: (6)14、室外配套工程: (6)15、模板、支撑、脚手架工程(成本): (6)16、塔吊、人货电梯、升降机等各型施工机械(约为总造价的5~8%): (6)17、临时设施: (6)18、检测、试验、手续、交通、交际等费用: (7)19、承包商管理费、资料、劳保、利润等各种费用(约为10%): (7)20、上交国家各种税费: (7)21、设计费(含前期设计概念期间费用): (7)22、监理费: (7)23、广告、策划、销售代理费: (7)24、土地费: (7)25、土地税费与前期费: (8)三、工程造价单方指标参考 (9)1、普通住宅建筑混凝土用量和用钢量: (9)2、普通多层住宅楼施工预算经济指标: (9)3、施工功效 : (10)4、基础数据: (10)四、工程成本测算方法 (10)1、计算工程量: (10)2、组综合单价: (10)3、测算综合单价: (10)4、混凝土: (11)5、钢筋: (12)6、外架: (12)7、模板(措施费): (12)8、地砖: (13)9、外墙干挂: (13)10、粉刷: (13)11、门窗工程: (13)五、工程预付款及其计算 (13)1.预付备料款的限额: (13)2.备料款的扣回: (14)六、工程进度款的支付(中间结算) (14)1.工程量的确认: (15)2.合同收入的组成: (15)3.工程进度款支付: (15)七、工程价款价差调整的主要方法 (16)1.工程造价指数调整法: (16)2.实际价格调整法: (16)3.调价文件计算法: (16)4.调值公式法: (17)一、各种建筑造价分析表1、全现浇结构住宅楼:包括建筑、装饰、采暖、给排水(含中水)、消防、通风、照明、动力、消防报警、电梯、可视对讲、有线电视、电话、防雷接地等十四个专业。

工程造价指标分析表工程造价指标分析表是对工程项目的造价预算进行梳理和分析的工具。

它是建筑项目所有预算的核心,通过对各项预算指标的细致分析和梳理,可以对工程造价进行有效管理和控制,提高工程的经济效益。

本文将介绍工程造价指标分析表的相关内容,以供各位读者参考。

一、建筑工程造价指标分析表介绍建筑工程造价指标分析表是建设工程造价管理中的重要工具,主要用于对建筑工程项目的预算指标进行细致的梳理和分析。

这个表格包括了所有的工程项目预算指标,如土建工程、安装工程、材料人工等,通过对这些指标的梳理,可以有效地控制工程造价的增长,并确保工程的经济效益。

建筑工程造价指标分析表可以从诸多方面对工程项目进行分析,比如从工程进度、成本控制、人工和物资等角度对工程项目进行分析。

通过对这些指标进行分析,可以帮助建筑项目管理方了解工程项目的实际情况,及时发现和解决各种问题,从而确保工程进度、质量、费用等方面的合理控制。

二、建筑工程造价指标分析表内容建筑工程造价指标分析表的构成通常包括以下内容:1.项目名称和编号:该项记录了工程项目的具体名称和编号,以方便工程管理方进行工程项目的识别和定位。

2.金额预算:该项记录了工程项目的预算金额,可以依据实际情况进行调整和变更。

3.材料费:该项记录了工程项目所需的材料费用,包括各种建筑材料的费用,由建筑工程项目中的建筑师或设计师进行评估。

4.人工费:该项记录了工程项目所需的人工费用,包括工程项目中的劳动力成本,例如工人或施工队成员的薪资等。

5.机械费:该项记录了工程项目所需的机械费用,包括建筑项目中的机械器械使用费用,例如混凝土搅拌机、升降机、起重机等。

6.试验检验费:该项记录了工程项目所需的试验检验费用,包括工程项目中的测试和检验费用,例如建筑材料的质量检验等。

7.其他费用:该项记录了工程项目中的其他费用,例如安全费用、交通费用、临时设施费用等。

通过对以上各项指标的分析和整理,可以对工程项目进行有效的经济管理和控制,确保项目具备使用价值和可持续发展性。

建筑施工项目成本费用分析手册目 录1、编制说明 (1)2、费用汇总表 (2)3、人工费用表 (3)4、分包费用表 (4)5、材料费用表 (5)6、安装材料表 (6)7、周转材料表 (6)8、机械及设备费用表 (7)项目经理:编制:一、建筑施工企业指专门从事建筑物与构筑物(建筑工程、分为五项:工程服务、安装服务、修缮服1.工程服务指新建、改建各种建筑物、构筑物的工程2.安装服务指生产设备、动力设备、起重设备、运输包括固定电话、有线电视、宽带、水、电3.修缮服务指对建筑物、构筑物进行修补、加固、养4.其他建筑服务9、安全文明施工费用表 (8)10、间接费用表 (9)指上列工程作业之外的各种工程作业服二、分级核算时首先是理清成本与费用的费用是指企业为销售商品、提供劳务 等日成本是指企业为生成产品、提供劳务而发简单来说,成本就是对象化的费用。

工程施工成本:指施工企业在施工生产过程三 、项目核算成本对象的确定1.同一合同只包括一项工程,且该工程工2.同一合同只包括一项工程,或包括多个3. 同一合同包括多个单项工程,各单项工四、建筑安装工程成本项目建筑安装工程成本按其是否直接耗用于工1.直接费用: 指建筑安装施工的直接消材料费、人工费、机械使用费、其他直接(1)材料费:在施工过程中所耗用的、构(2)人工费:在施工过程中从事建筑安装(3)机械使用费:施工过程中,使用施工(4)其他直接费用:有关的技术援助费用2.间接费用: 为组织和管理施工生产活动如:为施工准备、组织施工生产和管理所需五、建筑业成本科目及账务处理工程施工:建筑安装企业归集核算工程成设置合同成本、合同毛利、间接费用等明合同成本科目下再设置直接人工、直接材合同毛利是工程结算和工程施工的差额。

确定发生的工程成本借:工程施工-合同成本应交税费-应交增值税(进项税额)贷:相关科目按结算单,办理工程结算借:应收账款贷:工程结算应交税费-待转销项税额/应交税费-应交增按完工进度确认收入,结转成本借:工程施工-合同毛利主营业务成本贷:主营业务收入合同完工时对冲(亏损时相反分录)借:工程结算贷:工程施工-合同成本工程施工-合同毛利六、新会计准则下的账务处理借:合同履约成本-合同成本-项目名称贷:银行存款购入原材料借:原材料-建筑材料应交税费-应交增值税-进项税贷:银行存款领用施工材料时借:合同履约成本贷:原材料-施工材料人工工资、机械费用及其他直接费用直接收到工程预收款时借:银行存款贷:合同负债开具工程款发票时借:应收账款合同负债贷:工程结算-价款结算应交税费-应交增值税(销项税额)根据完工程度确认收入借:工程结算-价款结算结转成本借:主营业务成本贷:合同履约成本。

建筑工程成本分析表

建筑工程是构建或改造建筑物所需要的一系列综合性工程,其成本分析表是收集、组织和分析影响建筑工程成本的信息的有力工具。

它是建筑工程进行有效预算和计划的重要依据,同时也是确定工程实施过程中施工风险的参考。

建筑工程成本分析表是一份合格的工程文件,它清晰地反映了建筑工程投资、施工开支和其他与之相关的活动。

建筑工程成本分析表通常由以下几个部分组成:预测成本,预算成本,实际成本,成本变动,成本分解,成本管理,成本比较,财务成本,成本影响因素,利润分析,风险分析等。

预测成本是根据建筑工程的规模,性质,地理位置及其他因素考虑到的预期成本。

预算成本是一项合理的工程预算,它包括规定的资金要求和利润预期。

实际成本是指实际完工根据实际工程进度支付出去的资金。

成本变动是建筑工程成本变动结果的分析,通常由工程量变更,施工进度变更,物料变更,违约金以及其他费用支付金额等构成。

成本分解是将工程成本按照不同的因素分解和分析,包括材料实际支出,直接施工费用,人工实际支出,机械实际支出,监理费用,管理费用等。

成本管理是指建筑工程期间执行的各项活动,以保证施工开支符合预算的范围,特别是对重要物料报价、施工进度控制、工程单元成本控制、施工质量管理以及施工进度审查等都要有一定的要求和要求。

成本比较是比较实际成本和预算成本之间的差异,如果实际成本超过预算成本,表明建筑工程管理及施工有问题。

财务成本是指投资的资金成本,这是建筑工程财务特征的重要方面。

成本影响因素是指影响建筑工程成本

的各种因素,包括规模,性质,地理位置,材料价格,劳务力量,安全投资,施工技术,机械设备,施工风险和资金成本等。

利润分析是指建筑工程营利能力的评估和控制。

风险分析是指对建筑工程施工过程中出现的各种因素进行评估,以分析可能出现的施工风险。

建筑工程成本分析表的设计和编制可以显著提高建筑工程的效率和质量,确保工程投资的有效利用。

因此,较完善的建筑工程成本分析表可以被广泛应用于建筑工程预算、费用支付、工程实施效率的考核、工程监理等方面的管理。

只有在完备的建筑工程成本分析表的基础上,才能确保建筑工程能够按照既定的要求和标准进行,从而达到预期的目标。