财务管理案例分析——案例七:燕京啤酒公司的资本结构59页PPT

- 格式:ppt

- 大小:4.26 MB

- 文档页数:59

北京燕京啤酒公司财务报表分析案例研究财务报表尽管为我们提供了企业财务状况经营成果方面的数据,但只是从财务报表的一些数字与文字上的不到实质的东西,我们要使用一定的分析方法和分析技巧,再结合实际状况,正确认识财务报表的局限性与非正常影响因素,本文对行业情况与市场、基本财务状况、现金流动能力进行了分析,燕京啤酒各主要财务指标近年来的变化状况和变化趋势,探求变化的原因及变化的内在逻辑关系。

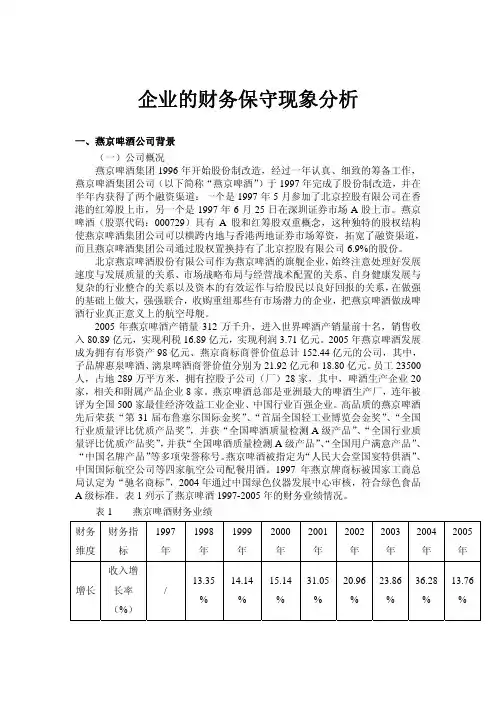

一、研究背景北京燕京啤酒公司于1980年建厂,1993年组建集团。

在发展中,燕京坚持规模扩展和效益增加并举的方针,经过了三步大跨越,从起步时投资640万元的小型啤酒企业,发展成为拥有总资产63亿元,员工18000人,占地233万平方米、年产销能力超过200万吨的全国大型啤酒企业集团。

在发展中燕京本着“以情做人、以诚做事、以信经商”企业经营理念。

1997年两地上市,独特的“红筹背景、A股身份”股权结构模式,为燕京快速稳定的发展提供了雄厚的资金保障;精心打造企业文化,长期培育的“尽心尽力的奉献精神,艰苦奋斗的创业精神,敢打硬仗的拼搏精神,顾全大局的协作精神,为企业分忧的主人翁精神”以奉献机制与激励机制相结合的分配模式,促进企业快速发展。

经过多年快速、健康的发展,燕京已经成为中中国最大啤酒企业集团之一。

本公司主要经营制造、销售啤酒、无酒精饮料、啤酒原料、饲料、瓶盖;出口企业自产的啤酒、各种饮料、酵母粉、酱油、进口企业生产、科研所需的原材料、机械设备、仪器仪表及零配件。

二、行业情况与市场分析北京燕京啤酒公司连年被评为全国500家最佳经济效益工业企业、中国行业百强企业。

高品质的燕京啤酒先后荣获“第31届布鲁塞尔国际金奖”,“首届全国轻工业博览会金奖”,“全国行业质量评比优质产品奖”,并获“全国啤酒质量检测A级产品”,“全国用户满意产品”,“中国名牌产品”等多项荣誉称号。

燕京啤酒被指定为“人民大会堂国宴特供酒。

1997年燕京牌商标被国家工商总局认定为“驰名商标”,2004年通过中国绿色食品发展中心审核,符合绿色食品A级标准。

龙源期刊网 资本结构优化研究作者:叶子来源:《今日财富》2019年第26期燕京啤酒的案例分析具有一定的代表性,其资本结构反映中国上市公司对于资本结构的态度,总是与啄序原理背道而驰,倾向于选择股本融资,不能好好利用税盾效应,来增加自身的利益。

一、案例分析——以燕京啤酒为例(一)燕京啤酒简介北京燕京啤酒股份有限公司是国内啤酒业的三大巨头之一,世界啤酒行业排名前八的企业,市场占有率12%,销售收入总共188.07亿元,品牌价值660.76亿元,是目前中国啤酒行业品牌价值最高,盈利能力最强的企业之一。

(二)燕京啤酒资本结构现状分析1.资产负债率→负债规模过低从表1可以看出,燕京啤酒的资产负债率在2010-2013年期间一直处于31%与40%之间。

而2014-2018年间资产负债率处于24%与30%之间。

中国酒、饮料和精制茶制造业的资产负债率目前为40.947%。

规模较大的企业应该较多的依靠债务筹资来减少资本成本,并获得更多的税收收益。

燕京啤酒的资本结构比较保守,没有充分运用债务融资的优势。

2.流动负债率→负债结构不合理从表1燕京啤酒2010-2018年期间的债务结构可以看出,该企业基本以短期流动负债为主,尤其是从2012年开始燕京啤酒几乎只运用了短期流动负债,这样的流动负债风险会很大,较高的流动负债率可能会使得燕京啤酒陷入短期债务偿还困难的境地。

(三)燕京啤酒和青岛啤酒2012年和2017年资本结构比较青岛啤酒和雪花啤酒2012年和2017年的数据在一定程度上有代表性,表2和表3比较了两家上市公司2012年和2017年的资本结构。

从每股盈余和净资产收益率我们可以看出青岛啤酒的经营状况明显好于燕京啤酒。

燕京啤酒的资产负债率小于40.947%的行业均值,青岛啤酒的资产负债率大于行业均值。

燕京啤酒2017年资产负债率变低后盈利状况也明显变差。

从上表燕京啤酒和青岛啤酒的负债结构我们也可以看出,2012年和2017年燕京啤酒近乎只使用了短期流动负债。

财务分析报告(2011届)题目:燕京啤酒(600694) 2010-2013年度财务分析报告系部:财务系专业:财务管理班级:20XX级X班学号:XXXXXXXXXXXX姓名:指导教师:完成日期:20XX年4月30日目录一、战略分析 (1)(一)公司简介 (1)(二)宏观环境分析 (2)二、会计分析 (4)(一)资产负债表分析 (4)(二)利润表分析 (18)(三)现金流量分析 (27)三、财务效率分析 (28)(一)企业偿债能力分析 (28)(二)企业营运能力分析 (34)(三)企业盈利能力分析 (38)(四)企业发展能力分析 (46)四、财务综合分析与评价-杜邦财务分析 (50)结论 (56)参考文献 (57)致谢 (60)燕京啤酒(000729)2011-2013年度财务分析报告一、战略分析(一)公司简介燕京1980年建厂,1993年组建集团。

在发展中燕京本着“以情做人,以信经商”企业经营理念,始终坚持了:走内涵式扩大生产道路,在滚动中发展,年年进行技术改造,是企业不断的发展壮大;坚持依靠科技进步,促进企业发展,建立国家级科研中心,引入尖端人才,依靠科技抢占先机,积极进入市场,率先建立完善的市场网络体系,适应市场经济要求,目前全国市场占有率达到12%以上,华北市场50%,北京市场85%以上;积极完成股份制改造,由产品经营转向产品与资本双向经营,1997年两地上市,独特的“红筹背景,A股身份”股权结构模式,为燕京快速稳定的发展提供了雄厚的资金保障;精心打造企业文化,长期培育“尽心尽力的奉献精神,艰苦奋斗的创业精神,敢打硬战的拼搏精神,顾全的大局的协作精神,为企业分忧的主人翁精神”以奉献机制与激励机制相结合的分配模式,促进企业的快速发展。

经过34年的快速,健康的发展。

燕京已经成为中国最大啤酒企业集团之一。

2011年啤酒产销量551万千升,进入世界啤酒产销量前8名,销售收入171.62亿元,实现利税36.34亿元,实现利润11.74亿元。

燕京啤酒的财务分析黄婷婷(长春财经学院吉林长春130122)摘要:本文通过对燕京啤酒财务数据问题的研究,通过企业财务数据分析,了解燕京啤酒现状;接着对企业盈利能力、营运能力、偿债能力及发展能力进行主要财务指标分析,最后对企业的财务指标进行总结和建议提出。

关键词:现状;财务指标分析;总结;建议一、燕京啤酒现状根据流动资产占总资产的比例以及流动负债与总负债的关系,说明企业是保守型的营运政策。

在这种融资结构下企业的流动负债少,从而减轻了短期偿债的压力,财务风险也相应较低,与此同时,会加大企业的资金成本。

可见,这是一种低风险,高成本的融资结构。

采用保守型的营运政策虽然风险很低,但是由于较高资本成本,会阻碍企业的进一步发展。

从2015年到2017年间,企业的流动资产比重较高,属于一种稳健的资本结构,企业可通过流动资产的变现满足短期借款的需要,可以使得企业在银行有着较高的财务信誉。

同时,企业还可通过对流动负债和非流动负债的比例进行调整,使得企业的负债成本目标化。

二、主要财务指标分析盈利能力销售净利率净资产收益率每股收益营运能力应收账款周转率存货周转率总资产周转率20170.01541.26%0.0570201758.871.850.6220160.02762.45%0.1110201668.971.900.6720150.05004.71%0.2090201593.731.900.67偿债能力流动比率速动比率现金流量比发展能力主营业务收入增长率净利润增长率总资产增长率20171.430.560.322017-3.26%-45.89%-0.88%20161.330.470.27(一)盈利能力分析企业的每股收益从2015年-2017年从0.2090下降至0.0570,下降幅度达72.7%。

同时,净资产收益率指标在2017年降至1.26%,两个指标共同说明企业的盈利能力有所下降。

其次,销售净利率也在大幅度的下降,从2015年的0.5到17年的0.154,主要是因为销售收入、净利润在逐年下降,而销售收入、净利润从2015年-2017年下降幅度分别为10.69%、72.51%。

本科考试《财务报表分析》《燕京啤酒公司财务状况分析》说明信及全文概要:说明信:全文概要:通过对公司财务指标的分析得出,燕京啤酒的主营业务非常突出,近几年公司的销售收入呈增长状态,并持续获利,但营业利润的增长率为1.95%远小于营业总收入的增长率9.31%,利润率和资产收益率也低于行业平均值和竞争对手,盈利能力有待进一步的改善,要进一步加强对成本、费用的管理控制。

公司的资产负债率在行业和竞争对手中占有一定的优势,但资本结构中股东权益占据很大的比率,负债中长期负债率很低,但结合流动比、速动比的分析,公司的短期偿债能力低于行业平均值,和竞争对手青岛啤酒也存在一定的差距,这在一定程度上加大了公司的经营风险。

燕京啤酒的ROE9.10和行业平均17.82存在很大的差距,也明显低于行业中值12.95,在整体行业中处于下游阶段,有待进一步的改善提高。

同时,结合公司的SWOT分析和行业市场环境分析,对公司作出综合的评价,提出公司可以在坚持总体战略的同时,应积极采取市场渗透战略、低成本战略和相关多远化战略。

备注:资料来源1、燕京啤酒公司2008年到2012年9月年报和季度报;2、燕京啤酒公司官方网站内容;3、上市公司以及啤酒相关网站信息:中国啤酒网、中国啤酒委员会国际啤酒网、中国产业信息网、中国行业研究网、新浪财经、搜狐证券;目录第1章中国啤酒行业背景分析第2章公司情况简介2.1 燕京啤酒公司概述2.1.1公司的发展历程2.1.2公司业务领域及战略目标简述2.2 燕京啤酒公司政策2.2.1公司的财务政策2.2.2公司的经营政策第3章财务报表分析3.1 2011-12-31日公司财务报表3.1.1资产负债表3.1.2利润表3.1.3现金流量表3.2 08年至12年财务指标与行业平均及竞争对手青岛啤酒的对比分析3.2.1盈利能力分析3.2.2营运能力分析3.2.3现金流量分析3.2.4 偿债及资本结构分析3.2.5综合分析(杜邦分析法)第4章燕京啤酒公司经营环境综合分析4.1 公司行业地位的SWOT分析4.2 宏观环境分析4.3 五力分析第5章对燕京啤酒公司财务管理的建议5.1 对现行财务政策的评价与建议5.2 对现行经营政策的评价与建议第1章中国啤酒行业背景分析一、中国啤酒行业的发展历程中国啤酒行业具有起步晚、发展快的特点。

产品市场竞争与财务保守行为 ——模型与燕京啤酒实例分析一.问题提出众所周知,国内上市公司普遍具有股权融资偏好。

表现在融资首选配股或增发。

如果不能如愿,则改为具有延迟股权融资特性的可转换债券,设置宽松的转换条款,促使投资者转换,从而获得股权资本;不得以才是债务,而且首选短期贷款,长期贷款位居最后。

此外,现金红利支付率低,增加了企业内部股权融资能力。

股权融资偏好造成不少上市公司资产负债率普遍低于25%,而且长期债务少,甚至没有长期负债。

例如,燕京啤酒自1997年6月上市以来,资产负债率从1997年初的59.13%下降到2000年末的10.85%(1999年最低,仅为4.41%);1997-1999年,长期借款一直为0,2000年长期负债仅占总资产的1.15%。

上市公司负债率低于25%往往被视为财务过度保守,未充分利用财务杠杆,此时申请增发新股则被视为过度股权融资,属于财务政策不合理。

但对西方企业资本结构的观察和统计发现,不同行业的许多企业财务政策保守(Under-leveraged),表现在财务杠杆显着低于主流资本结构理论给出的预测值。

例如,纽约证券交易所有上百家公司连续5年长期债务比例为0。

Graham(2000)对345家美国公司管理层的问券调查结果表明,大多数企业奉行财务保守政策。

Minton 和Wruck(2001)考察了1974-1998年资产在1亿美元以上的5613家企业,以长期债务/总资产比例持续5年低于20%视为财务保守企业,发现了财务保守企业的若燕京啤酒分析:产品过度竞争和财务保守行为【最新资料,WORD 文档,可编辑修改】干财务特征:(1) 财务保守企业资本公积和现金余额明显超过财务杠杆高的企业,内部现金流和现金余额往往足以支持日常经营活动和离散投资活动,而且外部融资并不是在内部资金使用完后进行;(2) 财务保守并不是长期政策。

在财务保守样本企业中,70%的企业后来改变了财务保守政策,50%的企业5年后提高了财务杠杆,90%的企业此后没有再采用财务保守政策;(3) 财务保守企业往往储备财务灵活性或债务融资能力,应付今后可能的并购、投资和股票回购;(4) 对财务危机很敏感的行业往往奉行财务保守主义。