离散抽样OU-复合Poisson过程的参数矩估计

- 格式:pdf

- 大小:452.06 KB

- 文档页数:15

Poisson 回归参数最大似然估计的计算1 Possion 回归模型的定义假设因变量Y 是一个服从Poission 分布的随机变量,12,,,q x x x 是影响Y 的k 个因素,12[1,,,,]T q X x x x =是协变量向量,01[,,,]T q βββ=β是回归参数向量,则Y 关于x 的k 元Poission 回归模型定义为(){}exp(()),0,1,2,.!k X P Y k X X k k λλ==-= (1)其中()exp()0.T X X λ=>β2 参数估计我们用最大似然估计方法去求模型的参数。

假设从总体(,)Y X 中抽取一个容量为n 的随机样本1122(,),(,),,(,)n n y X y X y X ,其中12[1,,,,],1,2,,T k k k kq X x x x k n ==,则有似然函数为 11exp ()(){}exp(exp())!k y T n n T k k k k k k k X L P Y y X X y =====-∏∏βββ (2) 两边取对数,整理可得1ln ()exp()ln(!)nT T k k k k k L y X X y =⎡⎤=--⎣⎦∑βββ (3)为研究方便,以下不妨记01k x =。

为求式(3)的最大值点,即最大似然估计,可求对数似然函数ln ()L β关于β的似然方程组为1l n ()[e x p ()]n T k k i k i k k i L y x x X β=∂=-∂∑ββ,0,1,,.i q = (4)具体形式为 1011111ln ()[exp()]0ln ()[exp()]0ln ()[exp()]0n T k k k n T k k k k k n T k kq kq k k k L y X L y x x X L y x x X βββ===∂⎧=-=⎪∂⎪⎪∂=-=⎪∂⎨⎪⎪⎪∂=-=⎪∂⎩∑∑∑ββββββ (5) 式(5) 为非线性方程组,一般情况下没有解析解,可以用Newton-Raphson 迭代方法求其数值解,令11111[exp()][exp()]()[exp()]n T k k k n T k k k k k n T k kq kq k k y X y x x X F y x x X ===⎡⎤-⎢⎥⎢⎥⎢⎥-⎢⎥=⎢⎥⎢⎥⎢⎥⎢⎥-⎢⎥⎣⎦∑∑∑ββββ (6) 则()F β关于β的Jacobian 矩阵为21ln ()()exp(),0,1,,,0,1,,.n T ki kj k i j L J x x X i q j q βββ=∂==-==∂∂∑ββ (7)具体形式为1111211111121111exp()exp()exp()exp()exp()exp()()exp()exp()exp()n n n T T T k k k kq k k k k n n n T T T k k k k k kq k k k k n n n T T T kq k kq k k kq k k k k X x X x X x X x X x x X J x X x x X x X =========⎡⎤---⎢⎥⎢⎥⎢⎥---⎢⎥=⎢⎥⎢⎥⎢⎥⎢⎥---⎢⎣⎦∑∑∑∑∑∑∑∑∑ββββββββββ⎥ (7)对应的向量形式为1()exp()nT T k k kk J X X X ==-∑ββ (7’) 根据Newton-Raphson 方法的原理,可得参数β迭代公式为1(1)()()()()(),0,1,2,.m m m m J F m -+⎡⎤=-=⎣⎦ββββ (8)算法如下:Step 1: 给定参数β的初值参数(0)β和误差容许精度ε,令0m =;Step 2:计算1(1)()()()()(),0,1,2,.m m m m J F m -+⎡⎤=-=⎣⎦ββββ;Step 3: 若()()m F ε<β,即满足容许的精度,则结束,否则更新参数()(1)m m +=ββ,1m m =+,转至Step2.function F = PoissionRegressopt(b,Y,X)n = length(Y);F = 0;for k = 1:nF = F + Y(k)*X(k,:)*b - exp(X(k,:)*b);% - factorial(Y(k)); endF = - F;function F = PoissionF(b,Y,X)n = length(Y);F = zeros(size(b));for k = 1:nF = F + Y(k)*X(k,:)'- exp(X(k,:)*b)*X(k,:)';endfunction JM = PoissionJM(b,Y,X)n = length(Y);JM = zeros(size(b,1));for k = 1:nJM = JM + exp(X(k,:)*b)*X(k,:)'*X(k,:);endfunction [ bm fv1,fv2] = PoissionNR(bm0,Y,X)itermax = 30;errstol = 1e-4;iters = 0;deltabm = ones(size(bm0));bm1 = bm0 + deltabm;while (iters<itermax)||(max(abs(deltabm))>errstol)deltabm = pinv(PoissionJM(bm0,Y,X))*PoissionF(bm0,Y,X); bm1 = bm0 + deltabm;bm0 = bm1; iters = iters +1;endbm = bm0;fv1 = PoissionF(bm,Y,X);fv2 = PoissionRegressopt(bm,Y,X);附录1:>> b =glmfit(X0,Y,'poisson', 'log')b =1.50430.45180.35780.2388可以看到,结果一致。

复合泊松分布及其性质称随机变量1N i i S X ==∑服从参数为λ的复合泊松分布,如果满足 1.随机变量N ,12,,,n X X X 是相互独立2.若12,,,nX X X 具有相同的分布,且分布与X 相同3.N 服从泊松分布,参数为0λ>()()()()E S E X E N E X λ== 222()()()()()()()()Var S Var X E N E X Var N Var X E X E X λλλ=+=+=**00()()()()!n nnS n n e F x P N n F x F x n λλ-∞∞=====∑∑*0()()!n nS n e f x f x n λλ-∞==∑定理3.1 设12,,,n S S S 为相互独立的随机变量,且i S 为参数为i λ,个体索赔分布为()i X f x 的复合泊松分布,1,2i m =,则12n S S S S =+++服从参数为1mi i λλ==∑,且1()()imiX X i f x f x λλ==∑的复合分布。

背景:m 可看成m 个保险保单组合,S 则是这m 个保单组合的总索赔额。

S 也可以看作同一个保单组合在m 个不同年度内的总索赔额 证明:设i S 为参数为i λ的复合泊松分布,S i 的矩母函数为()exp[(()1)]i i S i X M t M t λ=-。

由于12,,,n S S S 为相互独立的随机变量,因此S 的矩母函数为:111111()()()()()exp(())exp((()1))mii ii i its ts S mmts S i i m mi i i i mii M t E e E eE e M t M t M t λλλλλλλ======∑=====-=-∏∏∑∑∑设1()()imiX Xi M t M t λλ==∑,由矩母函数的定义知,()X M t 为1()()imiX Xi f t f t λλ==∑的矩母函数,因此 ()exp((()1))S X M t M t λ=-所以S 为参数为λ,个体索赔分布为()X f x 的复合泊松分布。

数理统计中的矩估计公式大揭秘矩估计是数理统计中一种常用的参数估计方法,其基本思想是通过样本矩来估计总体矩。

本文将揭示矩估计的原理,并介绍常见的矩估计公式及其应用。

一、矩估计的基本原理矩估计是以样本矩(原点矩、中心矩或非中心矩)为基础来估计总体矩的方法。

对于具有参数的总体分布,我们可以通过样本矩与总体矩之间的对应关系来确定未知参数的估计值。

二、原点矩估计原点矩是以原点为参考点计算的矩,它反映了总体数据的分布特征。

原点矩估计可以用于估计总体的位置参数。

常见的原点矩估计公式包括:1. 一阶原点矩估计:样本均值估计总体均值。

2. 二阶原点矩估计:样本方差估计总体方差。

三、中心矩估计中心矩是以总体均值为参考点计算的矩,它反映了总体数据的离散程度。

中心矩估计可以用于估计总体的离散度参数。

常见的中心矩估计公式包括:1. 一阶中心矩估计:样本均值估计总体均值。

2. 二阶中心矩估计:样本方差估计总体方差。

3. 三阶中心矩估计:样本偏度估计总体偏度。

4. 四阶中心矩估计:样本峰度估计总体峰度。

四、非中心矩估计非中心矩既不以原点为参考点,也不以总体均值为参考点,而是以其他统计量为参考点计算的矩。

常见的非中心矩估计公式包括:1. 样本上分位数估计总体上分位数。

2. 样本下分位数估计总体下分位数。

3. 样本百分位数估计总体百分位数。

五、矩估计的应用矩估计广泛应用于各个领域的数据分析中。

通过矩估计,我们可以估计总体的各种参数,例如均值、方差、偏度、峰度等,从而更好地了解总体分布的特征。

例如,在金融领域中,我们可以利用矩估计来估计股票收益率的均值和方差,以便制定合理的投资策略。

在生物统计学中,我们可以利用矩估计来估计某种基因的表达水平的分布特征,从而进一步研究基因的功能与疾病的关系。

总之,矩估计是数理统计中一种简单而有效的参数估计方法,通过对样本矩与总体矩的对应关系进行推断,可以得到对未知参数的估计值。

矩估计在实际应用中具有广泛的应用领域,能够帮助研究者更好地了解总体分布的特征,从而做出更科学的决策。

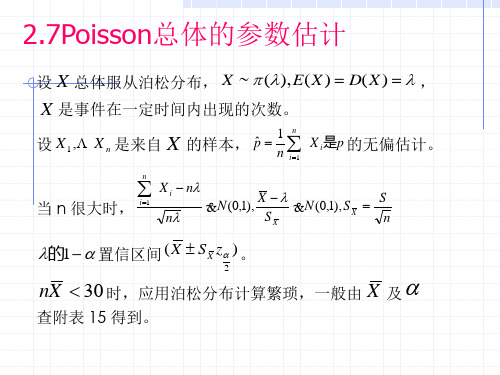

Poisson 分布的参数估计作者:高晨 指导老师:戴林送摘要 泊松分布是概率统计学科中一种重要的离散分布,在参数估计这块,对点估计,矩估计,最大似然估计以及近似的区间估计等,该文中对泊松分布的相关知识,包括其性质,参数的相关估计,研究了泊松分布的一些性质,参数的估计,以及一些在生活中的简单应用。

关键词 Poisson 分布 参数估计 性质 简单应用1 引言Poisson 分布是离散型随机变量X 作为大量试验中稀有事件出现的频数的概率分布的数学模型,其中X 可能取值为0,1,2,……而取各个值的概率为:{},0,1,2!k e P x k k k λλ-===其中0λ>是常数,称X 服从参数为λ的泊松~(;)X P k x .1.1相关定义1. 离散型随机变量X 的函数分布律{},0,1,2k k P X x P k ===,若级数1kk k xp ∞=∑绝对收敛,称级数1kk k xp ∞=∑为随机变量X 的数学期望[]E x ,[]E x =1k k k x p ∞=∑.2. 定理:Y 是随机变量X 的函数,(),(Y g x g =是连续函数),X 是离散型随机变量,若1()kkk g x p∞=∑绝对收敛,则[][()]E Y E g x ==1()k k k g x p ∞=∑.3. 随机变量X ,若2{[()]}E X E X -存在,则称2{[()]}E X E X -为X 的方差,记为()D x 或()Var x ,即()D x =()Var x =2{[()]}E X E X -.()x σ=X 有相同的量纲),称为标准差或均方差。

注记:()D x 是刻画X 取值分散程度的一个量,也可以看成是函数()g x =2[()]X E X -的数学期望。

离散型随机变量X ,()D x =21[()]k k k x E X p ∞=-∑.其中{},1,2,3k k P X x p k ===是X 的分布律。

复合广义poisson风险过程的三特征联合分布函数复合广义Poisson风险过程是一种常见的随机过程模型,用于描述风险事件发生的次数和对外界产生的影响。

它具有三个主要特征:风险强度、风险规模和风险传导。

在探讨其联合分布函数之前,让我们先来了解一下这些特征的含义。

1.风险强度:指的是风险事件发生的速率。

用λ(t)表示时间t上风险事件发生的速率。

2.风险规模:指的是风险事件对外界产生的影响程度。

用Xi表示第i个风险事件对外界的影响大小。

3.风险传导:指的是风险事件之间相互影响。

一个风险事件可能引发其他风险事件的发生。

现在我们开始讨论联合分布函数。

首先,我们需要先定义一些符号。

假设N(t)表示在时间t之前发生的风险事件的总数。

该过程的复合广义Poisson过程的数学表示为:N(t)=ΣNi其中,Ni表示第i个风险事件发生的次数。

在给定时间t上,风险事件总数N(t)的联合分布函数可以用以下公式表示:P{N(t1)=n1, N(t2)=n2, ...,N(tk)=nk}接下来,对于每个时间点ti,我们可以定义一个相关的累积增加过程:S(t)=ΣXi这个过程表示在时间t之前,已经发生的风险事件的总规模。

对于给定的目标时间点tk,依据强度函数λ(t)的不同形式,可以存在多种复合广义Poisson风险过程的特例,如单参数、含有参数变化、含有随机变化等。

在每个特例中,λ(t)的具体形式不同,其联合分布函数也随之变化。

以单参数复合广义Poisson风险过程为例,假设风险强度函数λ(t)是常数λ,且风险事件规模满足相互独立的指数分布,即Xi服从参数为μ的指数分布。

在这种特例情况下,风险事件总数N(t)的联合分布函数可以用以下公式表示:P{N(t1)=n1, N(t2)=n2, ... ,N(tk)=nk} = exp(-λt) *(λt)^n1/n1! * exp(-λt) * (λt)^n2/n2! * ... * exp(-λt) * (λt)^nk/nk!这个公式可以用来计算给定时间点tk上,风险事件总数N(t)以特定次数n1, n2, ..., nk发生的概率。

矩估计法的公式摘要:1.矩估计法的概念与基本思想2.矩估计法的公式推导3.矩估计法的应用与实例4.矩估计法的优缺点分析正文:一、矩估计法的概念与基本思想矩估计法是一种用于求解统计量估计的数学方法,其基本思想是通过样本矩与总体矩之间的关系,构造出样本统计量的矩估计值,从而得到总体参数的估计值。

矩估计法既适用于离散型随机变量,也适用于连续型随机变量。

二、矩估计法的公式推导设随机变量X 具有离散型分布,其概率质量函数为p(x),n 为样本容量,样本均值和样本方差分别为μ_n 和σ_n^2,总体均值和总体方差分别为μ和σ^2。

根据矩的定义,有:E(X) = Σx * P(X=x) = ∑_{i=1}^{n} x_i * p(x_i)Var(X) = E(X^2) - [E(X)]^2 = Σx^2 * P(X=x) = ∑_{i=1}^{n} x_i^2 * p(x_i)根据矩估计法的思想,样本均值μ_n 可以作为总体均值μ的矩估计值,样本方差σ_n^2 可以作为总体方差σ^2 的矩估计值。

即:μ_n = Σx * P(X=x) / nσ_n^2 = [Σx^2 * P(X=x)] / (n-1)对于连续型随机变量,样本矩可以表示为:μ_n = ∫xf(x)dxσ_n^2 = ∫[x^2f(x)]dx - [∫xf(x)dx]^2 / (n-1)其中,f(x) 为随机变量X 的概率密度函数。

三、矩估计法的应用与实例矩估计法在实际应用中具有广泛的应用,例如在统计推断、参数估计、假设检验等领域。

下面举一个简单的例子来说明矩估计法的应用:假设有一个箱子中装有若干个红球和白球,现在从箱子中抽取n 个球,记抽取到的红球个数为X,求箱子中红球和白球的比例。

根据矩估计法的公式,可以得到样本红球和白球比例的矩估计值,从而估计出总体红球和白球的比例。

四、矩估计法的优缺点分析1.优点:矩估计法具有较强的理论依据,可以得到较好的估计效果。