第五章 汽车运输成本管理

- 格式:ppt

- 大小:11.73 MB

- 文档页数:139

成本培训——汽车运输成本管理核算全解汽车运输成本的统计范围汽车运输成本是汽车货物运输、旅客运输,及其生产过程中所产生的,以货币的形式,反映汽车运输企业在额定的时间内,达到的运输工作量(又叫做周转量)所需要支付的各种运输费用的全部耗费。

汽车运输成本按照生产费用要素分类,主要分为:外购燃料费、外购动力费、外购低值易耗品、职工工资、职工福利费、固定资产折旧、固定资产修理费、养路费以及其他费用支出。

按照其经济用途分类,主要分为:车辆费用和营运间接费。

其中车辆费用包括:工资费、福利费、保险费、事故费、燃料费、轮胎费、修理费、折旧费、养路费、公路费等。

◆◆◆汽车运输成本的核算流程汽车在运输过程中,车辆的每次使用都会对车辆带来一定的损耗,可计算为车辆的折旧,随着车辆的损耗的增加,汽车到达了某一使用年限就会损坏,也就意味着报废。

所以在计算汽车运输成本时,应该包含有车辆每次运输的损耗费用,比如,一辆汽车每进行一百次的运输就要进行一次大修,修理费用一次需要一千元,其中每一次的损耗需要十元。

司机成本就是汽车运输中需要给汽车司机支付的工资。

司机成本可以按照每天进行分摊,可以按照每次运输进行分摊计算,也可以根据企业成本核算的需求来进行成本的核算。

所谓油耗就是每次汽车运输过程中所消耗的汽油量。

油耗成本等于油价与油耗的乘积所得。

固定成本核算内容有汽车运输车辆的年检费用,车辆固定折旧费用等内容。

企业发生的任何内容都可以用成本进行计算,固定成本不一定是一次性或者一天发生的,这样可以将固定成本进行分摊,分摊到每日的费用中进行核算。

◆◆◆完善汽车运输成本管理的措施加强汽车车辆技术管理1、根据科技进步情况,适时采用合适的管理方法,进行汽车车辆技术的现代化管理。

建立适合汽车车辆的全面质量管理与监控体系。

推广使用汽车检测、检验与诊断技术,推广计算机应用技术的先进性与广泛性。

全方位开展多种类、多形式的企业员工培训教育,对专业技能、技术技能、操作技能进行全面培养与训练,提升汽车车辆管理水平和企业员工技术水平。

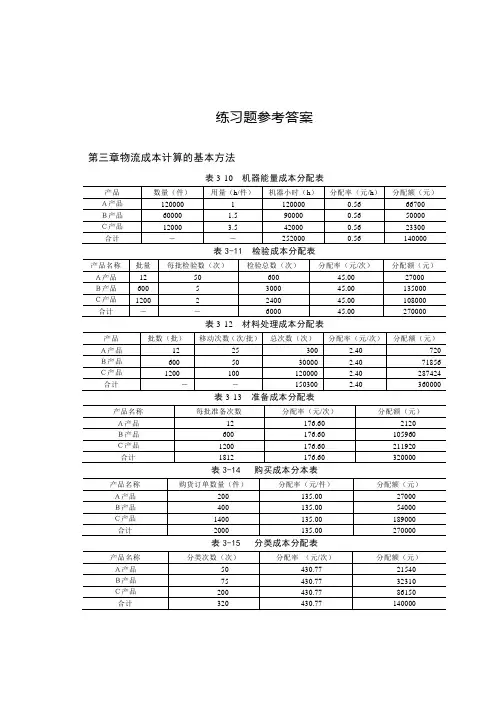

练习题参考答案第三章物流成本计算的基本方法表3-10机器能量成本分配表表3-11 检验成本分配表表3-12 材料处理成本分配表表3-13 准备成本分配表表3-14 购买成本分本表表3-15 分类成本分配表表3-16 能量成本分配表表3-17总成本和单位成本汇总表 单位:元第四章物流成本控制的基本方法一、表4-19 收入、成本和利润弹性预算表(列表法) 单位:元表4-20 收入、成本和利润弹性预算完成情况对照表(列表法) 单位:元二、盈亏临界点销售量=2000÷(10-6)=500(件)盈亏临界点销售额=2000÷(1-6÷10)=2000÷40%=5000(元)以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。

第五章汽车运输成本管理一、表5-18运输成本计算表二、表5-14 运输单位成本升降因素分析汇总表第六章船舶运输成本管理表6-16 有关成本资料表6-17 上年成本计算资料分析表1.运输周转量变动对成本降低任务完成的影响降低额计划降低率计划单位成本上年实际周转量本期实际元降低额的影响值运输周转量变动对成本-⨯⨯=)( =122000×11.5×(-2.61%)-(-28500) =-36618.3+28500 (元) =-8118.3(元)2.运输单位成本变动对成本降低任务完成的影响位成本实际单周转量实际位成本计划单周转量实际元降低任务完成的影响值本运输单位成本变动对成⨯-⨯=)( =122000×11.8 -122000×12.0 =(11.8-12.0)×122000 =-24400(元)3.运输单位成本变动对成本降低率的影响运输单位成本变动不但影响成本降低额,同时也影响成本降低率。

因此,有必要对运输单位成本变动而造成的成本降低率的变动进行分析。

其计算公式为:%100(%)(%)⨯--=单位成本上年实际位成本计划单单位成本上年实际降低率实际成本降低率的影响本运输单位成本变动对成 -1.74%(-2.61%)-%35.4-%1005.118.115.11%35.4(%)==⨯---=降低率的影响值本运输单位成本变动对成将以上分析结果汇总后,列于表6-18中。

![汽车运输成本管理(PPT 91页)[1]](https://uimg.taocdn.com/3e1d4b7b9ec3d5bbfd0a74d3.webp)

练习题参考答案第三章物流成本计算的基本方法第四章物流成本控制的基本方法一、盈亏临界点销售量=2000÷(10-6)=500(件)盈亏临界点销售额=2000÷(1-6÷10)=2000÷40%=5000(元)以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。

第五章汽车运输成本管理一、表5-18运输成本计算表二、表5-14 运输单位成本升降因素分析汇总表第六章船舶运输成本管理表6-16 有关成本资料表6-17 上年成本计算资料分析表(续)1.运输周转量变动对成本降低任务完成的影响降低额计划降低率计划单位成本上年实际周转量本期实际元降低额的影响值运输周转量变动对成本-⨯⨯=)( =122000×11.5×(-2.61%)-(-28500) =-36618.3+28500 (元) =-8118.3(元)2.运输单位成本变动对成本降低任务完成的影响位成本实际单周转量实际位成本计划单周转量实际元降低任务完成的影响值本运输单位成本变动对成⨯-⨯=)( =122000×11.8 -122000×12.0 =(11.8-12.0)×122000 =-24400(元)3.运输单位成本变动对成本降低率的影响运输单位成本变动不但影响成本降低额,同时也影响成本降低率。

因此,有必要对运输单位成本变动而造成的成本降低率的变动进行分析。

其计算公式为:%100(%)(%)⨯--=单位成本上年实际位成本计划单单位成本上年实际降低率实际成本降低率的影响本运输单位成本变动对成 -1.74%(-2.61%)-%35.4-%1005.118.115.11%35.4(%)==⨯---=降低率的影响值本运输单位成本变动对成将以上分析结果汇总后,列于表6-18中。

第七章仓储成本管理表7-4 B 公司按支付形态划分的仓储成本计算表第八章包装成本管理1、按先进先出法计算:发出存货成本=400件×10元/件+(100件×10元/件+100件×11元/件)+(100件×11元/件+300件×12元/件)=10800元结存存货成本=200件×12元/件=2400元2、按月末一次加权平均法计算:加权单价=(500件×10元/件+200件×11元/件+500件×12元/件)÷(500件+200件+500件)=11元/件发出存货成本=(400+200+400)件×11元/件=11000元结存存货成本=200件×11元/件=2200元第九章配送成本管理一、直接材料的实际成本=900×110=99000(元)直接材料的标准成本=500×2×100= 100000(元)直接材料成本差异=99000-100000=-1000(元)其中:直接材料数量差异=(900-500×2)×100=-10000(元)直接材料价格差异=(110-100)×900=9000(元)二、表9-5 直接人工成本差异计算表三、变动性制造费用耗费差异=5000-4000×1.30=-200(元)变动性制造费用效率差异=1.30×(2200-4000×0.5)=+260(元)变动性制造费用总差异=-200+260=+60(元)四、固定性制造费用耗费差异=24000-15000=+9000(元)固定性制造费用效率差异=15000-11000×0.2×7.50=-1500(元)固定性制造费用总差异=9000-1500=+7500(元)第十章装卸成本管理用年数总和法计算各年折旧率如下:第一年折旧率:7/28×100%=25.00%第二年折旧率:6/28×100%=21.43%第三年折旧率:5/28×100%=17.86%第四年折旧率:4/28×100%=14.29%第五年折旧率:3/28×100%=10.71%第六年折旧率:2/28×100%=7.14%第七年折旧率:1/28×100%=3.57%根据上述各年的年折旧率和固定资产应计提折旧总额174000元(180000 -6000)。

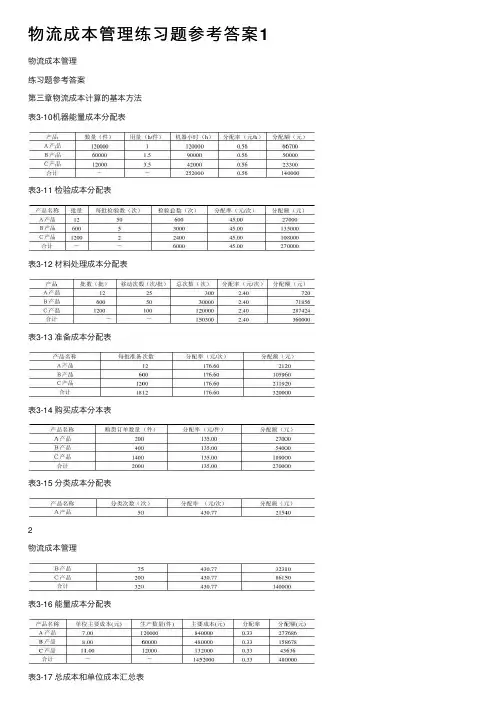

物流成本管理练习题参考答案1物流成本管理练习题参考答案第三章物流成本计算的基本⽅法表3-10机器能量成本分配表表3-11 检验成本分配表表3-12 材料处理成本分配表表3-13 准备成本分配表表3-14 购买成本分本表表3-15 分类成本分配表2物流成本管理表3-16 能量成本分配表表3-17 总成本和单位成本汇总表单位:元第四章物流成本控制的基本⽅法⼀、表4-19 收⼊、成本和利润弹性预算表(列表法)单位:元表4-20 收⼊、成本和利润弹性预算完成情况对照表(列表法)单位:元练习题参考答案3盈亏临界点销售量=2000÷(10-6)=500(件)盈亏临界点销售额=2000÷(1-6÷10)=2000÷40%=5000(元)以上计算结果表明,该企业的销售量要达到500件,或者销售收⼊要达到5000元才能不盈不亏。

第五章汽车运输成本管理⼀、表5-18运输成本计算表4物流成本管理⼆、表5-14 运输单位成本升降因素分析汇总表第六章船舶运输成本管理表6-16 有关成本资料练习题参考答案5表6-17 上年成本计算资料分析表1.运输周转量变动对成本降低任务完成的影响降低额计划降低率计划单位成本上年实际周转量本期实际元降低额的影响值运输周转量变动对成本-=)(=122000×11.5×(-2.61%)-(-28500) =-36618.3+28500 (元) =-8118.3(元)2.运输单位成本变动对成本降低任务完成的影响位成本实际单周转量实际位成本计划单周转量实际元降低任务完成的影响值本运输单位成本变动对成?-=)(=122000×11.8 -122000×12.0 =(11.8-12.0)×122000=-24400(元)3.运输单位成本变动对成本降低率的影响运输单位成本变动不但影响成本降低额,同时也影响成本降低率。

汽车物流成本管理论文汽车物流成本管理是一项关键性的工作,是维持汽车物流供应链稳定发展的重要环节。

如何有效地管理汽车物流成本,始终是业内研究的热点话题。

本文就探讨汽车物流成本管理的相关内容。

一、汽车物流成本构成汽车物流成本包括以下几个方面:1. 资产成本:包括汽车、货物、设备等购买与维修等成本。

2. 人工成本:包括招聘、培训、福利待遇、社会保险等人力资源开销。

3. 运输成本:包括燃料、车辆维修、保险、路税等费用。

4. 仓储成本:包括租金、水电费、人工成本、保险等费用。

5. 税费成本:包括增值税、关税、关税等税费。

二、汽车物流成本管理的意义1. 降低成本。

通过科学管理、拍照等方式,可以有效地降低运输成本、仓储成本、税费成本等。

2. 提高运输效率。

选择优质供应商、物流公司、优化线路,可以大大提高运输效率。

3. 改善服务质量。

合理节约成本、提高服务质量,可以满足客户的需求,进而增强客户满意度。

三、汽车物流成本管理的方法1. 合理优化运输路线。

根据货物量、距离、区域、时效等指标,进行科学的路线优化,通过合理运输规划,减少路途距离、提高运输效率,从而降低成本。

2. 提高信息化、智能化水平。

利用物流信息系统、GPS定位等技术手段,实时掌握关键数据,对汽车物流环节进行科学有效的调度和管理,减少人工成本,并提高运输效率和质量。

3. 合理选取物流供应商和开展供应商管理。

选择有稳定性的物流服务商和供应商,建立长期合作关系,定期进行供应商评估、监测和管理,从而降低成本并提高其质量水平。

4. 能源管理。

集中管理车辆的加油和使用,合理调配车辆,节省能源浪费,降低运输成本。

四、汽车物流成本管理的挑战1. 贸易保护主义。

各国对于汽车保护政策的制定和执行,将会使汽车物流成本不断上升。

2. 物流服务标准化低。

应对当前市场环境,对客户需求和物流服务质量缺乏有效的规范,缺乏维度和透明度,限制了汽车物流成本管理的实践。

3. 市场竞争激烈。