期权市场及其交易策略 (2)

- 格式:ppt

- 大小:976.00 KB

- 文档页数:84

期权交易的策略与风险期权交易是一种金融衍生工具,它允许投资者在一定时间内以特定价格购买或出售资产。

这种交易方式为投资者提供了更大的灵活性,同时也伴随着更高的风险。

本文将介绍期权交易的基本策略和风险,帮助投资者更好地理解这一市场。

一、期权交易策略1.买入看涨期权买入看涨期权是指投资者预期某种资产的价格将会上涨,因此购买该资产的看涨期权。

如果价格上涨,投资者可以通过行使期权获得收益。

这种策略的风险在于,如果资产价格没有上涨,投资者可能会损失购买期权所需的所有资金。

2.买入看跌期权买入看跌期权是指投资者预期某种资产的价格将会下跌,因此购买该资产的看跌期权。

如果价格下跌,投资者可以通过行使期权卖出资产以获取收益。

这种策略的风险在于,如果资产价格没有下跌,投资者可能会损失购买期权所需的所有资金。

3.组合策略投资者还可以通过组合策略来降低风险并获得更高的收益。

这些策略包括:(1)买入看涨期权和卖出看跌期权策略:这种策略旨在利用不同资产之间的相关性来对冲风险。

当一种资产价格上涨时,看涨期权可以为投资者提供收益;同时,当另一种资产价格下跌时,卖出的看跌期权可以保护投资者免受损失。

(2)买入看涨期权、卖出股票策略:这种策略旨在通过买入看涨期权来对冲股票价格下跌的风险。

如果股票价格上涨,投资者可以通过行使期权获得收益;如果股票价格下跌,卖出的期权可以为投资者提供额外的收益。

(3)构建期权套利组合:投资者可以通过构建包含多个不同资产和不同到期日的期权组合来获取潜在的收益。

通过选择适当的行权价格、到期日期和资产类型,投资者可以寻找市场中的不合理价格差异,从而获得收益。

二、风险虽然期权交易为投资者提供了灵活性和机会,但同时也伴随着风险。

以下是一些主要的期权交易风险:1.价格波动风险:期权价格会受到市场波动的影响,尤其是在到期日前夕。

如果市场价格波动过大,可能会影响投资者的收益或损失。

2.杠杆风险:期权交易通常使用较少的资金来获得较大的投资回报,因此也伴随着较高的杠杆风险。

金融市场上的期权交易策略分析第一章:期权交易简介1.1 期权基本概念期权是一种金融衍生工具,是指在未来某个时点以特定价格买入或卖出某项标的物的权利。

期权包括看涨期权和看跌期权,这些权利可以在期权有效期内进行买卖,期权交易市场是一种高风险高收益的投资方式。

1.2 期权交易市场的特点期权交易市场的特点包括高风险、高收益、杠杆效应、流动性强、交易时间灵活等。

1.3 期权交易的目的期权交易的目的是通过买卖期权,赚取价格波动的差价,并在市场波动性较大时保证收益。

第二章:期权交易策略分析2.1 基本交易策略(1)买涨卖跌:即买入看涨期权或卖出看跌期权,意味着当标的物价格上涨或下跌时,投资者可以获得收益。

(2)组合投资:将不同类型的期权进行组合,以实现更多的投资获利机会。

(3)套利交易:利用市场价差进行套利交易,一般包括同一标的物不同类型的期权套利,或同一期权不同行权价格之间的套利。

2.2 稳健交易策略(1)买入看涨期权同时卖出看跌期权:称为“平赔策略”,即通过同时购买看涨和看跌期权,保证在标的物价格波动较大时收益的同时,限制在标的物价格波动较小时的亏损。

(2)买入远期看涨期权:称为“趋势策略”,即在短期目标价位不确定的情况下,购买一个更远期的看涨期权,保持较长时间的正向看涨预期。

(3)买掉平值看涨期权同时买入平值看跌期权:称为“长条策略”,保证在行情出现大幅波动时,依旧可以获得收益,同时限制亏损范围。

第三章:期权交易的风险控制3.1 技术技能期权交易需要具备良好的技术技能,包括对市场走势的分析和预判,对期权定价机制和波动率的理解和掌握,对技术指标的运用等。

3.2 资金管理(1)设置止损点位:在交易中设置止损点位,限制亏损范围。

(2)分散投资:将资金分散投资于不同类型的期权交易,降低投资风险。

(3)控制仓位大小:避免将全部资金投入到同一期权品种中,控制仓位大小,以规避风险。

3.3 监控市场风险(1)及时调整交易策略:在市场出现剧烈波动时及时进行交易策略的调整,规避风险。

第八章期权交易策略

期权交易策略是根据投资者的风险承受能力和对未来市场的预期来制

定的交易策略,它既可以用来获取短期利润,也可以用来获得长期收益。

期权交易的具体策略可以从两个层面分析:交易策略和投资策略。

一、交易策略

1、空头博弈策略:即利用期权多头占优的性质,投资人开仓买入期权,以获取价格波动的利润,这叫做空头博弈策略。

2、多头博弈策略:即投资人卖出期权,以获取价格波动的利润,这

叫做多头博弈策略。

3、期权大户策略:期权大户策略是指当大量期权买家报价低于大量

期权卖家报价时,投资者可以买入期权,也可以卖出期权,以获取收益。

4、衍生交易策略:这是投资者利用不同的衍生行为制定的交易策略,比如套利、套期保值等。

二、投资策略

1、期权组合投资:期权组合投资是指投资者组合多种期权,以实现

获取长期的投资收益。

2、期权组合对冲策略:期权组合对冲策略是指投资者将价值相关的

期权进行组合投资,以利用价格变动实现收益。

3、期权资产配置策略:期权资产配置策略是指投资者根据可用资金

的大小,将期权投资比例分配到目标股票,以交易期权获取收益。

期权的交易策略范文期权交易策略是根据市场环境、个人风险承受能力和投资目标制定的,下面将介绍几种常见的期权交易策略。

1. 覆盖策略(Covered Call)覆盖策略是一种基本的期权交易策略,适用于持有标的资产的投资者。

投资者同时购买股票,然后出售相同数量的看跌期权合约。

这样可以在期权合约到期时收取期权权利金,从而降低持有股票的成本。

如果标的资产价格在期权到期时低于行权价格,投资者的收益会略低于市场涨幅,但仍然可以获取一定收益。

如果标的资产价格在期权到期时高于行权价格,投资者的收益将被卖出的股票所限制。

2. 飞鹰策略(Iron Condor)飞鹰策略是一种非常常见的收入型期权策略。

该策略适用于投资者认为标的资产价格将在一定区间内波动的情况下。

投资者同时卖出一个较高的看涨期权合约和一个较低的看跌期权合约,并购买一个更高和更低的期权合约来保护风险。

这样,投资者可以在期权到期时收取权利金。

只要标的资产价格在设定的区间内,投资者将获得最大利润。

然而,如果标的资产价格超出了设定的区间,投资者将面临潜在的损失。

3. 保险策略(Protective Put)保险策略适用于持有股票的投资者,希望在股票价格下跌时保护自己的投资。

投资者购买等量的看涨期权合约和股票,这样即使股票价格下跌,看涨期权的价值将上涨。

因此,投资者的损失将被看涨期权的价值所抵消,从而保护投资。

4. 合成策略(Synthetic Positions)合成策略是一种通过组合不同期权合约来模拟标的资产的收益和风险的策略。

例如,投资者可以同时购买一个看涨期权和卖出一个看跌期权,以模拟持有股票的收益和风险。

这样的策略可以在投资者无法直接购买标的资产时,或者希望以更低的成本和风险进行交易时使用。

然而,由于合成策略涉及多个期权合约的组合,投资者需要密切关注每个合约的价格和行权价格,以确保策略的效果。

5. 配对交易策略(Pair Trading)配对交易策略是一种通过同时买入和卖出相关的期权合约来进行的策略。

期权的基本交易策略包括哪些一、买入看涨/看跌期权买入看涨期权(Call Option)和买入看跌期权(Put Option)是最基本的期权交易策略。

买入看涨期权的投资者认为标的资产价格将上涨,而买入看跌期权的投资者预测标的资产价格将下跌。

这两种策略的目标都是通过期权合买入来获取标的资产价格变动带来的收益。

二、卖出看涨/看跌期权卖出看涨期权和卖出看跌期权是相对于买入看涨/看跌期权的策略。

卖出看涨期权的投资者相信标的资产价格将下跌,而卖出看跌期权的投资者则预测标的资产价格将上涨。

这两种策略的目标是通过期权合卖出来获取合权利金收入。

需要注意的是卖出期权策略的风险较大,因为标的资产价格的逆向变动可能导致投资者面临巨额损失。

三、保护性认购和保护性认沽保护性认购(Protective Call)和保护性认沽(Protective Put)是一种用以对冲现有投资组合风险的期权策略。

投资者可以购买一份保护性认购或保护性认沽合约与现有持仓相对冲,并在标的资产价格不利变动时,通过期权合价值增长来降低损失。

这些策略常被应用于股票组合管理。

四、垂直/水平/倒置套利垂直套利(Vertical Spread)、水平套利(Horizontal Spread)和倒置套利(Calendar Spread)是基于期权合不同到期日、行权价格等因素,同时买入或卖出多个期权来实现利益最大化的策略。

这些套利策略可以在预期市场价格波动较小时获得收益,适用于投资者对价格变动幅度没有明确预测的情况。

五、牛市/熊市策略牛市策略和熊市策略是针对不同市场趋势设计的期权交易策略。

牛市策略旨在利用市场上涨的趋势,通过买入看涨期权或卖出看跌期权来获取收益。

而熊市策略则针对市场下跌的趋势,通过买入看跌期权或卖出看涨期权来实现利益。

这些策略需要对市场走势有一定的预测和判断能力。

六、波动率策略波动率策略是一种通过期权交易利用市场波动率变化来获取收益的策略。

投资者可以根据波动率的高低程度选择不同的期权策略,如买卖带有波动率指数的期权合约来从市场波动率变化中获利。

常见期权交易策略一、单边交易 (2)1、买入认购期权(Long Call) (2)2、买入认沽期权(Long Put) (2)3、卖出认购期权(Short Call) (2)4、卖出认沽期权(Short Put) (2)二、套利交易 (2)1、牛市看涨价差组合 (2)2、牛市看跌价差组合 (3)3、熊市看涨价差组合 (3)4、熊市看跌价差组合 (4)5、买进蝶式价差组合 (5)6、卖出蝶式价差组合 (5)7、基差看涨期权组合 (6)8、基差看跌期权组合 (7)9、买进跨式组合 (8)10、卖出跨式组合 (8)11、买进勒式组合 (9)12、卖出勒式组合 (10)三、套保交易 (10)1、持保立权策略(Covered Call) (10)2、保护性看跌期权策略(Protective Put) (11)3、抛补期权组合策略 (12)4、双限期权策略(Collar ) (12)一、单边交易1、买入认购期权(Long Call)操作背景:投资者强烈看好后市,标的物价格会持续上涨。

2、买入认沽期权(Long Put)操作背景:投资者强烈看空后市,标的物价格会持续下跌。

3、卖出认购期权(Short Call)操作背景:投资者认为后市震荡偏空,标的物价格呈现不涨的态势,故卖出认购期权,可以获得权利金收入。

4、卖出认沽期权(Short Put)操作背景:投资者认为后市震荡偏多,标的物价格呈现不跌的态势,故卖出认沽期权,可以获得权利金收入。

二、套利交易1、牛市看涨价差组合策略:买入一份实值看涨期权,卖出一份虚值看涨期权,期权有相同的到期日。

市场预期:牛市风险:有限回报:有限盈亏平衡点:买入看涨期权行权价+支付的净权利金2、牛市看跌价差组合策略:买入一份虚值看跌期权,卖出一份实值看跌期权,期权有相同的到期日。

市场预期:由中性到偏多风险:有限回报:有限盈亏平衡点:卖出看跌期权行权价-收到的净权利金3、熊市看涨价差组合策略:买入一份虚值看涨期权,卖出一份实值看涨期权,期权有相同的到期日。

期权基础知识介绍和交易策略第一章什么是期权期权是指买卖双方达成的合约,使得期权购买方拥有一种能在未来约定时间以约定价格买进或卖出一定数量特定标的物的权利。

因此,期权交易是一种权利交易。

对于期权买方,权利金的付出赋予其只有日后以约定价格操作的权利,而没有任何义务;而对于期权出售者,他只有履行合约的义务,而没有任何权利,其后续的操作必须依赖相应交易对手的操作决定。

所谓股指期权,即是以股票指数为标的物的期权。

例如,以沪深300指数为标的物,则称之为沪深300股指期权,以上证50指数为标的物,则称之为上证50股指期权。

在有效期内,交易双方以履约价格与市场实际指数值进行盈亏结算。

买方支付给卖方一定权利金以获取此期权是否履约的选择权,卖方承担转移买方风险履行期权的义务,并收取权利金作为市场风险的补偿。

自1973年芝加哥期权交易所(CBOE)推出个股的看涨期权之后,交易所交易股票期权得到了快速发展,全球各证券、期权交易所陆续推出了个股期权以及股票指数期权(简称为股指期权),股票期权随着全球金融衍生产品的发展而逐步发展。

21世纪后,股指期权的成交量、增长速度逐步超过个股期权、股指期货、个股期货等其他金融衍生产品,成为交易所交易金融衍生产品中的主流产品。

一般而言,股指期权具有以下特征:一.股指期权的风险收益机制具有不对称性。

对于看涨股指期权的多头,收益无限,损失被锁定;而对于看涨股指期权的空头,收益被锁定,损失无限;对于看跌股指期权的多头,收益有限(最多为行权价格-权利金),损失被锁定;对于看跌期权的空头,收益被锁定,损失有限(最多为行权价格-权利金)。

二.股指期权赋予持有人的权利和义务不同。

股指期权的多头只有权利而不承担义务,股指期权的空头只有义务而不享有权利,故只有股指期权卖方须缴纳保证金。

三.交割方面,采取的是现金清算的方式。

股指期权主要包括四大基本要素,即:标的资产、权利金、行权价格和到期日。

具体而言,标的资产是合约规定的在某一确定时间进行交易的资产;权利金是期权买方为了获得权利支付给卖方的资金,是期权的价格;行权价格是期权合约规定的,买方有权在合约所约定的时间买入或者卖出标的资产的特定价格;到期日是合约规定的最后有效日期。

期货交易中的期权交易策略与应用在期货交易市场中,期权交易作为一种重要的金融衍生品工具,具有诸多特点和应用价值。

本文将介绍期货交易中的期权交易策略与应用,探讨如何根据市场情况选择合适的期权交易策略,并运用期权交易策略来规避风险、增加收益。

一、期货交易中的期权交易策略1. 多头策略多头策略是指投资者购买认购期权,预测期货合约价格上涨。

当期货价格上涨时,持有认购期权的投资者将获得相应利润。

多头策略适用于看涨市场的情况,可以通过认购期权来获得潜在的利润。

2. 空头策略空头策略是指投资者购买认沽期权,预测期货合约价格下跌。

当期货价格下跌时,持有认沽期权的投资者将获得相应利润。

空头策略适用于看跌市场的情况,可以通过认沽期权来获得潜在的利润。

3. 多头与空头组合策略多头与空头组合策略是指投资者同时购买认购和认沽期权,以期在市场波动中获得收益。

当市场走势不确定时,多头与空头组合策略可以帮助投资者降低风险并保持灵活性。

4. 跨式策略跨式策略是指投资者同时购买两个不同行使价的认购或认沽期权。

当市场走势不确定时,跨式策略可以帮助投资者在价格上涨或下跌时获得利润。

跨式策略适用于投资者对市场有一定的观点,但仍存在一定不确定性的情况。

5. 垂直策略垂直策略是根据不同到期日的期权合约进行组合,以获得利润。

垂直策略适用于投资者对于期货价格在一定时间内会有明确的波动预期的情况,可以通过调整期权到期日来实现利润最大化。

二、期权交易策略的应用1. 规避风险期权交易策略可以帮助投资者规避市场风险。

通过购买期权合约,投资者可以在不确定的市场环境中锁定买入或卖出价格,降低因市场波动而导致的风险。

2. 增加收益期权交易策略也可以帮助投资者增加收益。

通过合理选择期权交易策略,投资者可以在市场的上涨或下跌中获得利润,实现收益最大化。

3. 保护期货头寸期权交易策略还可以用于保护期货头寸。

当投资者持有一定的期货头寸时,可以购买相应的期权合约来降低期货交易的风险,以便应对市场的不确定性。

期权交易技术分析在期权交易中的实战操作方法与策略选择期权交易是一种金融衍生品交易方式,投资者可以通过购买或出售期权合约来获得潜在的利润。

而技术分析在期权交易中扮演着重要的角色,它可以帮助投资者预测市场走势,制定合理的交易策略。

本文将介绍期权交易技术分析的实战操作方法,并讨论策略选择的关键因素。

一、技术分析工具与指标的应用技术分析通过对市场历史数据的分析来预测未来市场走势。

在期权交易中,常用的技术分析工具包括K线图、移动平均线、相对强弱指标(RSI)等。

投资者可以根据自己的交易需求选择适合的技术分析工具进行分析。

1. K线图K线图是技术分析中最常用的工具之一,它可以显示一段时间内市场的开盘、收盘、最高和最低价。

通过观察K线图的形态,投资者可以判断市场的趋势和反转信号。

2. 移动平均线移动平均线是一种平滑市场价格的指标,它可以消除价格波动的噪音,帮助投资者更好地判断市场的趋势。

常用的移动平均线包括简单移动平均线(SMA)和指数移动平均线(EMA)。

3. 相对强弱指标(RSI)相对强弱指标可以衡量市场的买卖力量,帮助投资者判断市场的超买和超卖情况。

当RSI指标超过70时,市场被认为处于超买状态,投资者可以考虑卖出期权;当RSI指标低于30时,市场被认为处于超卖状态,投资者可以考虑买入期权。

二、实战操作方法在进行期权交易时,投资者可以根据技术分析的结果制定相应的交易策略。

下面将介绍几种常见的实战操作方法。

1. 趋势交易策略趋势交易策略适用于市场处于明显的上涨或下跌趋势中。

投资者可以通过观察K线图和移动平均线来判断市场的趋势,然后根据趋势方向选择购买或卖出相应的期权合约。

2. 反转交易策略反转交易策略适用于市场出现明显的反转信号时。

投资者可以通过观察K线图和相对强弱指标来判断市场的反转信号,然后根据信号选择购买或卖出相应的期权合约。

3. 套利交易策略套利交易策略适用于市场存在价格差异时。

投资者可以通过观察不同期权合约之间的价格差异,选择合适的套利机会进行交易。

期权交易策略一、基本交易策略1、买进看涨期权2、卖出看涨期权3、买进看跌期权4、卖出看跌期权二、标的资产与期权组合1、标的资产多头和看涨期权空头2、标的资产空头和看涨期权多头3、标的资产多头和看跌期权多头4、标的资产空头与看跌期权空头三、价差期权交易策略差价(Spreads)组合是指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权)。

其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等1、牛市差价(Bull Spreads)组合-----投资者预期价格上升看涨期权购买较低执行价格(X1)的看涨期权并售出同一股票的较高执行价格(X2)的看涨期权而构造牛市价差。

看跌期权购买较低执行价格(X1)的股票看跌期权并售出同一股票的较高执行价格(X2)的看跌期权也可以构造牛市价差。

2、熊市价差(bear spreads)组合-----投资者预期价格下跌看跌期权购买入较高执行价格(X2)的股票看跌期权并售出同一股票的较低执行价格(X1)的看跌期权而构造牛市价差看涨期权购买较高执行价格(X2)的股票看涨期权并售出同一股票的较低执行价格(X1)的看涨期权也可以构造熊市价差。

3、蝶式差价组合(Butterfly Spreads)组合是由三种四份具有相同期限、不同协议的同种期权头寸组成。

特点:蝶式差价组合中X2非常接近股票现价。

如果到期时股票价格保持在X2非附近,该策略获利,如果股票价格在任何方向上有较大波动,则会有少量损失。

对于认为股票价格不会发生有较大波动的投资者,这是一个非常适当的策略。

这一策略需要少量的初始投资。

1)看涨期权的正向蝶式差价组合,它由协议价格分别为X1和X3的看涨期权多头和两份协议价格为X2的看涨期权的空头组成。

2)看涨期权的反向蝶式差价组合,它由协议价格分别为X1和X3的看涨期权空头和两份协议价格为X2的看涨期权的多头组成。

3)看跌期权的正向蝶式差价组合,它由协议价格分别为X1和X3的看跌期权多头和两份协议价格为X2的看跌期权的空头组成。

期权交易策略期权交易是金融市场中一种重要的衍生品交易方式,它允许投资者在不拥有实际资产的情况下获得特定资产的期权。

期权交易策略是指投资者在进行期权交易时所采用的一套计划和方法,以达到最大化利润或者控制风险的目的。

本文将介绍几种常见的期权交易策略。

1. 蝶式期权策略蝶式期权策略是一种基于波动率预期的策略,适用于对价格波动有一定预期的投资者。

该策略通过同时买入两个相邻行权价格较低的认购期权和认沽期权,再卖出两个行权价格较高的期权,形成一个蝶式图案。

当市场价格接近蝶式期权的中间行权价格时,投资者可以获得最大利润。

2. 套利策略套利策略是指通过同时进行多种期权交易来获得风险无风险利润的策略。

在期权市场中,由于行权价格、到期时间等因素的存在,可能会存在价格差异。

投资者可以通过买入低价期权,卖出高价期权,或者通过组合多种期权交易来进行套利,从而获得无风险利润。

3. 跨式期权策略跨式期权策略是一种通过同时买入认购期权和认沽期权来获取利润的策略。

不同于蝶式策略,跨式策略的行权价格并不相邻,而是相距较远。

这种策略适用于投资者对市场价格走势有一定预期但不确定的情况,通过同时买入认购和认沽期权,投资者可以获得更大的利润空间。

4. 风险对冲策略风险对冲策略是指通过同时买入或卖出期权与其所对应的标的资产,以实现对冲投资组合的风险的策略。

当投资者对标的资产的价格变动有一定预期时,可以选择相应的期权进行对冲操作,以减小风险或者锁定利润。

总结:以上介绍的期权交易策略只是其中几种常见的策略,实际上还存在许多其他类型的策略。

投资者在选择和使用期权交易策略时,应根据自身的风险承受能力、市场预期以及对各种期权策略的了解程度进行选择。

同时,投资者还应谨慎评估市场风险和波动性,并根据实际情况灵活调整交易策略,以最大化利润和控制风险。

期权交易策略期权的投资策略众多,灵活多样。

另一方面,期权投资又是复杂和难以理解的。

许多投资者接触期权伊始,往往不知从何入手。

以下介绍的策略,注重简单实用,包括期权交易的四种基本投资策略,简单的价差交易,典型的波动率交易策略和保值策略,希望能够帮助广大投资者在期权交易中快速上手。

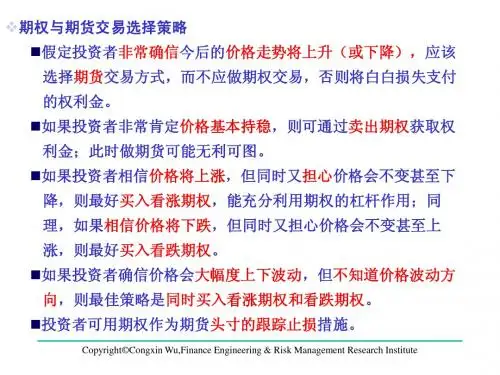

1、看大涨,买入看涨期权使用时机:期货市场受到利多题材刺激,多头气势如虹,预料后续还有一波不小的涨幅操作方式:买进看涨期权最大获利:无限制,期货价格涨得越多,获利越大最大损失:权利金损益平衡点: 执行价格 + 权利金保证金:不交纳例:恒指期货价格为18000点,某投资者十分看好恒指期货后市,买入一手执行价格为18200点的恒指看涨期权,支出权利金422。

损益平衡点为18622。

若10天后,恒指期货价格涨至19000点,看涨期权涨至950。

投资者卖出平仓,获利428。

2、看大跌,买入看跌期权使用时机:期货市场受到利空消息打击或技术性转空,预计后市还有一波不小的跌幅操作方式:买进看跌期权最大获利:无限制,期货价格跌得越多,获利越大最大损失:权利金损益平衡点: 执行价格-权利金保证金:不交纳例:恒指期货价格为18000点,某投资者十分看空恒指期货后市,买入一手执行价格为17600点的恒指看跌期权,支出权利金330点。

损益平衡点为17270点。

若10天后,恒指期货价格跌至17000点,看跌期权涨至770点。

投资者卖出平仓,获利440点。

3、看不涨,卖出看涨期权使用时机:期货价格经过一段上涨面临前期高点或技术阻力位,预计后市转空或者进行调整。

操作方式:卖出看涨期权最大获利:权利金最大损失:无限制,期货价格跌涨得越多,亏损越大损益平衡点: 执行价格+权利金保证金:交纳例:恒指期货价格为18000点,某投资者看淡恒指期货后市,卖出一手执行价格为18200点的恒指看涨期权,收到权利金422点。

损益平衡点为18622点。

情况一:若10天后,恒指期货价格维持18000点,看涨期权跌至330点。

期权投资中的期权交易策略与组合调整期权是一种金融衍生品,给予购买者在未来某个时间内以特定价格买入或卖出标的资产的权利。

期权的交易策略和组合调整方法在投资者的期权投资决策中起着至关重要的作用。

本文将介绍几种常见的期权交易策略,以及如何进行组合调整来优化投资组合。

一、期权交易策略1.购买认购期权认购期权是指购买者在未来某个时间内以特定价格买入标的资产的权利。

购买认购期权的策略适用于投资者对标的资产的看涨预期。

当投资者预计标的资产价格上涨时,购买认购期权可以为其提供投资机会。

购买认购期权的好处是风险有限,仅需支付期权费用。

2.购买认沽期权认沽期权是指购买者在未来某个时间内以特定价格卖出标的资产的权利。

购买认沽期权的策略适用于投资者对标的资产的看跌预期。

当投资者预计标的资产价格下跌时,购买认沽期权可以为其提供保护机会。

购买认沽期权的好处是可以限制投资者的损失,特别是在市场下跌时。

3.卖出认购期权(Covered Call)卖出认购期权是指投资者在手中持有标的资产的同时,卖出对应数量的认购期权。

这种策略适用于投资者对标的资产的走势持稳或看跌的预期。

通过卖出认购期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内上涨超过行权价时被强制卖出的风险。

4.卖出认沽期权(Covered Put)卖出认沽期权是指投资者在手中持有现金的同时,卖出对应数量的认沽期权。

这种策略适用于投资者对标的资产的走势持稳或看涨的预期。

通过卖出认沽期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内下跌超过行权价时被强制购入的风险。

二、期权组合调整期权组合调整是指在已有期权头寸的基础上根据市场情况进行调整,以达到更好的投资效果。

下面介绍几种常见的期权组合调整方法:1.期权对冲(Delta Hedging)期权对冲是一种通过同时开仓期权和标的资产来控制组合的风险敞口的方法。