关于医院效益指标变动中统计指数应用的两个角度

- 格式:doc

- 大小:67.50 KB

- 文档页数:5

统计学在医疗质量评估中的应用统计学作为一门研究数据收集、分析和解释的学科,被广泛应用于各个领域。

在医疗行业中,统计学也发挥着重要的作用,特别是在医疗质量评估中。

通过统计学的方法,医疗机构能够更准确地评估医疗质量,为改进和提高医疗服务水平提供科学依据。

1. 数据收集与样本统计在医疗质量评估中,首先需要收集大量的数据,并对这些数据进行统计分析。

医疗机构通常通过调查问卷、病历记录等方式收集患者的相关信息。

通过样本统计的方法,可以从大量的数据中提取代表性的样本群体,对医疗质量进行评估。

2. 质量指标的设定与监测在医疗质量评估中,医疗机构需要设定一系列的质量指标,以评估医疗服务的各个方面。

例如,手术成功率、术后感染率、医疗事故发生率等指标。

统计学可以帮助医疗机构确定这些指标的合理范围,并对其进行监测和评估。

3. 医疗质量评估模型的建立为了更全面地评估医疗质量,医疗机构通常会建立医疗质量评估模型。

这些模型可以基于统计学的方法来构建,并利用大量的实际数据进行验证和优化。

通过建立科学的评估模型,医疗机构可以更准确地评估医疗质量,及时发现问题,采取措施进行改进。

4. 医疗质量改进的决策支持统计学不仅可以用于医疗质量评估,还可以为医疗机构提供决策支持。

通过对大量的数据进行分析,医疗机构可以找到问题的症结所在,并制定相应的改进措施。

统计学的方法可以帮助医疗机构进行风险评估、效果评估等,为决策提供科学依据。

5. 临床试验与研究设计统计学在医疗质量评估中的应用不仅局限于医疗机构内部,还包括临床试验和研究的设计和分析。

通过统计学的方法,可以确保试验的可靠性和科学性,并对试验结果进行准确的解读和分析。

综上所述,统计学在医疗质量评估中发挥着重要的作用。

通过数据收集与样本统计、质量指标的设定与监测、评估模型的建立、决策支持以及临床试验与研究设计,医疗机构可以更准确地评估医疗质量,提高医疗服务水平,为患者提供更好的医疗保障。

在未来,统计学在医疗领域的应用将会进一步发展,为人类的健康事业做出更大的贡献。

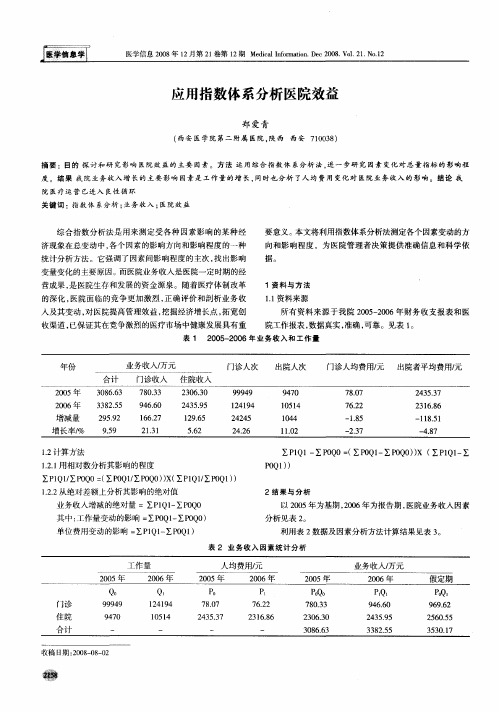

统计分析在医疗服务质量评估中的应用在当今的医疗领域,医疗服务质量的评估至关重要。

它不仅关系到患者的治疗效果和满意度,也对医疗机构的运营和发展有着深远的影响。

而统计分析作为一种强大的工具,在医疗服务质量评估中发挥着不可或缺的作用。

医疗服务质量是一个复杂的多维度概念,包括医疗技术水平、医疗安全、患者体验、医疗效率等多个方面。

要全面、准确地评估医疗服务质量,就需要收集和分析大量的数据。

这正是统计分析的用武之地。

首先,统计分析可以帮助我们对医疗服务的过程和结果进行量化描述。

例如,通过收集患者的住院时间、手术成功率、并发症发生率等数据,运用统计学方法计算平均值、标准差、中位数等指标,我们可以清晰地了解医疗机构在特定疾病治疗方面的表现。

以住院时间为例,如果通过统计分析发现某类疾病患者的平均住院时间明显长于其他医疗机构或行业标准,就可能提示存在医疗流程不合理、治疗效果不佳或康复护理不到位等问题。

同样,手术成功率的统计可以直观地反映医疗机构的医疗技术水平。

其次,统计分析能够用于比较不同医疗机构或不同医疗团队之间的服务质量。

通过对相同指标在不同单位或团队间的差异分析,可以发现优势和不足,为医疗质量的持续改进提供方向。

比如,两家医院在治疗某种癌症的生存率上存在显著差异。

进一步的统计分析可能揭示出是治疗方案的选择、医疗设备的差异,还是医护人员的经验和技能等因素导致了这种差异。

这样的比较和分析有助于医疗机构相互学习借鉴,共同提高医疗服务质量。

再者,统计分析在评估患者满意度方面也具有重要意义。

患者满意度调查通常会收集患者对医疗服务各个环节的评价,如医生的沟通能力、护士的护理质量、医院的环境设施等。

运用统计方法对这些数据进行分析,可以了解患者的需求和期望,找出影响满意度的关键因素。

例如,如果统计结果显示患者对等待时间过长的抱怨较多,医疗机构就可以考虑优化就诊流程,减少患者的等待时间,从而提高满意度。

此外,统计分析还可以帮助医疗机构进行风险评估和预测。

浅谈医院财务分析的方法和评价指标体系医院财务分析是对医院的财务状况进行全面、系统的分析,旨在评估医院的经营状况和盈利能力,为医院的决策提供依据。

本文将从方法和评价指标体系两方面进行浅谈。

一、方法1. 横向分析法:横向分析法是将医院的财务数据按照时间的先后顺序进行比较和分析,了解经营状况的变动趋势。

通过比较同一项目在不同时间的数值变化情况,可以把握医院财务状况的发展态势,及时发现问题并采取相应措施。

3. 比率分析法:比率分析法是通过计算一系列比率指标,来评估医院的财务状况和盈利能力。

常用的比率指标包括:收入增长率、利润率、偿债能力、运营能力等。

通过对这些指标的计算和比较,可以了解医院的盈利能力、偿债能力、资产管理能力等方面的情况,从而为决策提供参考依据。

二、评价指标体系1. 营业收入增长率:反映了医院年度内营业收入的增长情况。

营业收入增长率越高,说明医院的经营状况越好,能够吸引更多的患者和客户。

2. 医院利润率:反映了医院的盈利能力。

医院利润率越高,说明医院的经营效益越好,能够保证医院的持续盈利。

3. 总资产周转率:反映了医院资产的利用效率。

总资产周转率越高,说明医院的资产运营效果越好,能够最大限度地利用资产创造收益。

4. 人均门急诊量:反映了医院的患者流量情况。

人均门急诊量越高,说明医院的服务质量和医疗技术水平得到了患者的认可,能够吸引更多的患者就诊。

5. 床位使用率:反映了医院床位的利用效率。

床位使用率越高,说明医院床位资源得到了充分利用,能够提高医院的收入水平。

6. 偿债能力:包括流动比率、速动比率等指标,反映了医院偿债能力的强弱。

健康的医院应具备较高的偿债能力,能够及时履行债务。

7. 资本结构:包括资产负债率、长期负债占比等指标,反映了医院的资金来源和利用情况。

合理的资本结构可以降低医院的资金风险,提高盈利能力。

通过对以上指标的分析和评估,可以全面了解医院的经营状况和财务状况,及时发现问题并采取相应措施,为决策提供科学依据,提高医院的经营效益和竞争力。

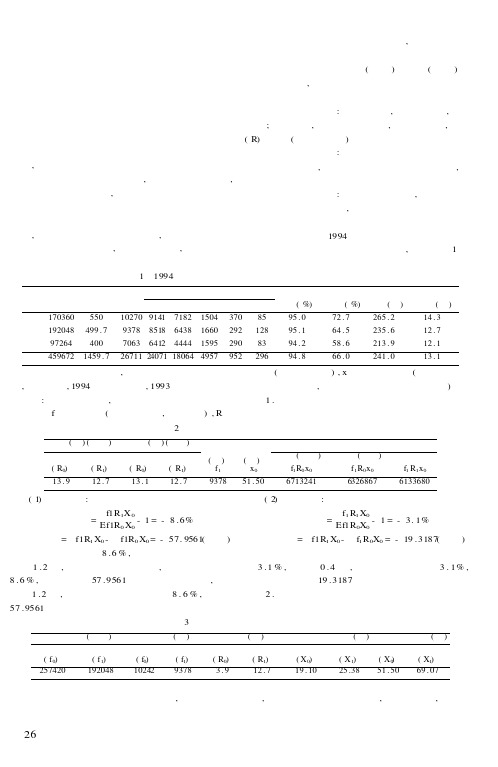

关于医院效益指标变动中统计指数应用的两个角度赖伏虎、孙春玲、唐朝霞、谭烁深圳市宝安区人民医院信息科(518101)随着医院体制改革的发展,医院效益的评价越来越受到多方面的重视。

因此发挥统计的整体效能,选择合适的统计方法,深入、全面地分析效益指标的发展变动,将有助于反映医院经营真实情况,评价医院行政管理措施,促进医院综合效益的良性发展。

本文通过编制统计指数,从医院病人负担和职工创收这两个视角,来对医院的业务收入进行因素分析,测定各因素作用于总指数上的变动方向和影响程度,并作出医院效益的合理评价。

1、资料来源与方法1、1资料来自于深圳市某单位近三年的“医院经费及收支情况报表“(卫统工表-3),经过整理得到如下工表。

表1、从病人负担角度的医院业务收入因素表2000年2001年2002年2000年2001年2002年2000年2001年2002年门诊698486765645820799135126.5129.79429561096854093106457631住院1496414909169435745.85544.35316.685980151.28265996990079155病人人均费用(元/次)病人数医院业务收入(元)表2、从职工创收角度的医院业务收入因素表职工数医生数业务收入(元)2000年8972891802777612001年8982951795160622002年899310196538786218619.3633996.1职工平均业务收入医生平均业务收入(元)200978.6199906.5623798.5608529.01、2设医院业务收入指数为总指数,编制综合指数的公式如下:医院业务收入指数=病人数指数*病人人均费用指数∑p1q1 _ ∑p1q0 × ∑p1q1∑p0q1  ̄ ∑p0q0 ∑p0q1医院业务收入影响绝对额=病人数影响绝对额+病人人均费用影响绝对额∑p1q1-∑p0q0=(∑p1q0-∑p1q1)+(∑p1q1-∑p0q1)同理也可以推出下列公式:医院业务收入指数=职工数指数*职工人均创收指数医院业务收入指数=医生数指数*医生人均创收指数医院业务收入影响绝对额=职工数影响绝对额+职工人均创收影响绝对额医院业务收入影响绝对额=医生数影响绝对额+医生人均创收影响绝对额此时注意基期和报告期的设定是关键。

医院管理中的效益评估手段在医院管理中,效益评估是一项十分重要的工作。

通过对医院运营的各个方面进行评估,可以及时发现问题、改进管理,提高医院效益。

下面将从不同角度来介绍医院管理中的效益评估手段。

一、医疗服务水平评估医院的核心功能是提供医疗服务,因此医院管理中的效益评估首先要考察医院的医疗服务水平。

可以通过患者满意度调查、门诊量、住院量、手术量等指标来评估医疗服务水平的优劣。

同时,还可以对医院的医疗技术水平、医疗质量等进行定期检查和评估。

二、人员配置与运营效率评估医院的人员配置与运营效率直接影响到医院的效益。

通过评估医院的人员结构、组织架构、工作流程等,可以发现人员配置不合理、运营效率低下的问题,并进行改进。

比如通过审核医院的工作量统计、人员工作效率指标等,来评估人员配置与运营效率的状况。

三、设备设施维护与管理评估医院的设备设施维护与管理对医院运营起着至关重要的作用。

通过定期检查设备设施的硬件状况、维修保养记录、设备利用率等,可以评估设备设施的管理情况。

同时,还可以比较医院设备的更新换代情况,评估设备设施管理的有效性和效益。

四、财务管理与成本控制评估医院的财务管理与成本控制是医院管理中的重要方面。

通过评估医院的财务数据、成本控制情况、利润率等指标,可以了解医院的财务状况和经营效益。

同时,还可以制定经济指标、成本管控指标等,来评估财务管理的效果和成本控制的实施情况。

五、疾病筛查与防治效果评估医院管理中还需要对疾病筛查与防治效果进行评估。

通过对医院防治疾病的策略、效果、患者治愈率等进行评估,可以发现防治工作存在的问题和不足,及时调整和改进防治方案,提高医院的防治效果。

六、医疗资源配置与利用效率评估医疗资源的配置与利用效率也是医院管理中需要着重评估的方面。

通过评估医院的资源配置比例、资源利用率等指标,可以了解医院的资源配置情况和利用效率。

同时,还可以对医疗资源的优化配置、合理利用进行评估,提高医疗资源的利用效率和效益。

医院绩效管理中数据统计管理系统的运用探讨医院绩效管理是指通过科学的管理手段和方法,对医院的运营情况进行综合分析和评估,以达到提高医院的综合效益和服务质量的目标。

而数据统计管理系统在医院绩效管理中的运用,可以提供科学、准确的数据支持,有助于医院管理者做出明智的决策,优化绩效管理。

本文将探讨医院绩效管理中数据统计管理系统的运用,并提出相关的建议。

首先,数据统计管理系统可以为医院绩效管理提供准确、实时的数据支持。

医院是一个复杂的组织体系,涉及各个方面的运营和管理,如医疗服务、人员管理、财务管理等。

通过数据统计管理系统,可以收集和整理各项指标和数据,对医院的运营情况进行全面、准确的统计和分析。

这些数据可以包括门诊量、住院量、手术量、药品消耗量、人均医疗费用等。

医院管理者可以借助这些数据,及时了解医院的运营状态,并及时进行调整和优化。

其次,数据统计管理系统可以帮助管理者制定科学、合理的绩效目标和评价体系。

通过对医院各项数据的分析,管理者可以了解医院的强项和弱项,并根据实际情况设置绩效目标。

数据统计管理系统可以提供客观的数据依据,使绩效目标更加科学、准确。

同时,通过数据统计管理系统,可以建立合理的评价体系,对医院的各项绩效进行评估和对比。

这些评价指标可以是门诊患者满意度、住院患者满意度、床位使用率、疗效指标等。

管理者可以根据这些指标,对医院的绩效情况进行全面、客观的评价。

另外,数据统计管理系统还可以提供大数据分析,为医院绩效管理提供更深入的洞察。

医院绩效管理需要考虑很多因素,如经济环境、人口结构、市场竞争等。

通过数据统计管理系统,可以对这些因素进行全面的数据分析和预测。

例如,可以通过对市场竞争数据的分析,预测其中一种特定医疗服务的需求量和变化趋势,从而为医院的资源配置和服务策略提供参考。

此外,数据统计管理系统还可以通过对患者健康档案的分析,提供个性化的医疗方案和服务,提高医疗质量和患者满意度。

为了更好地运用数据统计管理系统,我们提出以下建议:首先,医院需要建立完善的数据收集和管理机制。

关于医院效益指标变动中统计指数应用的两个角度

赖伏虎、孙春玲、唐朝霞、谭烁

深圳市宝安区人民医院信息科(518101)

随着医院体制改革的发展,医院效益的评价越来越受到多方面的重视。

因此发挥统计的整体效能,选择合适的统计方法,深入、全面地分析效益指标的发展变动,将有助于反映医院经营真实情况,评价医院行政管理措施,促进医院综合效益的良性发展。

本文通过编制统计指数,从医院病人负担和职工创收这两个视角,来对医院的业务收入进行因素分析,测定各因素作用于总指数上的变动方向和影响程度,并作出医院效益的合理评价。

1、资料来源与方法

1、1资料来自于深圳市某单位近三年的“医院经费及收支情况报表“(卫统工表-3),经过整理得到如下工表。

表1、从病人负担角度的医院业务收入因素表

2000年2001年2002年2000年2001年2002年2000年2001年2002年门诊698486765645820799135126.5129.79429561096854093106457631住院1496414909169435745.85544.35316.685980151.28265996990079155病人人均费用(元/次)病人数医院业务收入(元)

表2、从职工创收角度的医院业务收入因素表

职工数医生数业务收入(元)

2000年897289180277761

2001年898295179516062

2002年899310196538786

218619.3633996.1职工平均业务收入医生平均业务收入(元)200978.6199906.5623798.5608529.0

1、2设医院业务收入指数为总指数,编制综合指数的公式如下:

医院业务收入指数=病人数指数*病人人均费用指数

∑p1q1 _ ∑p1q0 × ∑p1q1

∑p0q1  ̄ ∑p0q0 ∑p0q1

医院业务收入影响绝对额=病人数影响绝对额+病人人均费用影响绝对额

∑p1q1-∑p0q0=(∑p1q0-∑p1q1)+(∑p1q1-∑p0q1)

同理也可以推出下列公式:

医院业务收入指数=职工数指数*职工人均创收指数

医院业务收入指数=医生数指数*医生人均创收指数

医院业务收入影响绝对额=职工数影响绝对额+职工人均创收影响绝对额

医院业务收入影响绝对额=医生数影响绝对额+医生人均创收影响绝对额

此时注意基期和报告期的设定是关键。

2、结果分析

根据表1、表2的数据,将计算结果填入表3。

表3、医院业务收入环比指数因素分析表

指数(%)绝对额(元)指数(%)绝对额(元)指数(%)绝对额(元)指数(%)绝对额(元)

2001/2000104.85875044694.97-9512146100.1120097999.47-9626782002/2001110.171825408799.38-1231364100.11199907109.3616822817

病人负担职工创收

病人数病人人均费用职工数职工人均创收

指数(%)绝对额(元)指数(%)绝对额(元2001/2000102.0837*******.55-45044902002/2001105.0891********.19789478917022724职工创收

医生数医生人均创收

109.48指数(%)绝对额(元)

业务收入

99.58-761699

2、1业务收入与病人数、病人人均费用三者构成的指标体系中,数值变动的关系是: 基期2000年,报告期2001年,

99.58%=104.85%×94.97%

-761699元=8750446元+(-9512146)元

基期2001年,报告期2002年,

109.48%=110.17%×99.38%

17022724元=18254087+(-1231364)元

从中可以看出,2001年医院业务收入比2000年下降了0.42%,实际减少761699元。

尽管2001病人数比上年同期增加了4.85%,即带来8750446元的增量,但因为2001年病人人均费用比上年同期下降了5.03%,带来9512146元的减量,这是造成2001年业务收入减少的主要因素。

而2002年医院业务收入比2001年增长了9.48%,绝对额增加17022724元。

其中2002年诊疗病人数比去年增长了10.17%,使业务收入增加了18254087元,2002年病人人均费用比去年同期降低了0.62%,带来1231364元的减量,显然在病人数和病人人均费用两个因素共同作用下,导致了医院业务收入的增长,病人数的增加起了主要作用。

2、2业务收入与职工数、人均职工创收三者之间的数值变动关系如下:

基期2000年,报告期2001年,

99.58%=100.11%×99.47%

-761699元=200979元+(-962678)元

基期2001年,报告期2002年,

109.48%=100.11%×109.36%

17022724元=1999907元+16822817元

从中可以看出,2001年医院业务收入指数比2002年下降了0.42%,换一个角度可以看作使职工数指数与人均职工创收指数共同作用的结果。

尽管职工数比上年同期增加0.11%,使业务收入增加200979元,但因为2001年人均职工创收比上年同期减少0.53%,使业务收入降少962678元,这使得医院总的业务收入减少761699元。

而2002年医院业务收入比2001年增长了9.48%,其中2002年职工数比去年增长了0.11%,使业务收入增加199907元,职工人均创收比2001年增长了9.36%,作为主要因素作用与业务收入,带来16822817元的增量。

2、3业务收入与医生数、医生人均创收三者之间的数值变动关系如下:

基期2000年,报告期2001年,

99.58%=102.08%×97.55%

-761699元=3742791元+(-4504490)元

基期2001年,报告期2002年,

109.48%=105.08%×104.19%

17022724元=9127935元+7894789元

2001年医院业务收入比2000年下降了0.42%,也可以看成使接诊医生数与医生人均创收两个因素共同作用的结果。

尽管医生数比上年同期增加2.08%,使业务收入增加3742791元,但无法起到主要作用。

倒是医生人均创收2002年与2001年减少了2.45%,给业务收入带来了4504490元的减量。

而2002年医院业务收入比2001年增长了9.48%,其中2002年医生数比去年增加了5.08%,使业务收入增加了9127935元,2002年医生人均创收比去年增加了4019%,带来业务收入7894789元的增量。

3、讨论和建议

3、1讨论医院的业务收入统计指数体系,从就诊病人负担的视角来进行因素分析较为普遍,就诊病人数与病人人均费用的相互作用造成了医院业务收入的变动。

2001年医院业务收入比上年同期减少,主要使国家为了减轻病人负担大幅下调药品价格,使得病人人均费用明显减少,也带来了医院业务收入总体上的负增长。

病人人均费用负担减轻,必然造成就诊人数的上升,因此2002年病人数比去年同期上升9.48%,尽管病人人均费用比2001年略有减少,但已经不是起作用的主要因素。

3、2医院管理部门面对业务收入的变动情况,还可以选择另一个视角,即职工创收来

进行因素分析,评价相应行政措施的效果。

2001年医院业务收入比上年同期减少761699元,人均职工创收减少是主要影响因素,因此医院管理部门制定了相关措施,理顺医务环节,提高劳动效率,在职工数不可能大幅增加的前提下,促使人均职工创收的提高,终于在2002年的业务收入上得到体现,人均职工创收比2001年增长了9.36%,带来16822817元的业务收入增量。

近三年来,医院职工总人数1年仅递增1人,但通过增加接诊医生人数,充实一线医务力量,通过改革分配制度提高服务质量,刺激医生人均创收的增长,从而达到医院业务收入的良性增长,在业务收入也医生数、医生人均创收指标体系中可以分析、实施和评价医院管理制度运作的各项举措。

3、3医院业务收入在不增加病人人均负担前提下的增加是合理的,是追求经济效益和社会效益的统一。

在“减员增效”的卫生体制改革中,医院管理部门更应该从职工创收的视角,对业务收入进行因素分析,采取有效措施力争提高职工人均创收和接诊医生人均创收,造成医院业务收入的良性增长。