利用ERP软件实现订单成本核算

- 格式:doc

- 大小:30.50 KB

- 文档页数:3

随着中国企业加入全球化竞争的序列,高利润的年代似乎已经过去,取而代之的是所谓的微利时代。

企业产品成本的准确数据,可向管理当局提供更多信息,帮助其作出更好决策,如定价等,同时还有利于计划控制和业绩评价,所以成本计算在会计系统中有着重要作用。

目前企业生产的普遍特点是小批量、多品种,个性化的需求越来越多,这给成本的计算增加了难度。

因此如何准确地计算成本对企业的财务人员是一个巨大的挑战。

手工计算的工作量太大,而且准确性又难以保证,所以利用ERP软件来计算成本是最佳方法。

下面我们通过举例来看一下如何利用ERP软件来实现订单成本的核算,本文使用的软件环境为用友U861ERP管理软件(核算必备模块为库存、存货、采购、销售、物料清单、生产订单以及成本等)。

假设有一家汽车生产企业,主要生产整车和发动机。

生产流程大致为:首先,发动机厂生产的发动机完工后入半成品库(发动机也可对外出售)。

然后,总装厂领用各种材料及半成品进行总装,完工后入产成品库。

公司要求按订单计算发动机和整车的生产成本。

一、前期准备工作

第一步:制订产品BOM

该公司每道生产工序完工后,将产品及其成本都转入下一工序,按照成本要素归集的方法,使用逐步结转分步法。

这种方法最为复杂,完全按照产品结构与工艺流程计算成本,但这种计算方法最符合U8成本管理核算思想,通过多层次BOM即可实现。

因此,首先我们要制订一份准确的产品BOM(bill of material),即物料清单。

在软件的物料清单模块中,录入产品结构,通过表体的领料部门指明生产部门(对应工作中心)。

BOM这项工作十分重要,可以说是成本计算的基石。

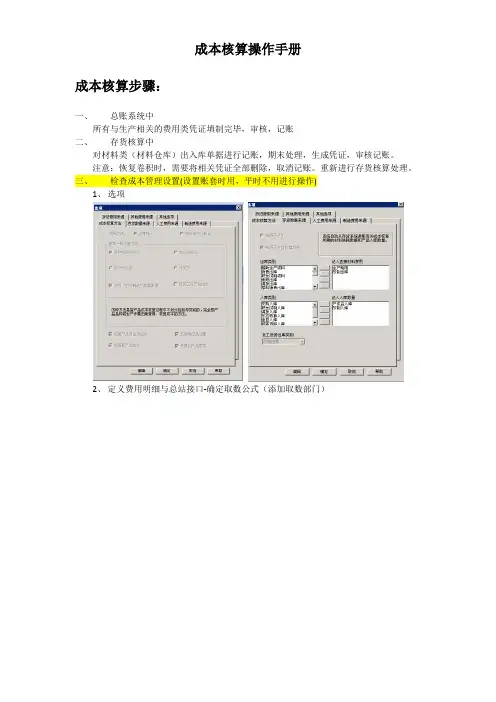

第二步:参数配置

在成本模块中对参数进行配置(见表1)。

表1参数配置项目内容

计算方法品种法和分步法(确定后不得修改)

是否启用生产制造数据来源是(确定后不得修改)

存货数据来源于存货系统

出库类别生产耗用

入库类别产成品入,半成品入

人工费用来源手工输入

制造费用来源手工输入

折旧数据来源手工输入

公共材料分配率按产品完工数量

直接人工分配率按产品完工数量

制造费用分配率按产品完工数量

在产品成本分配率只计算原材料成本

此外,还要定义成本中心,成本中心指企业内部可以归集成本费用的末级部门或工作中心,是基本的成本核算单位。

本例中我们将发动机厂、总装厂设为成本中心。

接着我们要定义产品属性。

按照在物料清单中定义的领用部门,点击刷新取到成本中心对应的产品。

第三步:录入期初在制品成本

对软件的一些参数进行设置以后,我们将要在系统中进行期初在制品成本的录入。

因为在设置时选择了“启用生产制造数据来源”,其作用相当于在U852成本管理选项中的“是否严格按照生产订单”,其直接后果就是没有生产订单,成本管理模块没法使用,因为所有的成

本资料都要求对应到生产订单上,所以建账期初余额也要求将上月未完工产品以生产订单的形式录入系统。

同时材料余额要求依BOM结构按明细录入软件。

这项工作在使用软件前是有工作量的,但如果生产部门能够配合整理在产生产订单,结合上线前的存货盘点工作,这份数据还是能够达到初始化要求的。

二、订单成本的核算过程

第一步生成生产订单

订单式生产企业同一定型产品常有大量选装件供顾客选择。

本例中的座椅就是一个选装件,顾客可以在下订单时选择用哪一种。

销售部门在下达销售订单时进行A TO选配,对选装件进行选择。

本例中选用西班牙小牛皮座椅。

因为销售的成品是A TO属性,所以在销售系统直接下达生产,自动生成生产订单传递到生产订单系统中。

在生产订单系统中,生产部门可以对生产订单的原材料进行检查,如果生产部门要修改配置可在此调整。

这里的子件名称将是采购工作和未来生产发料的重要依据。

在确认无误后,生产部门将生产订单审核。

第二步按订单领料生产

在各种原材料按照生产要求的日期到达工厂后生产部门进行领料工作物管部门按订单编号限额发料。

按订单来组织生产,可以很好地解决成本管理中材料丢失和浪费的现象,但这种核算方法也对企业中各项数据的真实、及时、准确性提出了更高要求。

这里的生产订单号、出库类别、部门是成本系统抽取数据的关键字,在日常的制单工作和审核工作中对这些元素都要重点关注。

发现错误要及时进行更正,如果有错误或关键字缺失都会造成成本计算错误。

仓库要严格按单发货,车间如出现材料丢失、毁损等原因增补材料时,须按程序上报审批(写明原因并分清责任)后凭增补的领料单方能到仓库领料。

在软件中可以通过允许超生产订单领料的开关项目来控制,并设定出库超额上限。

这里的值0.1表示允许超额10%。

在订单完工后我们可以通过生产订单用料分析表,来分析哪些订单有超领的情况。

材料出库单如图1所示。

图1 材料出库单示例

第三步完工录入产成品入库单

当生产部门生产完工后,物管部门将依据生产订单录入产成品入库单。

这里的生产订单号、入库类别、生产部门是关键字,在日常的制单工作和审核工作中要加以注意。

半成品完工后通过产成品入库单进行入库,然后其他单位再从仓库领用,此种方式意味着对于初步加工单位来说已经完成了的产品,要进行成本的计算及分配。

通过成本管理计算出成本后,在存货核算中通过“产成品成本分配”将成本写入产成品入库单(参见图2),然后其他部门做材料出库单领用出库。

图2 产成品入库单示例

第四步进行材料费用、人工费用、制造费用的取数和归集

到了会计期末在存货系统中,对材料仓库的材料出入库单据及假退料单记账,对材料仓库进行期末处理,分摊材料差异。

在“存货系统”中录入的材料出库单必须执行了“存货系统”的【单据记账】功能后,其数据才能被成本系统读取。

我们在成本系统中的材料及外购半成品耗用表功能项中执行取数。

本表用于材料消耗数据录入或从存货出库单读取数据,是必须录入的数据表。

因为我们在【选项】中选择了“启用生产制造数据来源”,则材料及外购半成品耗用表的各成本中心所属产品列表中,仅显示“生产制造”中已做生产订单的产品,筛选条件为:该生产订单状态为已审核且上月未关闭,产品的生产日期符合成本会计期间。

如果发现已录入的材料出库单未被读取,要检查单据是否记账、出库单上出库类别是否被本系统选择、部门是否相符。

同时我们将公司各成本中心工资、折旧费用录入系统。

系统根据前

面的数据生成各成本中心的制造费用表(参见图3)。

图3 各成本中心制造费用表示例

第五步处理订单产品、完工产品和在产品账表

首先,要处理完工产品日报表。

完工产品日报表的各成本中心所属产品列表中,仅显示“生产制造”中已做生产订单的产品,筛选条件为:该生产订单状态为已审核,产品的生产日期符合成本会计期间(参见图4)。

如没有生产订单,则此处无法手工录入完工数量。

在这里我们只要执行取数就可以了。