数列应用分期付款

- 格式:ppt

- 大小:1.24 MB

- 文档页数:34

研究性学习课题:数列在分期付款中的应用──分期付款中还款方式的选择一.教案(例)描述问题提出:当前,随着经济发展改革的深入,在商品市场上,消费者购买住房、汽车等价值较高的商品时,为缓解资金的暂缺,消费者可向银行申请贷款,采取分期付款方式。

为了增强学生对金融市场中的分期付款知识的了解。

我在上星期天给学生预先布置了下面的例题,让学生利用休息时间,进行社会调查,把全班学生分成5组,分别去中国建设银行、中国工商银行、中国银行、招商银行、光大银行5家银行去咨询,要求每一组能拿出一个设计成果,看一看如何帮助我,符合我的承受能力,选择一种分期付款的方式。

今天我们就这一例题,一起来看看研究成果,同时体会数列在分期付款中的应用。

例题:随着社会发展和人们生活水平的提高,我也想改善一下居住的环境。

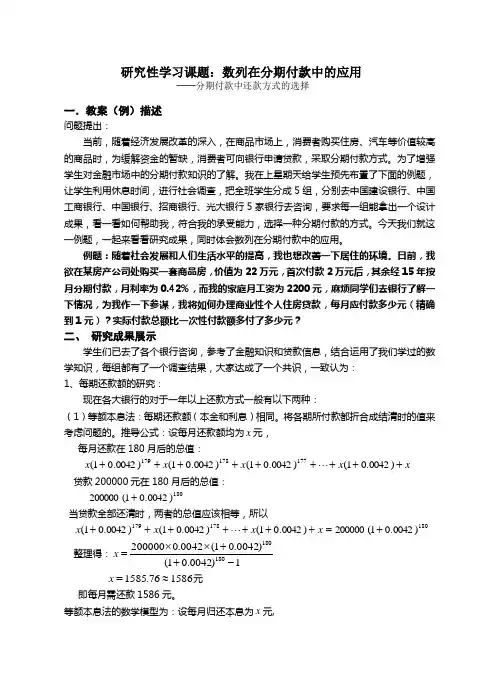

日前,我欲在某房产公司处购买一套商品房,价值为22万元,首次付款2万元后,其余经15年按月分期付款,月利率为0.42%,而我的家庭月工资为2200元,麻烦同学们去银行了解一下情况,为我作一下参谋,我将如何办理商业性个人住房贷款,每月应付款多少元(精确到1元)?实际付款总额比一次性付款额多付了多少元?二、 研究成果展示学生们已去了各个银行咨询,参考了金融知识和贷款信息,结合运用了我们学过的数学知识,每组都有了一个调查结果,大家达成了一个共识,一致认为:1、每期还款额的研究:现在各大银行的对于一年以上还款方式一般有以下两种:(1)等额本息法:每期还款额(本金和利息)相同。

将各期所付款都折合成结清时的值来考虑问题的。

推导公式:设每月还款额均为x 元,每月还款在180月后的总值:x x x x x +++++++++)0042.01()0042.01()0042.01()0042.01(177178179 贷款200000元在180月后的总值:180)0042.01(200000+ 当贷款全部还清时,两者的总值应该相等,所以 x x x x +++++++)0042.01()0042.01()0042.01(178179 180)0042.01(200000+=整理得:1)0042.01()0042.01(0042.0200000180180-++⨯⨯=x 76.1585=x 1586≈元即每月需还款1586元。

一.专题内容:等比数列综合,数列在分期付款中的应用。

二. 重点与难点:教材中分期付款问题的具体要求:(1)在分期付款中,每月的利息均按复利计算;(2)分期付款中规定每期所付款额相同;(3)分期付款时,商品售价和每期所付款额在贷款全部付清前会随着时间推移而不断增值;(4)各期所付款额连同到最后一次付款时所生的利息之和,等于商品售价及从购买到最后一次付款时的利息之和。

例题选讲:例1. 家用电器一件,现价2000元,实行分期付款,每期付款数相同,每期为一月,购买后一个月付款一次,以后每月付款一次,共付12次,即购买一年后付清,如果按月利率8‰,每月复利一次计算,那么每期应付款多少?解法一:设每期应付款x元,则:第一次付款与到最后一次付款所生利息之和为x(1+0.008)11元。

第二次付款与到最后一次付款所生利息之和为x(1+0.008)10元。

……第十一次付款与到最后一次付款所生利息之和为x(1+0.008)元。

第十二次付款已没有利息问题,即为x元。

所以各期付款连同利息之和为又所购电器的现价及其利息之和为即每期应付款175.46元。

解法二:设每期付款x元,第k月后欠商店货款为a k元(k=1,2, (12)……即每期应付款约为175.46元。

小结:两种解法从不同角度解决了分期付款问题,相比较而言解法一(即教材所提供的解法)简便易行,通过两种方法的比较,也可进一步加深对分期付款问题的理解。

例2. 某商店为了促进商品销售,特定优惠方式,即购买某种家用电器有两种付款方式可供顾客选择,家用电器价格2150元。

第一种付款方式:购买当天先付150元,以后每月这一天都交付200元,并加付欠款利息。

每月利息按复利计算,月利率1%。

第二种付款方式:购买当天先付150元,以后每个月付款一次,10个月付清,每月付款金额相同,每月利息按复利计算,月利率1%。

试比较两种付款方式,计算每月所付金额及购买这件家电总共所付金额。

解:第一种付款方式:购买时付出150元,则欠款2000元,按要求知10次付清,则以后:第一次应付a1=200+2000×0.01=220(元)第二次应付a2=200+(2000-200)×0.01=200+1800×0.01=218(元)第三次应付a3=200+(2000-2×200)×0.01=200+1600×0.01=216(元)…每次所付的款额顺次构成数列{a n},{a n}是以220为首项,-2为公差的等差数列。

数学研究结题报告:数列在分期付款中的应用研究单位:鸡西市实验中学高一十九班研究背景:随着科学文化知识的进步,数学学科在我们的生活中扮演着一个不可忽视的重要角色,作为跨世纪的中学生,我们不仅要学会数学知识,而且要会应用数学知识去分析、解决生活中遇到的问题.这样才能更好地适应社会的发展和需要。

随着经济的不断发展,中国人的消费意识不断在更新,改变。

“分期付款”就是最具代表性的体现。

分期付款在今天的消费活动中应用日益广泛,为越来越多的人所接受,一方面是因为很多人一次性支付较高的款额有一定的困难,另一方面也是不少的商家和机构不断改进营销策略,方便人民付款和消费,促进市场发展。

所以“分期付款”与每个家庭和每个人的日常生活密切相关,于是,如何利用数学知识来解决“分期付款”的问题有着非常现实和有意义的研究价值。

让数学在我们的生活中给予我们更多、更广、更全面的帮助。

研究方法:1.在分期付款中,每月的利息均按复利计算;(月利率是0.4575%)2.分期付款中规定每期所付款额相同;这些规定简单记为月均等额还本付息;3.在分期付款中,一般一个月为一期。

4. 分期付款时,每一期所还的款相当于存在银行里,所以每期还给银行的款额如同本金也会随着时间推移而不断增值;5. 从贷款之日起,到最后一期还款付清时,贷款总额本息与每期所还款本息和是相等的。

我们先理解一下这些规定:(1)什么叫利息?向银行贷款20万元,一个月后就还给银行20万元,银行乐意吗?当然还的钱比20万要多,这里的20万元叫本金,多出来的部分,就叫利息,如果月利率按0.4575%计算,一个月后利息是多少?(2)什么叫复利?复利是个和单利相对应的经济概念,单利的计算不用把利息计入本金计算;而复利恰恰相反,它的利息要并入本金中重复计息。

比如你现在往银行存入100元钱,年利率是10%,那么一年后无论您用单利还是复利计算利息,本息合计是一样的,全是110元;但到了第二年差别就出来了,如果用单利计算利息,第二年的计息基础仍是100元,利息也仍是10元,本息合计就是120元。