房地产信托监管政策汇总(ppt 90页)

- 格式:pptx

- 大小:1.27 MB

- 文档页数:91

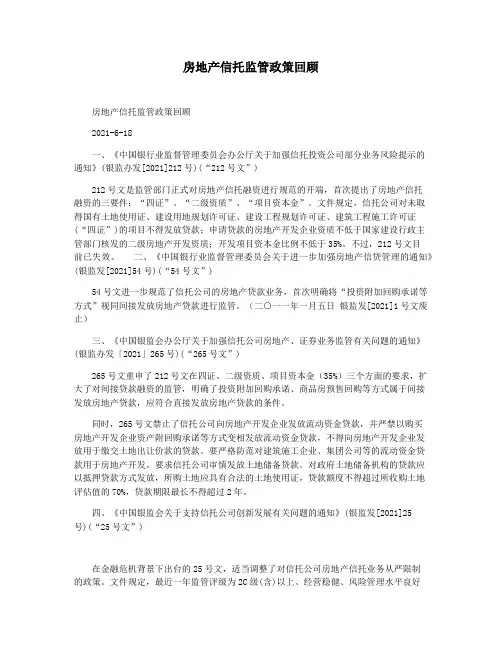

房地产信托监管政策回顾房地产信托监管政策回顾2021-6-18一、《中国银行业监督管理委员会办公厅关于加强信托投资公司部分业务风险提示的通知》(银监办发[2021]212号)(“212号文”)212号文是监管部门正式对房地产信托融资进行规范的开端,首次提出了房地产信托融资的三要件:“四证”、“二级资质”、“项目资本金”。

文件规定,信托公司对未取得国有土地使用证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证(“四证”)的项目不得发放贷款;申请贷款的房地产开发企业资质不低于国家建设行政主管部门核发的二级房地产开发资质;开发项目资本金比例不低于35%。

不过,212号文目前已失效。

二、《中国银行业监督管理委员会关于进一步加强房地产信贷管理的通知》(银监发[2021]54号)(“54号文”)54号文进一步规范了信托公司的房地产贷款业务,首次明确将“投资附加回购承诺等方式”视同间接发放房地产贷款进行监管。

(二○一一年一月五日银监发[2021]1号文废止)三、《中国银监会办公厅关于加强信托公司房地产、证券业务监管有关问题的通知》(银监办发「2021」265号)(“265号文”)265号文重申了212号文在四证、二级资质、项目资本金(35%)三个方面的要求,扩大了对间接贷款融资的监管,明确了投资附加回购承诺、商品房预售回购等方式属于间接发放房地产贷款,应符合直接发放房地产贷款的条件。

同时,265号文禁止了信托公司向房地产开发企业发放流动资金贷款,并严禁以购买房地产开发企业资产附回购承诺等方式变相发放流动资金贷款,不得向房地产开发企业发放用于缴交土地出让价款的贷款。

要严格防范对建筑施工企业、集团公司等的流动资金贷款用于房地产开发。

要求信托公司审慎发放土地储备贷款。

对政府土地储备机构的贷款应以抵押贷款方式发放,所购土地应具有合法的土地使用证,贷款额度不得超过所收购土地评估值的70%,贷款期限最长不得超过2年。