《金融资产定价》第2讲-资产定价基础知识

- 格式:ppt

- 大小:789.50 KB

- 文档页数:47

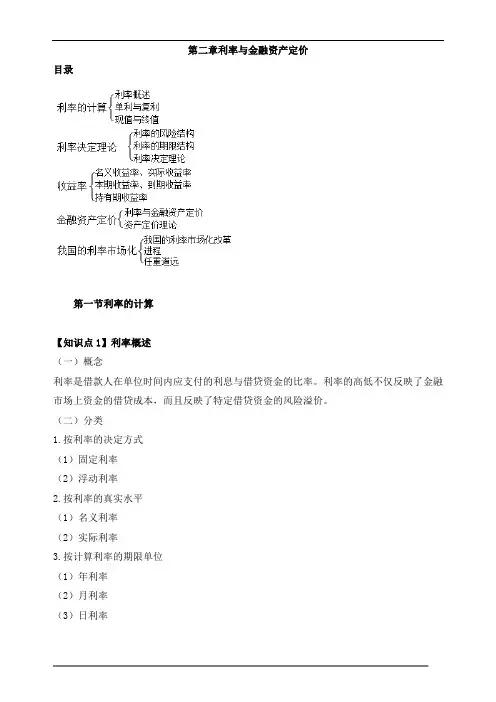

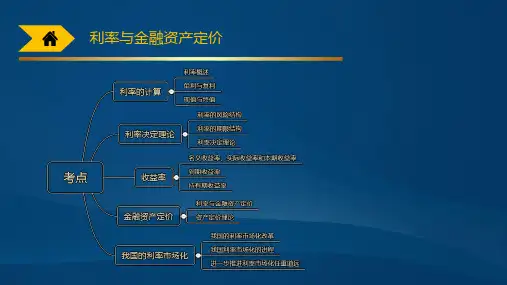

第二章利率与金融资产定价目录第一节利率的计算【知识点1】利率概述(一)概念利率是借款人在单位时间内应支付的利息与借贷资金的比率。

利率的高低不仅反映了金融市场上资金的借贷成本,而且反映了特定借贷资金的风险溢价。

(二)分类1.按利率的决定方式(1)固定利率(2)浮动利率2.按利率的真实水平(1)名义利率(2)实际利率3.按计算利率的期限单位(1)年利率(2)月利率(3)日利率年利率与月利率及日利率之间的换算公式年利率=月利率×12=日利率×360【知识点2】单利与复利(一)单利单利就是仅按本金计算利息,上期本金所产生的利息不计入下期本金计算利息。

其利息额是:I>=Prn其中,I为利息额,P为本金,r为利率,n为时间。

在商业银行,所有的定期存款都是按单利计息。

活期存款按复利计息,每个季度计息。

例如:某借款人借款1万元,年利率为6%,借款期限为10个月,按单利计息,则I=10000×(6%÷12)×10=500(元)(二)复利复利也称利滚利,就是将每一期所产生的利息加入本金一并计算下一期的利息。

其中,FV为本息和,I表示利息额,P表示本金,r表示利率,n表示时间。

例题:假设有100元存款,以6%的年利率按复利每半年支付一次利息,6月末的本息和为:=100×(1+0.06/2)=103(元)FV1/2一年后的本息和为:=100×(1+0.06/2)2=106.09(元)FV1一个季度支付一次利息,则=100×(1+0.06/4)4=106.14(元)FV1一个月支付一次利息,则=100×(1+0.06/12)12=106.17(元)FV1小结:如果一年中计息次数增加,到年底本息和会越来越大。

一般来说,若本金为P,年利率为r,每年的计息次数为m,则第n年末的本息和为:(三)连续复利假设本金P在无限短的时间内按照复利计息。

《金融基础》教学教案(第一部分)一、教学目标1. 让学生了解金融的定义、功能和基本要素,理解金融市场的作用和分类。

2. 让学生掌握货币的种类、特点和运行机制,理解货币政策和财政政策对经济的影响。

3. 让学生了解金融机构的类型和职能,理解金融体系的构成和运作。

二、教学内容1. 金融的定义与功能1.1 金融的定义1.2 金融的功能2. 金融市场概述2.1 金融市场的定义和作用2.2 金融市场的分类2.3 金融市场的主体和客体3. 货币概述3.1 货币的定义和分类3.2 货币的特点3.3 货币的运行机制4. 货币政策与财政政策4.1 货币政策的定义和作用4.2 财政政策的定义和作用4.3 货币政策和财政政策对经济的影响5. 金融机构概述5.1 金融机构的定义和职能5.2 金融体系的构成5.3 金融体系的运作三、教学方法1. 讲授法:讲解金融的定义、功能和基本要素,货币的种类、特点和运行机制,货币政策和财政政策对经济的影响,金融机构的类型和职能,金融体系的构成和运作。

2. 案例分析法:分析典型金融市场案例,理解金融市场的作用和分类;分析典型货币政策和财政政策案例,理解货币政策和财政政策对经济的影响。

3. 小组讨论法:分组讨论金融机构的职能和金融体系的构成,加深对金融体系运作的理解。

四、教学准备1. 教材:《金融基础》2. 教案:本教案3. 课件:制作课件,辅助讲解和展示案例4. 案例资料:收集相关金融市场、货币政策和财政政策的案例资料五、教学评价1. 课堂问答:检查学生对金融定义、货币运行机制、货币政策与财政政策等知识点的掌握。

2. 小组讨论:评估学生在讨论金融机构职能和金融体系构成时的表现,考察学生的理解能力和团队协作能力。

3. 课后作业:布置相关题目,检验学生对教学内容的理解和应用能力。

《金融基础》教学教案(第二部分)六、教学目标1. 让学生了解金融工具的种类和功能,理解金融市场的交易机制。

2. 让学生掌握信用和支付结算的基本概念,了解其运作机制。

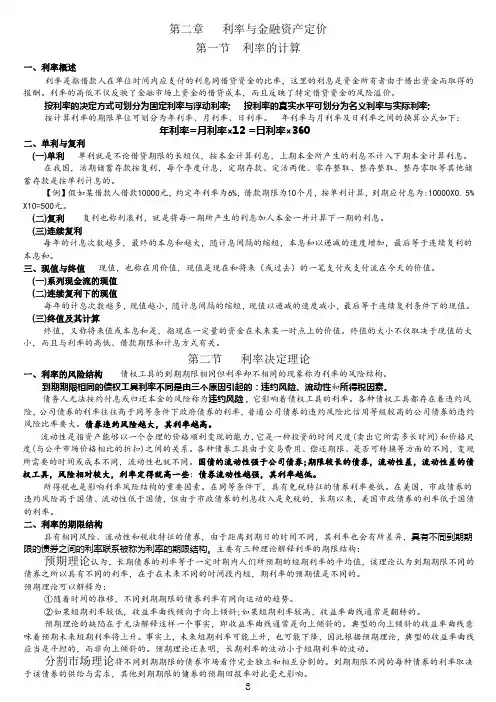

第二章利率与金融资产定价第一节利率的计算一、利率概述利率是指借款人在单位时间内应支付的利息同借贷资金的比率,这里的利息是资金所有者由于借出资金而取得的报酬。

利率的高低不仅反映了金融市场上资金的借贷成本,而且反映了特定借贷资金的风险溢价。

按利率的决定方式可划分为固定利率与浮动利率; 按利率的真实水平可划分为名义利率与实际利率;按计算利率的期限单位可划分为年利率、月利率、日利率。

年利率与月利率及日利率之间的换算公式如下:年利率=月利率×12 =日利率×360二、单利与复利(一)单利单利就是不论借贷期限的长短仅,按本金计算利息,上期本金所产生的利息不计入下期本金计算利息。

在我国,活期储蓄存款按复利,每个季度计息,定期存款、定活两便、零存整取、整存整取、整存零取等其他储蓄存款是按单利计息的。

【例】假如某借款人借款10000元,约定年利率为6%,借款期限为10个月,按单利计算,到期应付息为:10000X0. 5% X10=500元。

(二)复利复利也称利滚利,就是将每一期所产生的利息加人本金一并计算下一期的利息。

(三)连续复利每年的计息次数越多,最终的本息和越大,随计息间隔的缩短,本息和以递减的速度增加,最后等于连续复利的本息和。

三、现值与终值现值,也称在用价值,现值是现在和将来(或过去)的一笔支付或支付流在今天的价值。

(一)系列现金流的现值(二)连续复利下的现值每年的计息次数越多,现值越小,随计息间隔的缩短,现值以递减的速度减小,最后等于连续复利条件下的现值。

(三)终值及其计算终值,又称将来值或本息和是,指现在一定量的资金在未来某一时点上的价值。

终值的大小不仅取决于现值的大小,而且与利率的高低、借款期限和计息方式有关。

第二节利率决定理论一、利率的风险结构债权工具的到期期限相同但利率却不相同的现象称为利率的风险结构。

到期期限相同的债权工具利率不同是由三个原因引起的:违约风险、流动性和所得税因素。

资产定价理论资产定价理论是金融学中的一个重要研究领域,旨在确定资产价格的合理水平。

资产定价理论的核心思想是通过分析资产的风险和预期收益来确定资产的价格。

下面将介绍几个经典的资产定价模型。

首先是资本资产定价模型(CAPM),该模型由马科维茨(Markowitz)和肖普(Sharpe)等学者提出。

CAPM模型认为,资产的预期回报应该与其风险有关,风险按照资产投资组合的总风险进行评估。

该模型认为投资者希望获得高收益的同时,也要承担更高的风险。

CAPM模型使用资本市场线来衡量资产的风险和回报之间的关系。

其次是套利定价理论(APT),该理论由罗斯(Ross)提出。

APT模型认为,资产的预期回报可以通过一系列与该资产相关的风险因素来解释。

相对于CAPM模型,APT模型使用因子模型来衡量资产的回报和风险之间的关系。

APT模型假设,在资本市场存在完全套利机会的情况下,价格应该完全反映资产的风险。

这意味着资产的价格应该能够完全通过市场上其他资产的价格来决定。

最后是实证资产定价模型(Fama-French三因子模型),该模型由法玛和弗兰斯(Fama和French)提出。

该模型认为,除了市场风险之外,还存在其他因素可以解释资产的回报率。

Fama-French三因子模型使用资本投资组合的回报来解释资产的预期回报。

该模型认为,资产的预期回报还受到市值、账面市净率等因素的影响。

这些资产定价模型都试图通过对资产风险和预期收益的分析,确定资产的合理价格。

然而,由于市场的不确定性和复杂性,资产定价模型并不能完全准确地预测资产的价格。

因此,在实际应用中,投资者还需要结合其他因素,如市场情绪、公司基本面等来做出决策。

总的来说,资产定价理论是金融学中的一个重要研究领域,通过对资产的风险和预期收益的分析,确定资产的价格水平。

不同的资产定价模型通过不同的方法来解释资产的预期回报,但都无法完全准确地预测市场的表现。

因此,在实际投资中,投资者需要综合考虑多种因素来做出决策。

利率与金融资产定价利率与金融资产定价命题点一 利率概述(一)利率与利息1.:利息是资金所有者由于借出资金而取得的。

2.:借款人在单位时间内应支付的利息额同借贷资金的。

利率的高低反映了金融市场上资金的借贷成本、特定借贷资金的风险溢价。

利率与金融资产定价(二)利率分类1.利率的决定方式:固定利率与浮动利率2.利率的真实水平:名义利率与实际利率3.计算利率的期限单位:年利率、月利率、日利率 年利率=月利率×12=日利率×360利率与金融资产定价【例题1:单选】若某项资产的名义利率是5%,同期的市场通货膨胀率是2%,则该项资产的实际利率是( )。

A.2%B.2.5%C.3%D.7%答案:C。

利率与金融资产定价命题点二 单利与复利(一)单利1.单利:不论借贷期限长短,仅,上期本金所生利息不计入下期本金重新计算利息2.公式I:利息,P:本金,r:利率,n:时间3.我国人民银行的计息规定:(1)储蓄存款按照复利计息,每个计息;(2)定期存款、定活两便、零存整取、整存整取、整存零取等按照单利计息。

(二)复利1.复利:即“利滚利”,将每一期所产生的利息加入本金一并计算下一期的利息。

2.公式I=FV-P=P[(1+r)n -1]其中,FV:本息和,P:本金,r:利率,n:时间一般来说,若本金为P,年利率为r,每年计息次数为m,则第n 年末的本息和为:利率与金融资产定价mn n r =1m FV P ⎛⎫+ ⎪⎝⎭利率与金融资产定价【例题2:单选】某投资银行存入银行1000万元,一年期利率是4%,每半年结算一次利息,按复利计算,则这笔存款一年后税前所得利息是( )。

A.40.2B.40.4C.80.3D.81.6答案:B。

利率与金融资产定价(三)连续复利1.若m趋于∞,则(1+r/m)mn趋于e rn。

连续复利下的本息和: FV n=P ×e rn2.小结:每年的计息次数越多,最终的本息和越大。

金融资产估值定价原理一、介绍金融资产估值定价原理是金融领域的一个重要概念。

它是指根据一系列评估模型和方法,对各类金融资产进行估值和定价的原理和方法。

在金融市场中,估值定价是基于市场供需关系和其他相关因素来确定金融资产的合理价格,为投资者提供参考。

二、金融资产估值定价的目的金融资产估值定价的目的是为了确定金融资产的真实价值,为投资者提供决策依据。

它对于金融市场的正常运转和投资者的判断十分重要。

通过对金融资产的准确估值,投资者可以合理购买和销售金融资产,减少投资风险,获得最大的收益。

同时,金融资产估值定价也是金融机构进行风险管理和资本管理的基础。

三、金融资产估值定价的原理金融资产估值定价原理是基于一些基本假设和评估模型构建的。

下面是一些常见的金融资产估值定价原理:1. 市场效用理论市场效用理论是指市场上的交易是基于投资者追求效用最大化的理性行为。

根据市场效用理论,金融资产的价格取决于其在市场上的供需关系和投资者对其效用的评估。

在市场上,供给和需求的平衡将决定金融资产的价格。

2. 预期效用理论预期效用理论是指投资者决策的基础是对未来风险和收益的预期效用进行权衡。

根据预期效用理论,投资者会按照其对未来风险和收益的预期进行估值定价。

预期效用理论认为,投资者的效用函数与收益的概率分布有关。

3. 资本资产定价模型(CAPM)资本资产定价模型是用来确定资产的期望收益率的模型。

它基于投资组合理论和风险收益权衡,通过考虑资产风险和市场风险溢价来确定资产的价格。

CAPM模型的核心假设是市场上的投资者是风险厌恶的,并且投资者会根据风险来要求相应的回报。

四、金融资产估值定价的方法金融资产估值定价有多种方法,每种方法适用于不同类型的金融资产。

下面是一些常见的金融资产估值定价方法:1. 直接估值法直接估值法是根据金融资产自身的现金流量和盈利能力来确定其价值。

这种方法适用于固定收益类资产和现金流量明确的资产。

2. 相对估值法相对估值法是通过将金融资产与其他类似资产进行比较来确定其价值。

金融市场的资产定价模型一、引言金融市场中的资产定价模型是理解和分析资产价值的重要工具。

它们通过对资产价格的决定因素进行建模和分析,帮助投资者和分析师进行投资决策。

本文将介绍几种常见的金融市场资产定价模型,包括CAPM模型、APT模型和Black-Scholes期权定价模型。

二、CAPM模型CAPM(Capital Asset Pricing Model)模型是一种广泛使用的资产定价模型。

该模型基于市场组合的收益率与风险溢价之间的关系,通过计算个别资产的预期收益率,确定资产的合理价格。

CAPM模型的核心公式为:E(Ri) = Rf + βi (Rm - Rf)其中,E(Ri)为资产i的预期收益率,Rf为无风险收益率,βi为资产i与市场组合的相关系数,Rm为市场组合的预期收益率。

根据CAPM模型,投资者可以通过比较资产的预期收益率与风险来判断其价值。

三、APT模型APT(Arbitrage Pricing Theory)模型是另一种常用的资产定价模型。

与CAPM模型不同,APT模型认为资产价格受到多个因素的共同影响。

APT模型的核心思想是通过建立一个多元线性回归模型,将资产收益率与一系列因子(如市场风险、利率水平和宏观经济指标等)相关联。

通过寻找最佳回归系数,可以确定资产的预期收益率和价格。

四、Black-Scholes期权定价模型Black-Scholes期权定价模型是用于衡量和定价期权合约的工具。

该模型基于一系列假设,包括市场无摩擦、无风险利率恒定、资产价格服从几何布朗运动等。

根据Black-Scholes模型,期权的价格由五个主要因素决定:标的资产价格、行权价格、时间剩余期限、无风险利率和波动率。

通过计算这些因素之间的关系,可以得出期权的合理价格。

五、总结金融市场的资产定价模型是投资决策不可或缺的工具。

CAPM模型通过对市场组合的收益率和风险溢价进行建模,确定资产的预期收益率。

APT模型则将资产收益率与多个因素相关联,以寻求最佳回归系数来确定资产价格。

资本资产定价基础知识在当今的金融世界中,资本资产定价是一个非常重要的概念。

无论是投资者在做决策,还是企业在评估项目的可行性,都离不开对资本资产定价的理解和运用。

那到底什么是资本资产定价呢?让我们一起来揭开它神秘的面纱。

首先,我们来理解一下什么是资本资产。

简单来说,资本资产就是那些能够为投资者带来未来收益的资产,比如股票、债券、房地产等等。

而资本资产定价,就是要确定这些资产在市场中的合理价格。

要搞清楚资本资产定价,我们得先认识一个关键的概念——风险。

在金融领域,风险可不是我们日常生活中说的那种危险,而是指未来收益的不确定性。

比如说,你买了一只股票,你不知道明年它能给你带来多少收益,甚至有可能会亏损,这就是风险。

风险可以分为系统性风险和非系统性风险。

系统性风险是那种整个市场都面临的、无法通过分散投资来消除的风险,比如经济衰退、通货膨胀、战争等等。

非系统性风险则是个别资产特有的、可以通过分散投资来降低或者消除的风险,比如某个公司的管理层变动、某个行业的竞争加剧等等。

那资本资产的价格是怎么确定的呢?这就不得不提到资本资产定价模型(CAPM)了。

这个模型认为,资产的预期收益率等于无风险收益率加上风险溢价。

无风险收益率通常用国债的收益率来表示,因为国债被认为是几乎没有风险的投资。

风险溢价则取决于资产的系统性风险,用贝塔系数(β)来衡量。

贝塔系数越大,说明资产的系统性风险越高,相应的风险溢价也就越高,预期收益率也就越高。

比如说,一只股票的贝塔系数是 15,无风险收益率是 3%,市场预期收益率是 10%,那么这只股票的预期收益率就是 3% + 15×(10% 3%)= 135%。

那贝塔系数又是怎么算出来的呢?这需要用到统计学的知识,通过对资产的历史收益率和市场收益率进行回归分析来得到。

不过对于普通投资者来说,不需要自己去计算,很多金融数据网站或者证券交易软件都会提供股票的贝塔系数。

了解了资本资产定价模型,我们就能更好地做出投资决策。

第2章 金融随机变量的分布及其基本统计特征基本要求:根据金融随机变量的具体表达,了解金融随机变量的主要分布及其基本统计特征,据此能够认识金融随机变量的建模结构。

2.1 金融随机变量的表达——基于收益和风险的视角我们知道,随机变量有多种表达方式,既有一阶矩形式,也有二阶矩形式,更可能有高阶矩形式。

对金融市场而言,我们经常、也非常关心的是金融资产的收益率和波动性(也称之为风险),因此,用收益率和波动性来刻画金融随机变量也就显得非常必要。

1.收益率的表示 (1)单周期简单收益率11t t t t P P R P −−−=(2.1) 其中,t P 为某一资产在t 时刻的价格,t R 为某一资产在t 时刻的简单收益率。

(2)多周期简单收益率[]t t kt t kP P R k P −−−=(2.2) 其中,t P 和t k P −分别为某一资产在t 和t k −时刻的价格,[]t R k 为某一资产在k 周期的简单收益率。

(3)单周期对数收益率1ln t t t P r P −⎛⎞=⎜⎟⎝⎠(2.3)其中,t P 为某一资产在t 时刻的价格,t r 为某一资产在t 时刻的对数收益率。

(4)多周期对数收益率[]ln tt t kPr k P −⎛⎞=⎜⎟⎝⎠(2.4) 其中,t P 和t k P −分别为某一资产在t 和t k −时刻的价格,[]t R k 为某一资产在k 周期的对数收益率。

(5)资产组合的简单收益率,1Np t i it i R w R ==∑ (2.5)其中,it R 为某一资产i 在t 时刻的简单收益率;i w 为某一资产i 的权重,表示该资产价值占资产组合总价值的比重;,p t P 为资产组合p 的资产组合的简单收益率。

(6)资产组合的对数收益率,1Np t i it i r w r =∑ (2.6)其中,it r 为某一资产i 在t 时刻的对数收益率;i w 为某一资产i 的权重,表示该资产价值占资产组合总价值的比重;,p t r 为资产组合p 的资产组合的对数收益率。

金融市场的资产定价理论在金融市场中,资产定价理论是一种重要的经济学理论,它帮助我们理解资产价格是如何形成的以及如何评估资产的价值。

资产定价理论主要有三种形式:市场总体均衡定价理论、无套利定价理论以及风险资产定价理论。

本文将探讨这三种主要的资产定价理论,以及它们对金融市场的影响。

首先是市场总体均衡定价理论。

此理论认为,资产的价格取决于其供需平衡。

当市场中资产的需求增加时,其价格会上升;反之,当供应增加时,价格会下降。

这种理论基于较强的市场假设,即市场参与者是理性的,并且能够准确地估计资产的价值。

然而,现实市场中存在信息不对称和市场摩擦,导致市场总体均衡定价理论并不总是能准确地预测资产价格的变动。

其次是无套利定价理论。

此理论认为,在没有风险的市场中,不存在套利机会,资产的价格反映了其预期收益的贴现值。

换句话说,无套利定价理论认为资产价格应该与其未来现金流量相一致。

如果存在套利机会,理性投资者将通过买入低估资产和卖出高估资产来获取无风险利润,从而迅速消除市场上的价格差异。

无套利定价理论具有强大的理论基础,并在许多金融市场中得到了验证。

最后是风险资产定价理论。

此理论是基于投资者对风险的态度进行资产定价的。

风险资产定价理论认为,投资者愿意承担额外的风险仅当其预期获得相应的回报。

因此,资产的价格将取决于其风险水平。

根据风险资产定价理论,投资者的风险偏好决定了资产的价格,高风险资产的价格相对较低,而低风险资产的价格相对较高。

这三种资产定价理论在不同程度上解释了金融市场中资产价格的形成和波动。

然而,由于市场的复杂性和不确定性,没有一种理论能够完全解释所有的市场现象。

因此,在实际投资决策中,投资者通常会综合运用这些理论,并结合市场因素和行业动态来评估资产的价值。

此外,还有其他一些因素可以进一步影响资产的定价,如利率、通货膨胀率、公司盈利等。

这些因素都可能对资产价格产生重要影响,因此在进行资产定价时必须予以考虑。

综上所述,金融市场的资产定价理论是一项重要而复杂的研究领域。

资产定价理论资产定价理论是一个重要的经济理论,它用于帮助理解金融市场上资产价格变化的根本原因。

资产定价理论分为两类:定价理论和投资理论。

定价理论主要关注的是影响资产价格的经济因素,比如利率、通货膨胀率、股票收益率等,以及资产价格与利润率的关系。

定价理论提出,在价格发生变化时,资产价格可能受到利率变动、通货膨胀和股票收益率的影响。

投资理论关注的是利用市场波动性为投资者实现最佳投资组合的投资策略,以及有效的风险管理技术,投资理论强调投资者可以通过控制投资机会和风险来获得最大的投资回报。

投资理论指出,投资者在做出投资决策前需要考虑市场价格的变动,需要充分考虑利率、资产价格、投资者预期等因素。

因此,正确定价资产对投资者是至关重要的。

资产定价理论是基于资产价格的变动和风险投资策略,其核心思想是定价是建立在对未来收益的把握上,是根据未来收益的不确定性,从而确定资产的价值。

因此,正确的定价资产有助于达到最佳投资组合,从而实现最大化的投资回报。

在实际运用中,资产定价理论可以为金融资产定价提供参考,它可以帮助投资者快速找出最具性价比的投资方案,从而获得最佳投资回报。

资产定价理论可以帮助投资者在选择股票、债券和期货等金融资产时,及时有效地调整投资组合,获得最佳投资收益。

同时,资产定价理论也可以帮助投资者提高风险管理水平,以最大化投资者的回报。

资产定价理论可以帮助投资者根据投资目标,考虑利率、资产价格、投资者预期等因素,进行合理的资产配置,从而获得最佳投资收益。

因此,资产定价理论在市场经济中占有重要的地位,它的应用可以帮助投资者有效地控制风险,合理地配置资产,以获得最大的投资回报。

正确定价资产对投资者的投资成功至关重要,因此资产定价理论的研究和实践有助于投资者有效地管理投资。

金融市场上的无套利和资产定价问题中国光大银行杨文化一、金融资产的未来价值是随机变量(一)金融资产的未来价值是不确定的一项金融资产在当前状态下的价值是确定的,设为x0;在未来,该金融资产的价值事先是不确定的,记为x,是随机变量。

未来可能有多种状态,每种状态下x的取值不同。

为简单计,设未来只有有限种状态,即有s种状态。

x在每种状态下的值分别是x(1),...,x(s),叫状态值。

因此,又可以用s维向量表示金融资产的未来价值,x=(x(1),...,x(s))。

(二)金融市场是线性的所有金融资产的集合构成金融市场,记为M s。

假设该市场是线性的,即任意有限个金融资产的线性组合还是金融资产。

设有n种金融资产,其未来价值是x1,....,x n,记X=(x1,....,x n),任取n维实数向量θ,则Xθ也是金融资产。

金融市场是线性的,其经济含义是显然的。

你买了两种有价证券x1和x2,它们的任意线性组合θ1x1+θ2x2,放在一起当然还是有价证券。

这个假设又是深刻的。

如x是一家企业发行的股票,那么-x肯定也是金融资产,但又该如何理解这样的金融资产?可将-x视为“反股票”,正如物理学中的反物质一样。

如果说股票有正价值,那么反股票就具有负价值。

买入时,你无需支付任何资金,对方倒要贴补资金给你;卖出时,你得不到任何资金,反而向对方贴补资金。

虽然现实中“反股票”通常是不存在的,但理论上“正反”资产必须同时存在于金融市场中。

也可将-x视为卖空股票,即借入股票x并将其卖出。

因此,金融市场是线性的,这个假设意味着金融市场上存在“反资产”,市场上还允许卖空。

二、金融资产的定价,是对未来的不确定性定价(一)对未来不确定性定价未来价值是不确定的,现在要问,未来价值不确定的金融资产当前值多少钱?这就是金融资产的定价问题,记为x0=p(x)。

x 状态x(1) 1x(2) 2……x(s)s(二)定价是线性函数假设p(x)是线性函数,即以下两个条件同时成立:1、定价p(x)是线性的,即在市场上,任取k种金融资产x1,....,x k,及任取k维实数向量θp(Xθ)= p(X)θ经济含义是,资产组合的价格等于资产价格的组合。

金融市场的资产定价问题在金融市场中,资产定价问题一直是一个重要的研究领域。

资产定价是指根据各种因素对金融资产进行估值和定价的过程,包括股票、债券、期货、期权等金融工具。

正确的资产定价能够帮助投资者进行投资决策、降低投资风险、促进金融市场的有效运行。

资产定价的理论基础有很多,其中最著名的是资本资产定价模型(Capital Asset Pricing Model, CAPM),该模型是由沃伦·巴菲特和尤金·法玛于1960年代提出的。

CAPM认为,资产的预期收益应与资产的系统风险挂钩,系统风险由资产的贝塔系数度量。

根据CAPM的理论,资产的预期回报率等于无风险利率加上贝塔系数与市场风险溢价的乘积。

然而,CAPM模型存在一些局限性,不能完全解决实际中的资产定价问题。

首先,CAPM模型假设市场具有完全信息的理性投资者,而实际市场中投资者的行为往往受到情绪、认知偏差等非理性因素的影响。

其次,CAPM模型只考虑了市场风险,忽略了其他类型的风险,如特殊风险和系统性风险。

最后,CAPM模型假设股票的收益率服从正态分布,但实际中的收益率分布通常是非对称的,呈现出厚尾和尖峰现象。

为了弥补CAPM模型的不足,学术界提出了许多其他的资产定价模型,如套利定价理论(Arbitrage Pricing Theory, APT)、多因素模型等。

APT模型认为,资产的预期回报率可以由多个因素解释,而不仅仅是市场风险一个因素。

多因素模型基于CAPM模型,并考虑了其他因素的影响,如市场因素、公司盈利能力、宏观经济因素等。

除了理论模型,金融市场的资产定价问题还得以实证研究的方法解决。

根据市场数据和历史收益率,可以利用统计方法估计风险溢价、贝塔系数等参数。

通过回归分析等方法,可以找出对资产定价影响较大的因素,进而对资产进行定价。

资产定价问题在实际投资中具有重要的应用价值。

投资者可以根据资产定价模型对资产进行估值,判断资产的价值是否高估或低估,从而进行合理的投资决策。