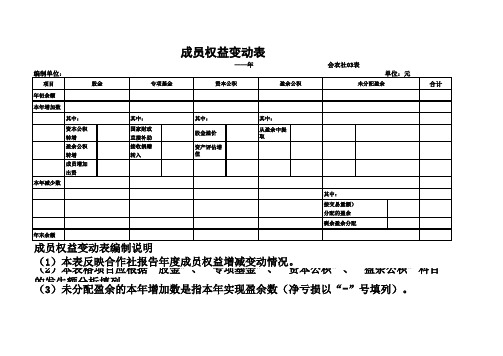

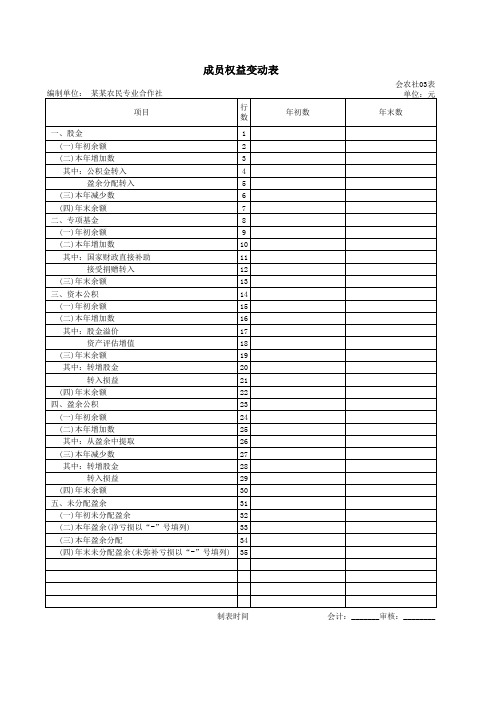

成员权益变动表

- 格式:xls

- 大小:17.50 KB

- 文档页数:1

项目

合计

年初余额

本年增加数

资本公积

国家财政转增

直接补助盈余公积

接收捐赠转增

转入成员增加

出资

本年减少数

年末余额从盈余中提取股金溢价资产评估增值(1)本表反映合作社报告年度成员权益增减变动情况。

(2)本表格项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

成员权益变动表编制说明

分配的盈余

剩余盈余分配

其中:

按交易量额)

其中:

其中:其中:其中: 成员权益变动表

——年 会农社03表

编制单位: 单位:元股金专项基金资本公积盈余公积未分配盈余。

一、资产负债表1、一定日期全部资产、负债和所有者权益状况。

2、如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内,并加以书面说明。

资产负债表年月日编制单位:单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产:流动负债:货币资金短期借款应收款项应付款项存货应付工资流动资产合计应付盈余返还长期资产:应付剩余盈余对外投资流动负债合计农业资产:牲畜(禽)资产长期负债:林木资产长期借款农业资产合计专项应付款固定资产:长期负债合计固定资产原值:负债合计资产负债表年月日编制单位:单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数减:累计折旧固定资产净值所有者权益:固定资产清理股金在建工程专项基金固定资产合计:资本公积其他资产:盈余公积无形资产未分配盈余长期资产合计所有者权益合计资产总计负债和所有者权益合计补充资料:项目金额批准核销的应收款项盘亏、毁损和报废,尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废,尚未批准核销的固定资产盘亏、毁损和报废,尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产本表“年末数”各项目的内容及其填列方法:(一)直接填列-大部分的报表项目都是根据相关的会计科目期末余额直接填列的。

(二)计算填列(1)“货币资金”项目,反映合作社库存现金、银行结算账户存款等货币资金的合计数。

本项目应根据“库存现金”、“银行存款”科目的年末余额合计填列。

(2)“应收款项”项目,反映合作社应收而未收回和暂付的各种款项。

本项目应根据“应收款”和“成员往来”各明细科目年末借方余额合计数合计填列。

(3)“存货”项目,反映合作社年末在库、在途和在加工中的各项存货的价值,包括各种材料、燃料、机械零配件、包装物、种子、化肥、农药、农产品、在产品、半成品、产成品等。

股东权益变动表知识点归纳股东权益变动表是一份重要的财务报表,用于记录一个公司在一定时期内股东权益的变化情况。

以下是股东权益变动表的一些主要知识点归纳:1. 股东权益的组成股东权益是指公司在特定时间内所有者的权益,主要包括:- 注册资本:公司发行的股份的总价值。

- 资本公积:公司通过所获得的超过其面值的金额。

- 盈余公积:公司在经营活动中产生的未分配利润和其他盈余。

- 未分配利润:公司经营活动中生成的利润,尚未分配给股东的部分。

- 其他权益:不属于以上分类的股东权益。

2. 股东权益变动的原因股东权益的变动可以由多种原因引起,主要包括:- 注入资本:公司募集到的新资金会增加股东权益。

- 盈余或亏损:公司经营活动的盈余会增加股东权益,而亏损会减少股东权益。

- 分配股利:当公司将盈余分配给股东时,股东权益会减少。

- 股东权益调整:如股东增加或减少所持有的股份,会导致股东权益的变动。

3. 股东权益变动表的结构和内容股东权益变动表通常由以下几个部分组成:- 起始余额:特定时期开始时的股东权益余额。

- 增加项:特定时期内导致股东权益增加的各项因素。

- 减少项:特定时期内导致股东权益减少的各项因素。

- 期末余额:特定时期结束时的股东权益余额。

4. 重要注意事项在编制股东权益变动表时,需要注意以下事项:- 合规性:股东权益变动表的编制需要符合相关财务会计准则和法规要求。

- 准确性:确保录入的数据准确无误,不能有任何错误或遗漏。

- 报告期:股东权益变动表通常以年度为单位编制,但也可以根据需要选择其他时间段。

- 披露:股东权益变动表应当在公司的年度财务报告中进行披露。

结论股东权益变动表是了解一个公司股东权益变化情况的重要工具。

它可以帮助投资者、分析师和其他利益相关者评估公司的财务状况和盈利能力。

了解股东权益变动表的知识点将有助于更好地理解和分析财务报表。

股东权益变动表设计资本变动利润分配其他权益变动股东权益变动表设计资本变动、利润分配与其他权益变动股东权益变动表是用来记录和展示公司资本变动、利润分配以及其他权益变动的一种财务报表。

它对于公司和股东来说都具有重要意义。

本文将介绍股东权益变动表的设计、资本变动、利润分配以及其他权益变动的相关内容。

一、股东权益变动表的设计股东权益变动表是财务报表的一部分,用于反映公司股东权益的变动情况。

在设计股东权益变动表时,应注意以下几个方面:1. 标题和单位:在表头中应明确标注“股东权益变动表”,并注明报告期间。

另外,应在表格上方注明单位,比如以“万元”为单位。

2. 项目分类:根据股东权益的不同来源,将其分为几个项目,比如股本、公积金、盈余公积金、未分配利润等。

3. 行次和列次:在表格中逐行逐列列出各项变动,确保表格的结构清晰、有序。

4. 表格总结:在表格的最后一行,应对各项变动进行求和,得出总变动金额。

此外,还可以提供附注,对某些重要变动进行说明。

二、资本变动资本变动是指公司股本的变动情况,包括股本的增加和减少。

1. 股本增加:股本的增加可以通过发行新股、转增股票等方式实现。

在股东权益变动表中,应准确记录股本增加的金额和原因。

例如,某公司通过发行新股募集资金,股东权益变动表中应记录这次发行新股的金额,并注明是为扩大公司经营规模而进行的。

2. 股本减少:股本的减少可以通过回购股份、减少注册资本等方式实现。

同样地,股东权益变动表中也应详细记录股本减少的金额和原因。

例如,某公司回购了一部分股份,应在股东权益变动表中体现这笔回购的金额。

三、利润分配利润分配是指公司将盈利分配给股东和其他利益相关方的过程。

1. 红利分配:公司可以将一部分盈利以现金形式回馈给股东,这就是红利分配。

在股东权益变动表中,应记录红利的金额和发放时间。

2. 盈余公积金转增股本:公司还可以选择将一部分利润转为盈余公积金,以增加公司资本。

在股东权益变动表中,应准确记录盈余公积金转增股本的金额。

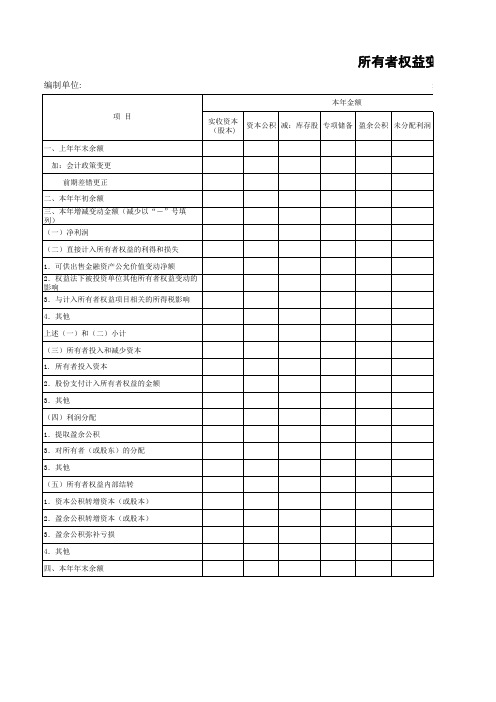

所有者权益变动表

年月日单位:元

项目

本年金额上年金额

实收资

本

资本公

积

减:库

存股

盈余公

积

未分配

利润

所有者

权益合

计

实收资

本

资本公

积

减:库存

股

盈余公

积

未分配

利润

所有

者权

益合

计

一、上年年末余额

加:会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额

(一)净利润

(二)其他综合收益

1.可供出售金融资产公允价值变动净额

2.权益法下被投资单位其他所有者权益变动的影响

3.与计入所有者权益项目相关的所得税影响

4.其他。