所有者权益变动表举例

- 格式:doc

- 大小:87.50 KB

- 文档页数:2

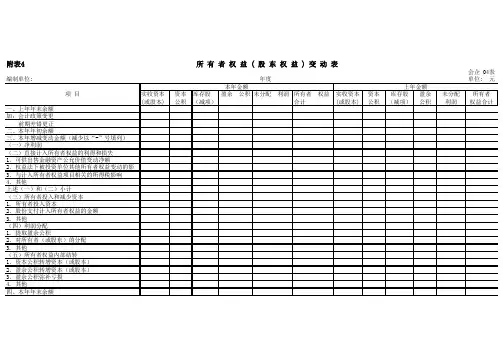

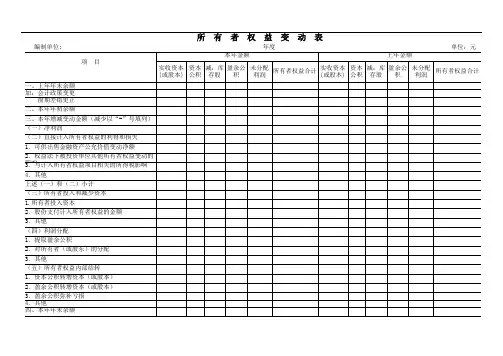

会企 04表编制单位:

年度

单位: 元实收资本(或股本)

资本公积

库存股(减项)盈余 公积未分配 利润所有者 权益合计

实收资本

(或股本)

资本公积

库存股(减项)盈余公积

未分配利润

所有者权益合计

一、上年年末余额加:会计政策变更 前期差错更正二、本年年初余额

三、本年增减变动金额(减少以“-”号填列)(一)净利润

(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额

2.权益法下被投资单位其他所有者权益变动的影3.与计入所有者权益项目相关的所得税影响4.其他

上述(一)和(二)小计

(三)所有者投入和减少资本1. 所有者投入资本

2.股份支付计入所有者权益的金额3. 其他

(四)利润分配1. 提取盈余公积

2.对所有者(或股东)的分配3. 其他

(五)所有者权益内部结转

1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4. 其他

四、本年年末余额

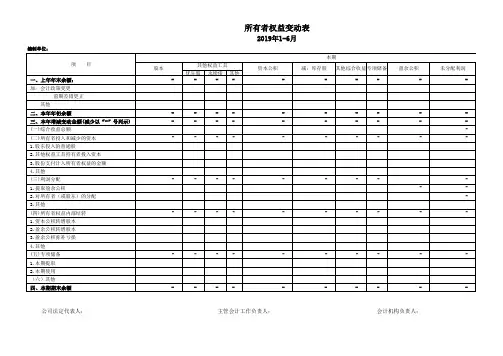

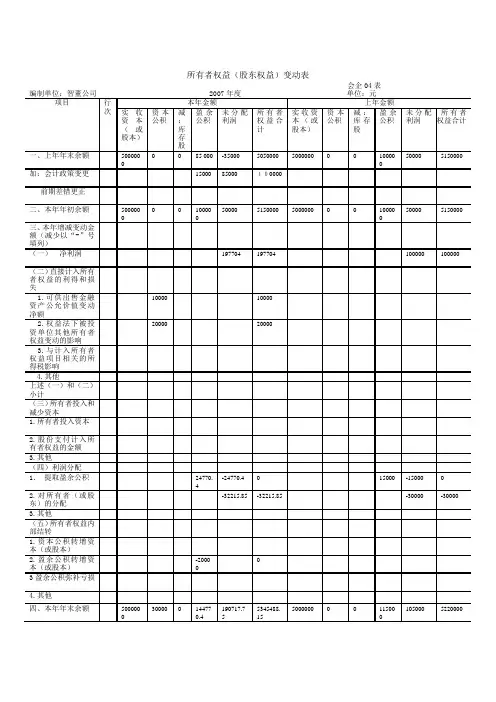

附表4 所 有 者 权 益 ( 股 东 权 益 ) 变 动 表

本年金额

上年金额项 目。

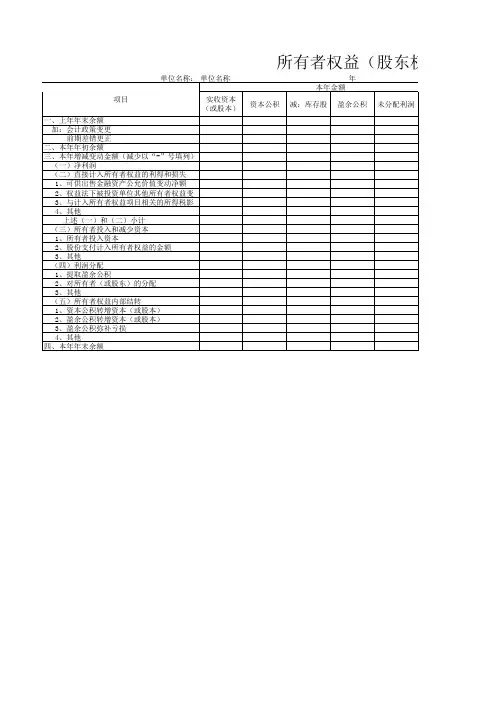

所有者权益变动表编制单位: 年度: 货币单位:元

本年金额上年金额

实资盈所有实资盈所有

减:未分减:未分

项目收本余者权收本余者权

库存配利库存配利

资公公益合资公公益合

股润股润

本积积计本积积计

一、上年年末余额

加:会计政策变更

加:前期差错更正

二、本年年初余额

三、本年增减变动

金额

(一)净利润

(二)直接计入所

有者权益的利得和

损失

1(可供出售的金融

资产的公允价值变

动净额

2(权益法下被投资单位其他所有者权益变动的影响

3(与计入所有者权益项目相关的所得税影响

4(其他

(一)、(二)小计(三)所有者投入和减少资本。

所有者权益变动表举例一、所有者权益变动表的概述所有者权益变动表是会计报表中的重要组成部分,它反映了企业在一定时间内所有者资本的变化情况,是判断企业财务状况和经营成果的重要依据。

所有者权益变动表包括董事会决议、转账资金、核算确认等各种所有者权益变化情况。

所有者权益变动表的主要内容包括:股本、资本公积、盈余公积、未分配利润、所有者权益总额等。

二、独立董事增加造成的股本变动公司设立独立董事,由于独立董事具有权力的独立性,可以在企业重大决策中起到制衡作用,因此受到广泛推崇。

但是,这种变化会对所有者权益造成影响,例如增加了股本。

以某企业为例:在股东大会上决定增加两名独立董事,每名独立董事均表示愿意出资认购股份,共计出资1万元人民币,发行新股1000股,每股面值为1元人民币。

此时,所有者权益变动应为:股本增加1000元人民币,资本公积增加1万元人民币。

三、绩效评估导致的未分配利润变动企业常常会根据绩效评估结果来分配奖金、提高员工薪资等,这将导致未分配利润的变化。

以下以某企业为例。

假设某企业年度绩效评估结果显示,公司业绩达到预期目标,决定给予员工绩效奖金,奖金总额为100万元人民币。

同时,公司决定向员工提高薪资,提高幅度为总工资的20%。

员工总工资为400万元人民币。

追溯至去年年度末,该企业的未分配利润为500万元人民币。

在按照上述方案行动后,该企业的未分配利润应为410万元人民币:100万人民币作为绩效奖金支出,80万元人民币作为员工薪资增加支出。

四、资本公积金减少资本公积是指除股本、盈余公积以外由企业自行增加的资本,在某些符合规定的场合下,可以用于发放股息、进行资本公积金转增股本等。

以下以某企业为例:该企业年度末调节后的资本公积金余额为50万元人民币,公司决定将资本公积金中的20万元人民币用于向投资者分配股息。

此时,所有者权益变动应为:资本公积金减少20万元人民币,未分配利润增加20万元人民币。

五、总结所有者权益变动表反映了企业在一定时期内所有者资本的变化情况,对企业的财务状况和经营成果判断具有重要作用。

所有者权益变动表电子版

股东权益变动表

一、股本变动

1.本期开始股本:本期开始时,公司的股本为1000万股,总市值为5000万元。

2.本期发行股本:本期公司发行股本200万股,总市值为1000万元,

每股1元,净发行款用于经营活动。

3.本期实际股本:本期实际股本1200万股,总市值为6000万元。

二、资本公积变动

1.本期开始资本公积:本期开始时,公司的资本公积为1000万元。

2.本期发行资本公积:本期公司发行资本公积200万元,用于经营活动。

3.本期实际资本公积:本期实际资本公积1200万元。

三、其他权益变动

1.本期开始其他权益:本期开始时,公司的其他权益为500万元。

2.本期发行其他权益:本期公司发行其他权益200万元,用于经营活动。

3.本期实际其他权益:本期实际其他权益700万元。

四、本期总股东权益

总股东权益为7000万元,即股本1200万股,资本公积1200万元,其

他权益700万元。

所有者权益变动表范本

所有者权益变动表通常包括以下项目:

起始所有者权益:指期初的所有者权益金额。

净利润/净亏损:指公司在一定时间内的净收入,即总收入减去总成本。

其他收入/费用:指与主营业务无关的收入和费用。

股本负债增减变动:包括股本的发行、回购、转让、股息分配等。

留存收益增减变动:包括留存收益的转增、减少以及分配股利等。

其他权益变动:包括累积其他综合收益和其他权益的增加和减少。

期末所有者权益:指期末的所有者权益金额。

以下是一个所有者权益变动表的简单范本:

---------------------------------------------

项目 | 金额

---------------------------------------------

起始所有者权益 | xxxx

净利润/净亏损 | xxxx

其他收入/费用 | xxxx

股本负债增减变动 | xxxx

留存收益增减变动 | xxxx

其他权益变动 | xxxx

期末所有者权益 | xxxx

---------------------------------------------

这只是一个简单的范本,根据实际情况,可能还会包括其他列或项目。

在用表格列出所以者权益变动时,可以根据公司的情况进行调整和补充。

所有者权益变动表内的公式(一)所有者权益变动表内的公式所有者权益变动表是财务会计中用来记录公司所有者权益变动情况的一张报表。

它由以下几个部分组成:所有者权益的期初余额、期末余额、期间变动和分配情况。

其中期间变动是指在一段时间内所发生的与所有者权益有关的交易,如利润分配、股本变动等。

在所有者权益变动表中,有一些公式被广泛应用,用来计算特定项的数值。

下面将列举一些常见的公式,并通过实际例子进行解释说明。

1. 所有者权益期末余额公式所有者权益期末余额公式用于计算一段时间结束时的所有者权益余额。

它的计算公式如下:期末余额 = 期初余额 + 期间变动例如,某公司在年初的所有者权益余额为100,000元,期间发生的交易导致所有者权益增加了50,000元。

那么该公司年末的所有者权益余额将为150,000元。

2. 利润分配公式利润分配是指公司将利润按一定比例分配给股东或作为留存利润的一部分。

在所有者权益变动表中,利润分配需要通过计算来确定。

下面是一种计算利润分配的常用公式:利润分配 = 净利润 - 留存利润其中,净利润是指公司在一段时间内实现的全部利润,留存利润是指公司将利润用于再投资或其他目的而不进行分配的部分。

例如,某公司在一年中实现的净利润为200,000元,同时将50,000元用于留存利润。

那么该公司的利润分配将为150,000元。

3. 股本变动公式股本变动是指公司股本的增减情况,如发行新股、股份回购等。

在所有者权益变动表中,股本变动需要通过计算来确定。

一种常见的计算股本变动的公式如下:股本变动 = 新发股份的金额 - 股份回购的金额例如,某公司在一年中通过发行新股获得了100,000元资金,同时回购股份共计50,000元。

那么该公司的股本变动将为50,000元。

4. 其他综合收益公式其他综合收益是指公司在一定期间内除净利润外的其他收益或损失,如外币折算差额、可供出售金融资产公允价值变动等。

在所有者权益变动表中,其他综合收益也需要通过计算来确定。

所有者权益(股东权益)变动表会企04表例如:A公司于95年1月1日对B公司投资900000元,占B公司有表决权股份的30%;按当时的会计制度,采用成本法核算该投资。

98年1月1日起该按新的会计制度核算,即投资企业占被投资企业表决权资本的20%及20%以上,应采用权益法核算。

双方所得税率均为33%。

A公司按净利润10%提取法定盈余公积,按净利润5%提取法定公益金。

B公司95~97年净利润及A公司96、96年从B公司分得的现金股利如下表:计算会计政策变更的累积影响数如下:相关帐务处理如下:1.调整会计政策变更累积影响数借:长期股权投资------B公司(损益调整)100000贷:利润分配-------未分配利润 1000002.调整利润分配借:利润分配-------未分配利润 15000(100000*15%)贷:盈余公积 15000(一)会计政策会计政策——指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。

(二)会计政策变更企业采用的会计政策,在每一会计期间和前后各期应当保持一致,不得随便变更。

但是,满足下列条件之一的,可以变更会计政策:1.法律、行政法规或者国家统一的会计制度等要求变更;2.会计政策变更能够提供更可靠、更相关的会计信息。

下列各项不属于会计政策变更:1.本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策。

2.对初次发生的或不重要的交易或者事项采用新的会计政策。

(三)会计政策变更的处理方法1.追溯调整法追溯调整法——指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

会计政策变更累积影响数——指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

2.未来适用法未来适用法——指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。

所 有 者 权 益 变 动 表

会企04表

编制单位:年度 单位:元

项 目实收资本实收资本

(或股本)(或股本)一、上年年末余额

加:会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额(减少以“-”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.权益法下被投资单位其他所有者权益变动的影

响

3.与计入所有者权益项目相关的所得税影响

4.其他

上述(一)和(二)小计

(三)所有者投入和减少资本

1.所有者投入资本

2.股份支付计入所有者权益的金额

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

(五)所有者权益内部结转

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

四、本年年末余额减:库存

股

盈余公积

未分配利

润

所有者权益

合计

本年金额上年金额

资本公积减:库存

股

盈余公积

未分配利

润

所有者权

益合计

资本公积。

随着我国市场经济的蓬勃发展,企业集团权益关系日益复杂,合并方式层出不穷,合并范围不断变化。

当母公司因追加投资等原因控制了被投资单位,或者在报告期内,母公司失去了决定被投资单位的财务和经营政策的能力,不再从其经营活动中获取利益,母公司合并财务报表的合并范围就会发生改变。

本文结合实例,就因合并范围变化而导致的合并所有者权益变动表编制过程中出现的问题,阐述一下个人心得,与广大会计同仁共享。

例:A 公司拥有B 公司60%的股权,无股权投资差额,能够控制B 公司的财务和经营政策,A 公司将其纳入合并范围编制合并财务报表。

2007年12月1日,A 公司出售B 公司30%的股权,仅拥有剩余的30%股权,不再控制B 公司的财务和经营政策。

A 公司按净利润的10%计提盈余公积,当年未宣告分派股利。

有关资料如下:一、A 公司2007年合并所有者权益变动表的调整会计准则规定,企业对子公司的长期股权投资在日常核算及母公司个别财务报表中采用成本法核算,编制合并财务报表时,对子公司的长期股权投资调整为权益法核算,同时在合并工作底稿中编制调整分录予以调整、抵销。

按此规定,A 公司应对所有者权益变动表进行权益法调整,详见表3。

二、编制2007年合并财务报表抵销分录1.长期股权投资与所有者权益的抵销。

根据会计准则的规定,母公司在报告期内处置子公司,原先的子公司从处置日开始不再是子公司,不应继续将其纳入合并资产负债表的合并范围。

A 公司在12月份转让B 公司部分股权,失去了决定B 公司财务和经营政策的能力,因此不再合并B 公司资刘冰乙合并所有者权益变动表编制例解A 公司所有者权益变动表(部分)B 公司所有者权益变动表(部分)表42007年度单位:万元合并所有者权益变动表(部分)A 公司所有者权益变动表调整(部分)□·24·财会月刊(会计).企业在实际生产经营过程中,对于包装物可以采取如下三种处理方式:随同产品一起销售,收取包装物租金,收取包装物押金。

所有者权益变动表公式说明:本年金额包括(1-11)列,上年金额包括(12-22)列9列=(1+2-3+4+5+6+7+8)列适用于本年金额内的所有行11列=(9+10)列适用于本年金额内的所有行20列=(12+13-14+15+16+17+18+19)列适用于上年金额内所有行22列=(20+21)列适用于上年金额内所有行本年金额内第1行与上年金额内第31行一一对应本年金额内1行=4行一一对应上年金额内4行=(1+2+3)行5行=(8+9+13+16+26)行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列8行=6行+7行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列9行=(10+11+12)行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列13行=(14+15)行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列16行=(17+23+24+25)行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列17行=(18+19+20+21+22)行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列26行=(27+28+29+30)行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列31行=(4+5)行适用于本年金额内(1、2、3、4、5、6、7、8、10)列上年金额内(12、13、14、15、16、17、18、19、21)列上年金额内9、20列中[17~22,26~30]行=0本年金额内2、3行[会计政策变更]=0{1~11}列6行[净利润]=0适用于本年金额内{1~6,8}列,上年金额内(12~17,19}列10行[所有者投入资本]=0适用于本年金额{3~8}列,上年金额(14~19}列11行[股份支付计入所有者权益的金额]=0适用于本年金额内{3~8}列,上年金额内(14~19}利润14行[提取专项储备]=0适用于{1~3,5~8}列,上年金额内(12~14,16~19}列15行[使用专项储备]=0适用于本年金额内{1~3,5~8}列,上年金额内(12~14,16~19}列18行[法定公积金]=0适用于本年金额{1~4,6,8,10}列,上年金额内(12~15,17,19,21}列19行[任意公积金]=0适用于本年金额内{1~4,6,8,10}列,上年金额内(12~15,17,19,21}列20行[储备基金]=0适用于本年金额内{1~4,6,8,10}列,上年金额内(12~15,17,19,21}列21行[企业发展基金]=0适用于本年金额内{1~4,6,8,10}列,上年金额内(12~15,17,19,21}列22行[利润归还投资]=0适用于本年金额内{1~4,6,8,10}列,上年金额内(12~15,17,19,21}列23行[提取一般风险准备]=0适用于本年金额内{1~5,8,10}列,上年金额内(12~16,19,21}列24行[对所有者[或股东]的分配]=0适用于本年金额内{1~6,8}列,上年金额内(12~17,19}列27行[资本公积转赠资本[或股本]]=0适用于本年金额内{3~8,10}列,上年金额内(14~19,21}列、28行[盈余公积转赠资本[或股本]]=0适用于本年金额内{2~4,6~8,10}列,上年金额内(13~15,17~19,21}列29[盈余公积弥补亏损]=0适用于本年金额内{1~4,6,8,10}列,上年金额内(12~15,17,19,21}表外公式4行第1栏=会外年企01表114行年初余额4行第2栏=会外年企01表115行年初余额4行第3栏=会外年企01表116行年初余额4行第4栏=会外年企01表117行专项储备_期初余额4行第5栏=会外年企01表118行年盈余公积年初余额4行第6栏=会外年企01表124行一般风险年初余额4行第7栏=会外年企01表125行未分配利润年初余额4行第8栏=会外年企01表126行外币表这算差额年初余额4行第9栏=会外年企01表127行归母公司所有者权益年初余额4行第10栏=会外年企01表128行年初余额*少数股东权益_期初余额4行第11栏=会外年企01表129行年初余额所有者权益合计31行第1栏=会外年企01表114行实收资本期末余额31行第2栏=会外年企01表115行资本公积期末余额31行第3栏=会外年企01表116行库存股期末余额31行第4栏=会外年企01表117行专项储备期末余额31行第5栏=会外年企01表118行盈余公积期末余额31行第6栏=会外年企01表124行一般风险准备期末余额31行第7栏=会外年企01表125行位分配利润期末余额31行第8栏=会外年企01表126行外币报表折算差额期末余额31行第9栏=会外年企01表127行归属于母公司所有者权益合计期末余额31行第10栏=会外年企01表128行少数股东权益期末余额31行第11栏=会外年企01表129行所有者权益合计期末余额6行第7栏=会外年企02表47行归属于母公司所有者净利润本期金额6行第10栏=会外年企02表48行少数股东损益本期金额6行11栏=会外年企02表46行净利润本期金额6行第18栏=会外年企02表47行归属于母公司所有近利润上期金额6行第21栏=会外年企02表48行少数股东损益上期金额6行22栏=会外年企02表46行净利润上去金额7行第11栏=会外年企02表52行本期金额(合理性)7行第22栏=会外年企02表52行上期金额(合理性)。

所有者权益变动表

会企04

表

编制单位:

核对

16,940,000

800,000

1,000,000

-200,000

17,740,000

1.本年利润100万元

2.假设本年度内提取盈余公积10万元,支付现金股利20万元,发放股票股利10万元。

借:提取盈余公积10

贷:盈余公积10

借:利润分配——应付股利20

贷:应付股利20

借:利润分配——应付股利10

贷:股本10

3.补提上年坏账准备8万元

借:以前年度损益调整8

贷:坏账准备8

借:应交税费——应缴所得税 2

贷:以前年度损益调整 2

借:利润分配——未分配利润 6

贷:以前年度损益调整 6

借:盈余公积0.6

贷:利润分配——未分配利润0.6

4.资本公积转增资本50万元

借:资本公积 5

贷:股本 5。

所有者权益变动表

会企04

表

编制单位:

核对

16,940,000

800,000

1,000,000

-200,000

17,740,000

1.本年利润100万元

2.假设本年度内提取盈余公积10万元,支付现金股利20万元,发放股票股利10万元。

借:提取盈余公积10

贷:盈余公积10

借:利润分配——应付股利20

贷:应付股利20

借:利润分配——应付股利10

贷:股本10

3.补提上年坏账准备8万元

借:以前年度损益调整8

贷:坏账准备8

借:应交税费——应缴所得税 2

贷:以前年度损益调整 2

借:利润分配——未分配利润 6

贷:以前年度损益调整 6

借:盈余公积0.6

贷:利润分配——未分配利润0.6

4.资本公积转增资本50万元

借:资本公积 5

贷:股本 5。