会计核算基础教学课程PPT(79张)

- 格式:ppt

- 大小:481.00 KB

- 文档页数:79

关卡2:政府单位会计核算考点5:净资产业务单位财务会计净资产的来源主要包括累计实现的盈余和无偿调拨的净资产。

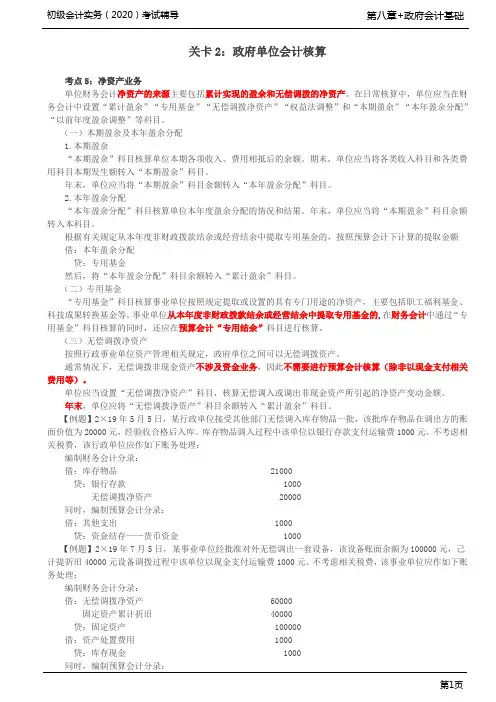

在日常核算中,单位应当在财务会计中设置“累计盈余”“专用基金”“无偿调拨净资产”“权益法调整”和“本期盈余”“本年盈余分配”“以前年度盈余调整”等科目。

(一)本期盈余及本年盈余分配1.本期盈余“本期盈余”科目核算单位本期各项收入、费用相抵后的余额。

期末,单位应当将各类收入科目和各类费用科目本期发生额转入“本期盈余”科目。

年末,单位应当将“本期盈余”科目余额转入“本年盈余分配”科目。

2.本年盈余分配“本年盈余分配”科目核算单位本年度盈余分配的情况和结果。

年末,单位应当将“本期盈余”科目余额转入本科目。

根据有关规定从本年度非财政拨款结余或经营结余中提取专用基金的,按照预算会计下计算的提取金额借:本年盈余分配贷:专用基金然后,将“本年盈余分配”科目余额转入“累计盈余”科目。

(二)专用基金“专用基金”科目核算事业单位按照规定提取或设置的具有专门用途的净资产,主要包括职工福利基金、科技成果转换基金等。

事业单位从本年度非财政拨款结余或经营结余中提取专用基金的,在财务会计中通过“专用基金”科目核算的同时,还应在预算会计“专用结余”科目进行核算。

(三)无偿调拨净资产按照行政事业单位资产管理相关规定,政府单位之间可以无偿调拨资产。

通常情况下,无偿调拨非现金资产不涉及资金业务,因此不需要进行预算会计核算(除非以现金支付相关费用等)。

单位应当设置“无偿调拨净资产”科目,核算无偿调入或调出非现金资产所引起的净资产变动金额。

年末,单位应将“无偿调拨净资产”科目余额转入“累计盈余”科目。

【例题】2×19年5月5日,某行政单位接受其他部门无偿调入库存物品一批,该批库存物品在调出方的账面价值为20000元,经验收合格后入库。

库存物品调入过程中该单位以银行存款支付运输费1000元。

不考虑相关税费,该行政单位应作如下账务处理:编制财务会计分录:借:库存物品 21000贷:银行存款1000无偿调拨净资产 20000同时,编制预算会计分录:借:其他支出1000贷:资金结存——货币资金1000【例题】2×19年7月5日,某事业单位经批准对外无偿调出一套设备,该设备账面余额为100000元,己计提折旧40000元设备调拨过程中该单位以现金支付运输费1000元。